冠通每日交易策略

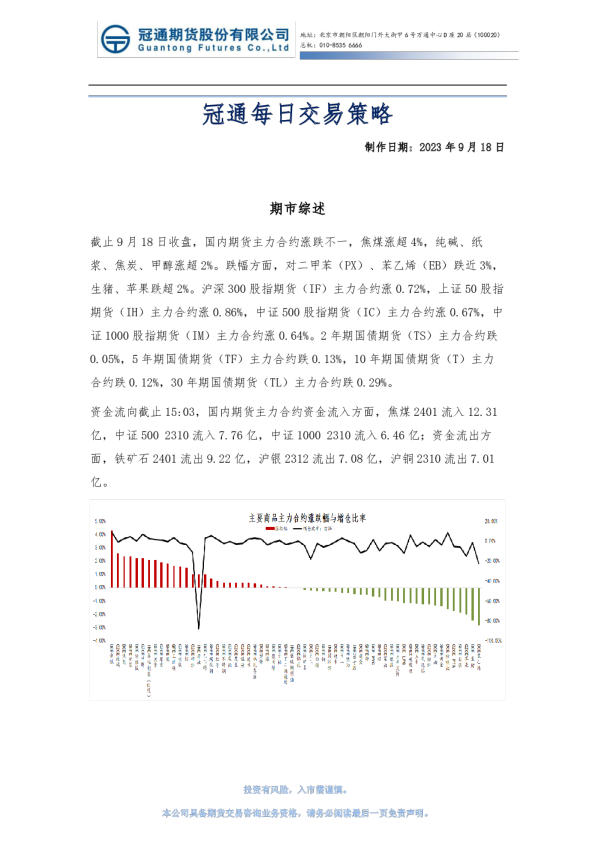

制作日期:2023年9月18日 期市综述 截止9月18日收盘,国内期货主力合约涨跌不一,焦煤涨超4%,纯碱、纸浆、焦炭、甲醇涨超2%。跌幅方面,对二甲苯(PX)、苯乙烯(EB)跌近3%,生猪、苹果跌超2%。沪深300股指期货(IF)主力合约涨0.72%,上证50股指期货(IH)主力合约涨0.86%,中证500股指期货(IC)主力合约涨0.67%,中证1000股指期货(IM)主力合约涨0.64%。2年期国债期货(TS)主力合约跌0.05%,5年期国债期货(TF)主力合约跌0.13%,10年期国债期货(T)主力合约跌0.12%,30年期国债期货(TL)主力合约跌0.29%。 资金流向截止15:03,国内期货主力合约资金流入方面,焦煤2401流入12.31亿,中证500 2310流入7.76亿,中证1000 2310流入6.46亿;资金流出方面,铁矿石2401流出9.22亿,沪银2312流出7.08亿,沪铜2310流出7.01亿。 本公司具备期货交易咨询业务资格,请务必阅读最后一页免责声明。 核心观点 股指期货(IF): 今日大盘早间低开后震荡反弹,创业板指领涨;消息面,国家发展改革委、国家能源局印发《电力现货市场基本规则(试行)》提出,稳妥有序推动新能源参与电力市场;国家能源局:加强电力可靠性管理顶层设计;高盛研究部股票策略团队对中国股票维持超配的观点,受到五个因素的推动,中国股市有望在今年底前出现上行的交易机会;整体看,随着政策支持加速落地、基本面和盈利企稳回升、微观资金供需逐步改善等积极信号陆续出现,市场有望逐步迎来修复;大盘有希望带动股指期货一起有序慢牛上涨;;短线股指期货判断震荡偏多。 金银: 上周五(9月15日)公布的美国9月密歇根大学消费者信心指数初值67.7,预期69;市场备受关注的通胀预期方面,9月的1年通胀预期初值3.1%,创2021年前期以来新低,预期3.5%;5年通胀预期初值2.7%,预期3%;数据显示长短期通胀预期均大幅走低,其中短期通胀预期创两年多新低;消费者对劳动力市场及他们个人财务状况的看法也出现恶化,这与此前美联储给出的调查一致,调查者们更加担心自己的财务状况,对就业市场也更为悲观;至本周一美国汽车工人联合会(UAW)针对美国汽车三巨头(福特、通用、Stellantis)的罢工进入第三天,目前工会与底特律汽车高管之间的分歧仍然很大;目前芝商所的美联储观察工具预测,美联储本周会议不加息的可能性为97%。目前金银在本轮加息基本结束、美政府债台高筑和美国银行业危机并未真正结束的冲击中剧烈波动,但美国经济再次进入衰退的事实继续中长期利好金银。 铜: 上周五公布的美国密歇根大学9月消费信心不及预期,短期及中长期通胀预期均不及预期,显示通胀回落的基础增强;美国汽车工人大罢工开始,对铜需求存在不良影响;目前市场预期美联储9月会议不加息,美元指数维持105上方,伦铜维持8400美元/吨附近;上周伦铜收涨2.17%至8409美元/吨,沪铜主力合约收至69320元/吨;现货上周LME0-3贴水扩至55.1美元/吨;海外矿业端,外媒9月17日消息,大宗商品交易巨头托克集团(Trafigura Group)一直在探索涉及其金属业务的一系列潜在交易,托克是全球最大的铜、镍和钴等金属交易商之一,目前一个重要的铜钴项目也出现了现金短缺,托克公司牵头为该项目提供了6亿美元融资。近日,伊朗在克尔曼省发现了一座储量超过30亿吨的大型铜矿,这一消息引起了世界各大矿业公司的关注,然而令人意外的是,伊朗公开呼吁要与中国合作。国内铜下游,据Mysteel调研,预计9月精铜杆产量为82.46万吨,环比增加3.67%,国内再度降准和调整房地产政策,预计刺激需求端;截至9月15日,SMM全国主流地区铜库存环比周一小增0.58万中至10.09万吨,且较上周五微增0.04万吨,已经连续3周周度累库。整体看,临近中秋国庆双节,消费高峰或对铜需求产生一定拉动,铜价预计整体维持有韧性的震荡;本周沪铜主力运行参考:68300-70200元/吨。 碳酸锂: 期货方面:碳酸锂整体今日延续跌势。今日主力LC2401周初延续震荡下跌,涨跌幅-1.15%。收跌于167150元/吨,成交量为81843手,持仓量为55569手,+3366手。 现货方面:据Mysteel数据,电池级碳酸锂报190500元/吨,下跌1500元/吨;工业级碳酸锂(综合)报180000元/吨,下跌1500元/吨。 基差方面:主力合约电池级碳酸锂基差为23350元/吨,主力合约工业级碳酸锂基差为12850元/吨,目前基差较大且主力合约交割过远,近期反复不定。 本公司具备期货交易咨询业务资格,请务必阅读最后一页免责声明。 供需双弱,市场交易活跃度不佳,市场持续观望。基本面分析来看,供应方面,上周盐湖锂盐厂发布新的采购定价规则,市场关注度提高,引发供给端进行放量,但部分矿石和锂盐厂面临成本压力较大,出货报价有一定的困难,减产现象仍在延续,市场上交易情绪仍然不佳。并且盐湖工碳贸易商低价出货的现象较多,使锂价下跌加剧,市场信心受挫严重。需求方面,目前市场的需求订单仍然有小幅减弱,下游电芯企业看跌情绪浓厚,对碳酸锂的采购显谨慎,并且压价情绪持续。综合来看,当日碳酸锂现货价格依旧继续维持跌势,但跌势有放缓趋势,当前江西地区受到环保督察的影响,开采云母受到限制,供应在低位维持,供需偏紧偏弱。目前现货和期货市场均走弱,市场看空情绪依旧明显,短期交易来说,目前现货价格仍没有止跌,盘面延续破位下行,碳酸锂短期下跌风险仍存,还可能出现较大幅度震荡,建议区间操作为主,谨慎追空。 原油: 期货方面:今日原油期货主力合约2311合约下跌0.42%至704.7元/吨,最低价在688.7元/吨,最高价在706.2元/吨,持仓量增加3338手至37348手。 欧佩克月报显示,欧佩克7月石油日产量上修2.6万桶至2733.6万桶,8月石油日产量为2744.9万桶,环比增加11.3万桶。沙特日产量减少8.8万桶至897万桶,不过伊朗日产量增加14.3万桶至300万桶。 最新EIA月度报告将2023年全球原油需求增速上调5万桶/日至181万桶/日,将2024年全球原油需求增速下调25万桶/日至136万桶/日,预计四季度继续去库20万桶/日。最新欧佩克月度报告将2023年全球原油需求增速维持在244万桶/日,将2024年全球原油需求增速维持在220万桶/日,由于沙特延长减产,四季度原油供给缺口增至300万桶/日。最新IEA月度报告将2023年全球原油需求增速维持在220万桶/日,将2024年全球原油需求增速维持在100万桶/日。9月13日晚间公布的美国8月CPI数据显示,美国8月未季调CPI同比升3.7%,为2023年5月来新高,预期升3.6%,前值升3.2%;季调后CPI环比升0.6%, 预期升0.6%,前值升0.2%;未季调核心CPI同比升4.3%,预期升4.3%,前值升4.7%;核心CPI环比升0.3%,预期升0.2%,前值升0.2%。 9月13日晚间美国EIA数据显示,美国截至9月8日当周原油库存增加395.5万桶,预期为减少191.2万桶。汽油库存增加556.1万桶,预期为增加23.7万桶;精炼油库存增加393.1万桶,预期为增加130.3万桶。原油和成品油超预期累库,不过主要是因为美国出口大幅减少且增加了进口。 沙特将减产100万桶/日的措施延长3个月至年底;同时俄罗斯也将延长30万桶/日的石油出口削减至12月份,此前市场普遍预期沙特和俄罗斯的自愿减产政策只会延长1个月,现在均延长3个月,这超出了市场预期。沙特和俄罗斯都表示他们将每月对供应削减情况进行审查,并将根据市场情况进行调整。可以看出沙特和俄罗斯对供给端屡次进行预期管理以抬升油价,态度非常坚决,因为两者均对原油收入依赖度很高。目前OPEC+减产履行率较高,兑现了之前的减产承诺。伊朗原油出口和产量仍在增加,关注伊朗原油出口情况,不过考虑到其原油浮仓降至低位以及仍受制裁,原油投资生产受限,预计伊朗原油增量有限。目前宏观上,美国8月CPI同比涨幅小幅回升,主因汽油成本增加,美联储加息进入尾声,市场风险偏好回升,目前需求端衰退预期还未照进现实,美国汽车出行消费旺季即将结束,不过目前汽柴油价差高位,美国整体油品需求还在增加,中国原油加工量增至历史最高位,中国8月份加工原油6469万吨,环比增长2.47%,同比增长高达20.55%,另外8月中国原油进口环比增加20.87%,同比增长更是高达30.85%,处于历史高位。供给偏紧下,欧佩克预计四季度原油供给缺口增至300万桶/日,建议原油多单轻仓持有。值得关注的风险点在于美国出行旺季即将结束,汽油需求的回落是否会拖累整体原油需求以及原油上涨后带来的通胀压力,美国8月CPI增速已经回升。 塑料: 期货方面:塑料2401合约震荡运行,最低价8312元/吨,最高价8445元/吨,最终收盘于8430元/吨,在60日均线上方,涨幅0.24%。持仓量增加7115手至424232手。 PE现货市场多数稳定,涨跌幅在-50至+50元/吨之间,LLDPE报8430-8750元/吨,LDPE报9400-10000元/吨,HDPE报8900-9250元/吨。 基本面上看,供应端,大庆石化全密度、燕山石化HDPE等检修装置重启开车,塑料开工率上涨至89.3%,较去年同期高了0.9个百分点,目前开工率处于中性水平。 需求方面,截至9月15日当周,下游开工率回升1.07个百分点至48.06%,较去年同期低了0.41个百分点,低于过去三年平均7.73个百分点,下游开工率继续低位缓慢回升,棚膜订单继续增加,关注政策刺激下的需求改善情况。 周一石化库存增加2万吨至66.5万吨,较去年同期低了5.5万吨,月底石化考核结束后,石化库存去库放缓,目前石化库存依然处于历年同期低位,压力在于社会库存。社会库存有所去化,但仍处于高位。 原料端原油:布伦特原油11合约上涨至94美元/桶,东北亚乙烯价格环比持平于865美元/吨,东南亚乙烯价格环比上涨15美元/吨至840美元/吨。 宏观刺激政策继续释放,降低存量首套住房贷款利率,统一全国商业性个人住房贷款最低首付款比例政策下限,下调外汇存款准备金率,央行降准等,制造业信心增加,PMI等数据向好,加上原油等成本推动,下游需求环比走好,新增订单预期向好,目前仍处同期低位,关注继续上行空间。塑料逢低做多。 PP: 期货方面:PP2401合约震荡运行,最低价7845元/吨,最高价7997元/吨,最终收盘于7991元/吨,在20日均线上方,涨幅0.08%。持仓量减少6487手至530973手。 投资有风险,入市需谨慎。 本公司具备期货交易咨询业务资格,请务必阅读最后一页免责声明。 PP品种价格多数稳定。拉丝报7900-8150元/吨,共聚报8100-8400元/吨。 基本面上看,供应端,大庆炼化等检修装置重启开车,不过新增上海石化、燕山石化等检修装置,PP石化企业开工率环比下降0.78个百分点至77.46%,较去年同期高了0.5个百分点,目前开工率仍处于低位。 需求方面,截至9月15日当周,下游开工率回升0.45个百分点至53.64%,较去年同期高了3.17个百分点,新增订单与库存情况好转,整体下游开工率继续回升,关注政策刺激下的需求改善情况。 周一石化库存增加2万吨至66.5万吨,较去年同期低了5.5万吨,月底石化考核结束后,石化库存去库放缓,目前石化库存依然处于历年同期低位,压力在于社会库存。社会库存有所去化,但仍处于高位。 原料端原油:布伦特原油11合约上涨至94美元/桶,外盘丙烯中国到岸价环比持平于855美元/吨。 宏观刺激政策继续释放,降低存量首套住房贷款利率,统一全国商业性个人住房贷款最低首付款比例政策下限,下调外汇存款准备金率,央行降准等,制造业信心增加,PMI数据向好,加上原油、丙烷等成本推动,下游需求环比走好,新增订单预期向好,关