利润修复的线索

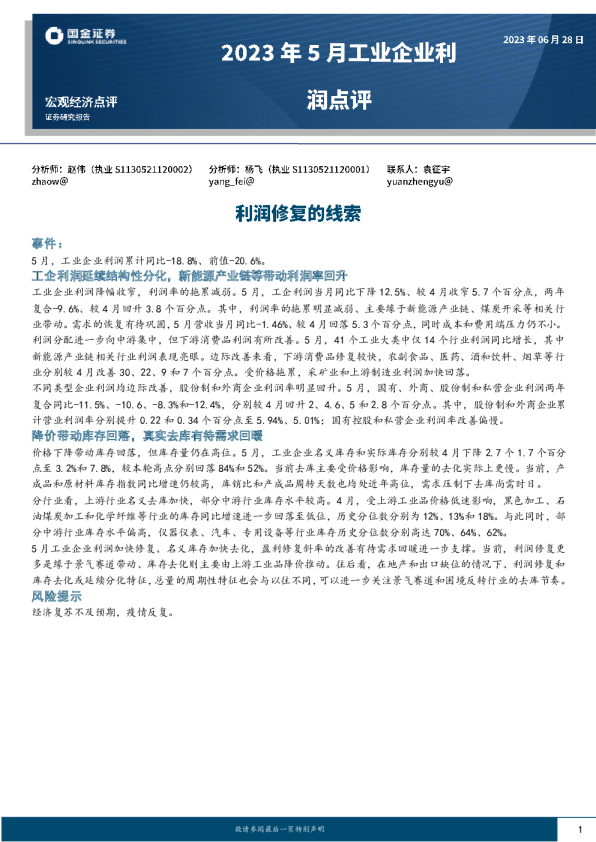

事件: 5月,工业企业利润累计同比-18.8%、前值-20.6%。 工企利润延续结构性分化,新能源产业链等带动利润率回升 工业企业利润降幅收窄,利润率的拖累减弱。5月,工企利润当月同比下降12.5%、较4月收窄5.7个百分点,两年复合-9.6%、较4月回升3.8个百分点。其中,利润率的拖累明显减弱、主要缘于新能源产业链、煤炭开采等相关行 业带动。需求的恢复有待巩固,5月营收当月同比-1.46%、较4月回落5.3个百分点,同时成本和费用端压力仍不小。 利润分配进一步向中游集中,但下游消费品利润有所改善。5月,41个工业大类中仅14个行业利润同比增长,其中新能源产业链相关行业利润表现亮眼。边际改善来看,下游消费品修复较快,农副食品、医药、酒和饮料、烟草等行业分别较4月改善30、22、9和7个百分点。受价格拖累,采矿业和上游制造业利润加快回落。 不同类型企业利润均边际改善,股份制和外商企业利润率明显回升。5月,国有、外商、股份制和私营企业利润两年复合同比-11.5%、-10.6、-8.3%和-12.4%,分别较4月回升2、4.6、5和2.8个百分点。其中,股份制和外商企业累计营业利润率分别提升0.22和0.34个百分点至5.94%、5.01%;国有控股和私营企业利润率改善偏慢。 降价带动库存回落,真实去库有待需求回暖 价格下降带动库存回落,但库存量仍在高位。5月,工业企业名义库存和实际库存分别较4月下降2.7个1.7个百分点至3.2%和7.8%,较本轮高点分别回落84%和52%。当前去库主要受价格影响,库存量的去化实际上更慢。当前,产成品和原材料库存指数同比增速仍较高,库销比和产成品周转天数也均处近年高位,需求压制下去库尚需时日。 分行业看,上游行业名义去库加快,部分中游行业库存水平较高。4月,受上游工业品价格低迷影响,黑色加工、石油煤炭加工和化学纤维等行业的库存同比增速进一步回落至低位,历史分位数分别为12%、13%和18%。与此同时,部分中游行业库存水平偏高,仪器仪表、汽车、专用设备等行业库存历史分位数分别高达70%、64%、62%。 5月工业企业利润加快修复、名义库存加快去化,盈利修复斜率的改善有待需求回暖进一步支撑。当前,利润修复更多是缘于景气赛道带动、库存去化则主要由上游工业品降价推动。往后看,在地产和出口缺位的情况下、利润修复和库存去化或延续分化特征,总量的周期性特征也会与以往不同,可以进一步关注景气赛道和困境反转行业的去库节奏。 风险提示 经济复苏不及预期,疫情反复。 内容目录 1、工企利润延续结构性分化,新能源产业链等带动利润率回升3 2、降价带动库存回落,真实去库有待需求回暖5 风险提示6 图表目录 图表1:5月,工业企业盈利明显改善3 图表2:5月,营业利润率的拖累有所减小3 图表3:5月,营业利润率超季节性回升3 图表4:5月,新能源产业链和煤炭开采利润率明显改善3 图表5:5月,营业收入延续弱修复4 图表6:5月,成本和费用仍保持较高水平4 图表7:5月,下游消费品行业利润改善4 图表8:5月,中游装备制造业利润延续强势4 图表9:5月,采矿业利润加快回落4 图表10:5月,价格对上游产品的压制加大4 图表11:5月,不同类型企业利润均边际改善5 图表12:5月,国有和私营企业利润率改善偏慢5 图表13:5月,名义库存回落至低位5 图表14:6月,PMI库存指数同比保持高位5 图表15:5月,库销比小幅下行、但仍处于高位6 图表16:5月,产成品周转天数保持历史高位6 图表17:4月,上游制造业去库加快6 图表18:部分中游行业库存水平偏高6 1、工企利润延续结构性分化,新能源产业链等带动利润率回升 工业企业利润降幅收窄,利润率的拖累减弱。5月,工业企业利润当月同比下降12.5%、较4月收窄5.7个百分点,两年复合同比-9.6%、较4月回升3.8个百分点。其中,营业 利润率回升1个百分点、高于季节性回升的0.6个百分点,对利润的拖累有所减弱。拆分来开,受需求景气和高温影响、新能源产业链和煤炭开采利润率明显改善;剔除这几项后,营业利润率录得5.2%、升幅收窄至0.7个百分点、基本符合季节性。 (%) 工业企业利润增速(基数调整) 图表1:5月,工业企业盈利明显改善图表2:5月,营业利润率的拖累有所减小 40 30 20 10 0 -10 -20 -30 -40 40 (%) 工业企业利润增速分解(当月同比,基数调整) 30 20 10 0 -10 -20 -30 2015-11 2016-02 2016-05 2016-08 2016-11 2017-02 2017-05 2017-08 2017-11 2018-02 2018-05 2018-08 2018-11 2019-02 2019-05 2019-08 2019-11 2020-02 2020-05 2020-08 2020-11 2021-02 2021-05 2021-08 2021-11 2022-02 2022-05 2022-08 2022-11 2023-02 2023-05 -40 2015-11 2016-05 2016-11 2017-05 2017-11 2018-05 2018-11 2019-05 2019-11 2020-05 2020-11 2021-05 2021-11 2022-05 2022-11 2023-05 当月同比 累计同比 工业增加值PPI营业利润率利润总额 来源:Wind、国金证券研究所来源:Wind、国金证券研究所 图表3:5月,营业利润率超季节性回升图表4:5月,新能源产业链和煤炭开采利润率明显改善 (%) 营业利润率 8 7 6 5 4 3 1-2月3月4月5月6月7月8月9月10月11月12月 305 (%) 当月营业利润率 (百分点) 254 20 3 15 2 10 51 00 汽专煤电工 车用炭气业 设开机企 ( 备采械业 剔除 2019 20202021其 他 ) 20222023 4月5月边际变化(右轴) 来源:Wind、国金证券研究所来源:Wind、国金证券研究所 需求有待巩固,成本和费用端压力仍不小。5月,工业企业营业收入当月同比-1.46%、较4月回落5.3个百分点,剔除基数影响后营收两年复合同比2.7%、较4月回落0.1个百分点。受需求不足影响,成本端的压力进一步抬升、每百元营收的成本上升0.11元至85.29。减税退费退坡影响仍存,每百元营收的费用同比提升0.4个百分点至5.46%。 图表5:5月,营业收入延续弱修复图表6:5月,成本和费用仍保持较高水平 20 15 10 5 0 -5 -10 -15 2017-05 -20 402 (%) 营收和利润(当月同比,基数调整) (%) 30 201 10 00 -10 -20-1 -30 2023-05 -40-2 15 (%) 成本和费用当月同比 (%) 10 5 0 -5 -10 2018-05 2018-09 2019-01 2019-05 2019-09 2020-01 2020-05 2020-09 2021-01 2021-05 2021-09 2022-01 2022-05 2022-09 2023-01 2023-05 -15 2017-11 2018-05 2018-11 2019-05 2019-11 2020-05 2020-11 2021-05 2021-11 2022-05 2022-11 营业收入 利润总额(右轴) 每百元营收的成本 每百元营收的费用 来源:Wind、国金证券研究所来源:Wind、国金证券研究所 利润分配进一步向中游集中,但下游消费品利润有所改善。5月,41个工业大类中仅14个行业利润同比增长,其中中游装备制造业利润表现亮眼。边际改善来看,下游消费品修复较快,农副食品、医药、酒和饮料、烟草等行业分别较4月改善30、22、9和7个百分点。受价格拖累,采矿业和上游制造业利润加快回落,5月采掘业PPI和原材料工业PPI分别为-11.5%、-7.7%,同比较4月进一步回落3个、1.4个百分点。 图表7:5月,下游消费品行业利润改善图表8:5月,中游装备制造业利润延续强势 100 50 0 -50 -100 (%) 主要工业行业当月利润增速 (百分点) 40 30 20 10 0 -10 -20 -30 -40 公用事业 下游制造 中游装备制造 工业利润结构 农化专医燃酒烟有食计仪金非电电油橡通副学用药气和草色品算器属金热气气胶用 采矿+上游制造 食原设 品料备 产饮加 供料工 机仪制属产机开和设通表品制供械采塑备 (%) 0102030 4050 信品料 2023-042023-05较上月变化 2023-032023-042023-05 来源:Wind、国金证券研究所来源:Wind、国金证券研究所 图表9:5月,采矿业利润加快回落图表10:5月,价格对上游产品的压制加大 150 100 50 0 -50 2019-05 2019-08 2019-11 2020-02 2020-05 2020-08 2020-11 2021-02 2021-05 2021-08 2021-11 2022-02 2022-05 2022-08 2022-11 2023-02 2023-05 -100 (%) 三大门类利润(累计同比,基数调整) 80 (%) PPI生产资料当月同比 70 60 50 40 30 20 10 0 -10 -20 2012-05 2012-11 2013-05 2013-11 2014-05 2014-11 2015-05 2015-11 2016-05 2016-11 2017-05 2017-11 2018-05 2018-11 2019-05 2019-11 2020-05 2020-11 2021-05 2021-11 2022-05 2022-11 2023-05 -30 采矿业 制造业利润电热燃水业 采掘工业原材料工业 来源:Wind、国金证券研究所来源:Wind、国金证券研究所 不同类型企业利润均边际改善,股份制和外商企业利润率明显回升。5月,国有、外商、股份制和私营企业利润两年复合同比-11.5%、-10.6、-8.3%和-12.4%,分别较4月回升2、4.6、5和2.8个百分点。其中,股份制和外商企业累计营业利润率分别提升0.22和0.34个百分点至5.94%、5.01%;国有控股和私营企业利润率改善偏慢。 图表11:5月,不同类型企业利润均边际改善图表12:5月,国有和私营企业利润率改善偏慢 0 -5 -10 (%) 工业企业利润当月同比10 (%) 营业利润率 8 6 -15 -20 国有企业 外商企业股份制企业 4 2018-05 2018-08 2018-11 2019-02 2019-05 2019-08 2019-11 2020-02 2020-05 2020-08 2020-11 2021-02 2021-05 2021-08 2021-11 2022-02 2022-05 2022-08 2022-11 2023-02 2023-05 2 私营企业 2023-054月两年复合5月两年复合 国有控股外商及港澳台股份制私营 来源:Wind、国金证券研究所来源:Wind、国金证券研究所 2、降价带动库存回落,真实去库有待需求回暖 价格下降带动库存回落,但库存量仍在高位。5月,工业企业名义库存和实际库存分别较4月下降2.7个1.7个百分点至3.2%和7.8%,较本轮高点分别回落84%和52%。但工业产成品存货反映的是库存的价值而非数量,PMI库存指数更能反映库存量的变化。当前,产成品库存和原材料库存指数同比增速仍较高,距离去库结束尚有时日。与此同时,5月库销比和产成品周转天数均处近年高位,指向需求对去库的压制不减。 图表13