FPGA芯片设计能力领先,专用软件自主可控

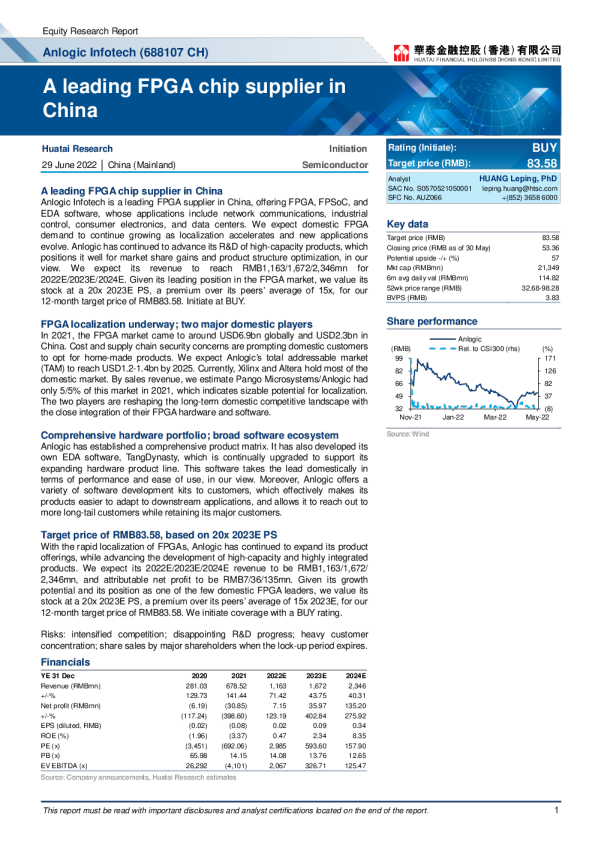

公司于2022年8月发布半年报,上半年实现营业收入为5.16亿元,同比增长60.48%。归母净利润为0.38亿元,其中扣非归母净利润为0.21亿元,基本每股收益为0.09元,半年报业绩符合预期。 各行业数字经济加速发展,下游需求旺盛 WSTS今年6月发布预测,2022年全球逻辑芯片市场预计同比增长20.8%。根据Frost&Sullivan预测,中国FPGA芯片市场规模,2021至2025年复合增长率为17.1%。FPGA芯片属于逻辑芯片大类,拥有丰富的下游应用领域,受多重因素影响,多个领域产品的需求进一步扩大,从而带动FPGA芯片市场需求的继续提升。 新产品获得客户认可,多个应用领域取得市场突破 2021年公司推出的新产品系列获得了客户认可,在多个应用领域取得市场突破,带动2022年上半年销售收入增长。2022年上半年,公司继续开展量产产品性能优化与质量提升、应用IP和应用参考设计开发等,进一步巩固已有客户群体的同时,拓展了新的应用场景;公司开展了新工厂、新供应商导入工作,扩大了关键核心供应商范围,提升芯片产品供货能力,有力支撑了公司销售收入的实现及客户拓展工作。 加大研发投入进度,研发推进取得成效 公司将核心技术研发和创新作为长远发展的生命线,公司2022H1研发费用14,803.37万元,同比增长42.22%,占销售收入比例为28.67%。高额研发投入在新产品推出、研发项目推进和核心技术攻关方面取得了积极成效。公司实现了一款PHOENIX系列新规格型号量产,数款新产品已进入测试阶段。 盈利预测、估值与评级 我们预计公司2022-2024年营业收入分别为10.92/15.87/21.65亿元,对应增速分别为60.90%/45.39%/36.39%,归母净利润分别为0.07/0.39/1.79亿元,对应增速122.90%/448.87%/361.72%,EPS分别为0.02/0.10/0.45元/股,3年CAGR为40.13%。维持“增持”评级。 风险提示: 产品研发进度不及预期风险;晶圆代工厂产能紧张风险;行业政策变化风险;市场竞争加剧风险;人员流失风险。 财务预测摘要 资产负债表 现金流量表