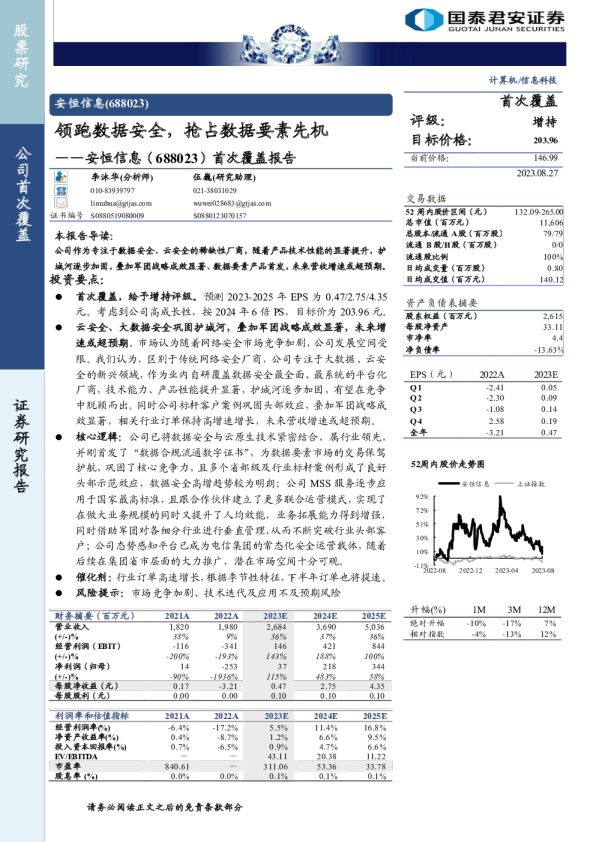

首次覆盖报告:数据安全领头羊

首次覆盖,给予增持评级。预测2021-2023年EPS为0.19/2.41/4.59元。给予目标价198.11元,对应2022年82.29倍PE。 公司数据安全业务营收增速有望超预期。安恒信息数据安全解决方案是国内首家覆盖数据全生命周期关联的网络、终端、应用、数据库和接口的综合解决方案,解决数据静态和流动状态中数据泄露、数据篡改、数据滥用和隐私泄露风险等问题。数据安全市场方兴未艾,公司相关业务营收增速有望超预期。 围绕新场景、新监管打造新产品、新服务。公司在“新场景”方向围绕着新的监管政策要求、新的信息技术提出了有针对性的综合信息安全解决方案及新型产品。依托网络信息安全基础类产品及公司较强的新技术整合能力,公司围绕着云计算、大数据、物联网、工业互联网为代表的新一代信息技术,形成了以“新场景、新服务”为方向的专业安全产品和服务体系。 安全服务队伍持续承接关键性项目,行业影响力不断提高。安恒信息拥有一支超过数百人的国家级网络安全保障实战团队,具备一流的网络与信息安全技术能力和丰富安全攻防经验。公司的安全产品及服务已涵盖金融、医疗、教育、运营商、政府、能源电力、交通、智慧城市等多个国家关键部门和关系国计民生的多个重要领域。 风险提示:行业发展不及预期,政府IT预算不及预期 1.新一代网安公司,产品布局前瞻 1.1.定位精准,围绕新场景打造新服务 安恒信息于2007年成立之初便以应用安全和数据安全作为切入点,推出数据库审计与风险控制系统以及Web应用防火墙产品,成功进入网络信息安全市场,2015-2018年公司连续四年成为全球网络安全创新500强。公司成立之初即提出“数据是企业核心资产”,常年来围绕核心资产风险外防内防,通过强大的研发能力和持续的产品创新,构建了事前预警、事中防御、事后溯源的数据安全全生命周期解决方案。 围绕新场景、新监管打造新产品、新服务。公司在“新场景”方向围绕着新的监管政策要求、新的信息技术提出了有针对性的综合信息安全解决方案及新型产品。依托网络信息安全基础类产品及公司较强的新技术整合能力,公司围绕着云计算、大数据、物联网、工业互联网为代表的新一代信息技术,形成了以“新场景、新服务”为方向的专业安全产品和服务体系;公司“新服务”方向针对网络安全形势、政企用户需求的变化以及网络安全建设模式的改变,从提供专业产品向提供专业服务模式进行转变,为用户提供从安全规划、安全设计、安全建设到安全运营的一站式专业安全服务。 图1:公司行业影响力逐年提升,连续多年荣获业内荣誉 安全服务队伍持续承接关键性项目,行业影响力不断提升。安恒信息拥有一支数百人的国家级网络安全保障实战团队,具备一流的网络与信息安全技术能力和丰富安全攻防经验。公司的安全产品及服务已涵盖金融、医疗、教育、运营商、政府、能源电力、交通、智慧城市等多个国家关键部门和关系国计民生的多个重要领域,多年来持续取得良好的市场表现。目前,公司成功执行2008北京奥运会、上海世博会、G20杭州峰会、一带一路国际合作高峰论坛、党的十八大和十九大等国家重要网络安全保障任务。公司已入选工信部重点领域人才能力提升机构,入选国际大型综合性赛事网络信息安全类最高层级合作,并参与多项国家及行业标准的制定。 图2:公司多次承担国家重要网络安全保障任务 1.2.产品逐步从单品向平台类演化 公司收入主要来源于自主研发的网络信息安全产品的销售,以及为客户提供专业的网络信息安全服务,安全平台类产品收入快速增长。产品类包括基础类产品(安全防护类产品、安全检测类产品)、平台类安全产品(大数据安全平台、云安全平台、物联网安全平台);安全服务,包括SaaS云安全服务、专家服务、智慧城市安全运营中心、国家重大活动网络安保服务、网络信息安全人才培养服务。从2016年至今,除了第三方硬件产品的相关收入有所降低以外,基础安全、平台安全以及安全服务产品收入均稳步提升。 图3:基础安全产品与平台类产品及服务构成公司主要营收来源 图4:平台类产品收入占比持续提升 平台类产品营收占比持续增加,其细分的大数据与云安全收入保持高增速。从2020年营收构成中可以看出,基础安全产品和平台类安全产品构成公司的主要营收来源,其各自占总收入的比例为34.88%和33.66%,2016年至2020年,平台类安全占总营收的比例从6%逐步增加至2020年的34%,相比之下,基础安全类产品收入占比从66%逐渐降至35%,而平台类安全产品相关收入的增加体现在其细分的大数据安全与云安全部分;平台类产品主要包含大数据安全、云安全和物联网安全三部分。 根据公司年报,公司近年来大数据安全在平台类产品中的比重呈现绝对优势,常年保持70%以上的占比。虽然大数据安全占比有着绝对优势,但云安全在平台类产品中的收入占比逐渐增加,云安全也是公司坚定不移的发展方向之一。 图5:大数据安全是平台类收入的绝对主力 1.3.基础安全为依托,大数据安全与云安全持续发力 公司以基础安全产品为依托,围绕“新场景、新服务”构建的产品体系逐步聚焦云安全和大数据安全。公司网络信息安全基础产品主要涵盖网络防护和网络检测产品,其具体包含Web应用防火墙、综合日志审计系统、远程安全评估系统等具体产品门类;网络信息安全平台类产品中的大数据安全产品涵盖了AiLPHA大数据智能安全平台、网络安全态势感知预警平台、金融风险监测预警平台。云安全产品有天池云安全管理平台、玄武盾云防护平台等;安全服务主要包含SaaS云安全服务和专家安全。 大数据安全得到权威机构认可。市场研究机构IDC发布 《IDC Perspective中国数据安全市场研究》报告认为:安恒信息数据安全解决方案是国内首家覆盖数据全生命周期关联的网络、终端、应用、数据库和接口的综合解决方案,解决数据静态和流动状态中数据泄露、数据篡改、数据滥用和隐私泄露风险;在数据安全能力联动耦合方面,安恒信息反对简单的产品堆砌,提倡安全产品实战化、一体化,多维深入安全数据治理,为用户提供自动化、智能化和流程化解决数据安全各环节风险和日常运营实战。 云安全业务结合公司全线安全产品,打造云安全资源池管理平台。“天池”云安全产品帮助用户构建一个统一管理、弹性伸缩、智能协同、安全能力丰富的云安全资源池,为用户提供一站式的云安全综合解决方案。 产品主要应用于政府、公安、金融、医疗及运营商等行业私有云平台,可以快速为私有云提供云主机、云网络、云上应用、云上数据的检测、防御、审计一体化解决方案,并为云上租户提供满足等级保护三级要求的安全能力。 云服务保证安全资源集约化利用,实现全方位安全管理的有效性、科学性和精准性。公司推出的SaaS云安全服务模式是国内较早利用云计算来提供集约化安全能力的服务创新模式,实现了云监测、云WAF、云DDoS清洗以及云端威胁情报的服务能力。上述能力加上城市安全大脑、全天候“三位一体”的态势感知、国家级网络安保团队组成了智慧城市安全运营中心服务的核心能力。 表1:公司产品涵盖安全基础、安全平台和服务三个领域 1.4.股权结构稳定,企业团队凝聚力强 范渊为公司第一大股东,即实际控制人。公司的员工持股平台嘉兴安恒、宁波安恒均分别持有公司6.39%的股权,持有公司5%以上股份的股东还包括阿里创投,其持股10.24%。由公司发布的2022年激励计划可以看出公司高层对于2021年经营成果的认可以及对核心团队成员的信心。 公司技术研发人员占比53.33%。公司始终重视核心技术研发的作用,采用研发中心和研究院双线创新机制,并将每年营收的20%作为研发投入,取得了较好的成效。公司销售人员占比22.36%,较大的销售人员供给保证了公司多级渠道经销和直接销售相结合的销售策略的实现,助力实现最大程度的市场覆盖。 图6:公司实际控制人为范渊 1.5.公司营收保持高速增长 公司近五年来呈现高速增长趋势。根据2021年业绩快报显示,公司实现营业收入18.21亿元,同比上升37.6%。实现归属于母公司股东的净利润0.14亿元,同比下降89%,公司归母净利润下降主要是研发及销售费用的提升所影响。 图7: 图8: 2.新兴技术催生网安新需求与新业态 2.1.新兴技术演化凸显新安全需求 大数据安全与云安全需求日趋强烈。全球数字化转型已经进入倍增创新阶段,云平台已经成为支撑全球企业数字化转型的关键基础设施。由于云计算具有硬件通用化、资源共享化、部署集中化、广泛基于开源组件等特点,使得通用软硬件和开源组件的漏洞更容易被攻击者发现和利用,蠕虫等病毒更容易在集中部署的设备上进行快速传播,因此在了解云安全风险的基础上,提供安全的基础设施和稳定的云服务至关重要;与此同时,大数据时代海量数据的产生、流通和应用愈加普遍和密集,信息系统的安全边界更加模糊,并可能引入新的、未知的安全漏洞和隐患,安全风险会导致数据开放共享进程缓慢、数据质量不高、数据管理与治理缺失、垂直行业应用深度不足等一系列问题。 网络安全策略逐步演进。随着云计算、大数据、物联网和移动终端的普及,企业信息化程度逐步提升,网络安全领域出现了三大变化:从传统PC、服务器、网络边缘扩展到云计算、大数据、泛终端、新边界;防护思想从“风险发现、查缺补漏”转变到“关口前移、系统规划”;核心技术从传统的围墙式防护升级到利用大数据等技术对安全威胁进行检测与响应。 2.2.云安全市场前景广阔 云安全需求主要体现在基础设施安全、网络部署安全、云上应用安全以及运维服务安全几个维度。基础设施安全风险包含虚拟化安全风险、开源组件风险、配置与变更操作错误等;网络部署风险包含数据泄露、接入认证、身份密钥管理及APT等新型攻击;云上应用风险主要有API接口安全、无服务器攻击等;运维服务风险包含管理接口攻击、权限滥用以及漏洞和补丁管理等。 国内云安全占整体云服务市场比例较低,市场规模前景广阔。云安全的发展滞后于云计算的市场演化,随着数字化转型向纵深演进以及工业互联网等领域与云计算结合得继续深入,传统云厂商将逐步完善云安全布局,针对各特定行业的云安全威胁所实现的云安全解决方案也将逐步完善化和标准化。据IDC预测,到2023年,50%的中国企业应用程序将部署在容器化的混合云或多云环境中,以提供敏捷、无缝的部署和管理体验。由赛迪统计显示,2021年国内云安全市场规模为115.7亿元,占整体云服务市场比例仅为3.6%。 图9:国内云服务市场整体规模稳步增长 图10:国内云安全市场规模持续攀高 2.3.大数据安全市场处于高速成长期 大数据安全主要目标是保证数据在全生命周期的各阶段流转过程中实现高度可控和可审计,通过相应技术保护与管理手段应对各类潜在威胁。 大数据安全产品通过培养数据发现机制、安全事件响应能力,从而为客户提供数据管理、身份认证、访问控制、数据保护以及安全传输等主要功能。 国内大数据安全市场处于高速成长期。在数据泄漏等安全威胁性质不断恶化的背景下,政府、企业及相关机构持续重视大数据安全,预计到2022年大数据安全行业市场规模达将到75.2亿元。从大数据安全用户角度来看,各行业对大数据安全的采用程度和深度均有很大差异。政府用户数占比最高,其占比为35%,其次军工、金融、电信的用户占比也均在10%以上。目前,大数据安全产品在能源、制造、交通等领域的渗透率还有很大的提升空间。 图11:国内大数据安全市场规模持续增长 图12:大数据安全市场在各个行业的渗透率各异 3.盈利预测与估值 3.1.核心假设 1) 平台类软件是公司主要的成长动力来源 , 未来三年时间保持58%/50%/45%的高速增长; 2)基础安全产品稳定增长,毛利率基本持平; 3)安全服务对于下游客户意义重大,也是公司发展的重点,未来三年保持40%左右的高速增长。 3.2.收入和盈利预测 预计2021-2023年安恒信息的收入分别为18.19/25.04/33.85亿元,归母净利润分别为0.15/1.89/3.60亿元,EPS分别为0.19/2.41/4.59元。 表2:未来三年收入