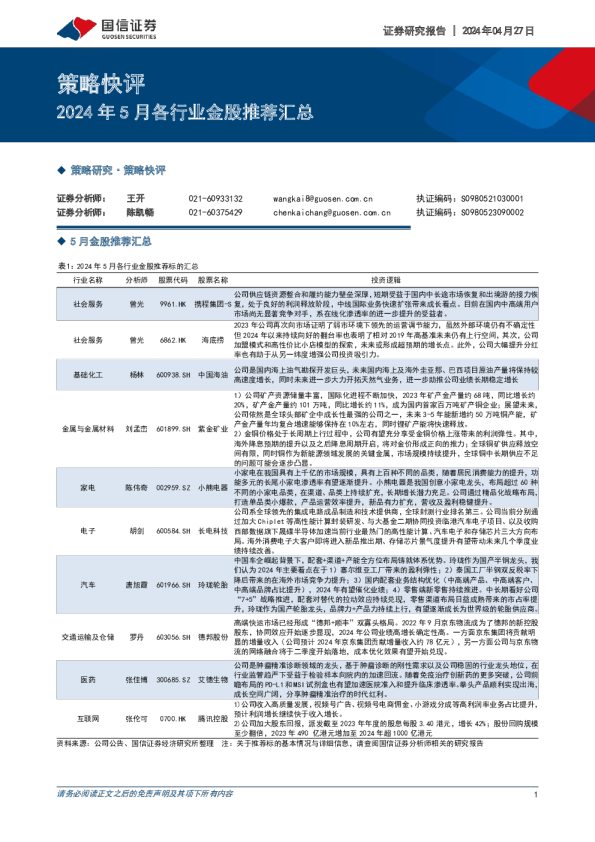

金股推荐:2020年5月各行业金股推荐汇总

请务必阅读正文之后的免责条款部分 全球视野 本土智慧 策略研究 Page 1 证券研究报告—动态报告/策略快评 投资策略 国信证券金股推荐 2020年05月02日 2020年5月各行业金股推荐汇总 证券分析师: 燕翔 010-88005325 yanxiang@guosen.com.cn 证券投资咨询执业资格证书编码:S0980516080002 表1:2020年5月各行业金股推荐标的汇总 行业名称 分析师 股票代码 股票名称 投资逻辑 有色 刘孟峦 600547 山东黄金 国内黄金板块龙头,矿产金产量约40吨,对金价上涨业绩有高弹性,金价每上涨10元/克,公司净利润增厚约2.5亿元;疫情影响下全球经济加速步入放缓或者衰退周期,各国的货币和财政政策宽松步伐加快,名义利率保持低位的同时有望刺激通胀预期提升,金价有望长周期上行。 港股 王学恒 0700.HK 腾讯控股 海外游戏表现优异,增长动能强劲,今年《DNF》转手游有望上线拉动流水;微信支付C端布局强势,行业空间大,佣金费率有望提升;2020Q1受疫情影响有限,市场已充分预期。 医药 谢长雁 000710 贝瑞基因 肿瘤早筛即将结题,空间广阔。 化工 商艾华 300041 回天新材 回天新材是国内胶粘剂行业龙头公司,积极向高端领域转型;传统优势市场订单量稳步增长,高端市场实现突破逐步放量;进入华为产业链和宁德时代锂电池用胶供应商体系,2020年开始有望进入快速增长阶段。 传媒 张衡 300413 芒果超媒 19年业绩表现良好验证芒果模式优势,20年内容品类扩充、变现多元化推动公司进入下一成长期。 食品饮料 陈梦瑶 000895 双汇发展 布局产业链上下游,产品结构升级广阔,双汇作为屠宰及肉制品行业绝对龙头,规模优势尤为凸显,其整体盈利能力有望继续上移。 机械 贺泽安 002158 汉钟精机 公司是技术平台型公司,产品延展性强;从传统制冷压缩机龙头到光伏半导体真空泵龙头,短看半导体光伏等领域景气周期公司有望加速国产替代进程,驱动收入业绩高增长,打开公司二次成长空间,长看平台型跨领域开拓业务长大成为通用关键零部件领域的龙头,成长空间广阔,重点推荐。 地产 王粤雷 600340 华夏幸福 一句话逻辑:不考虑政策放松,地产股中稀缺的估值修复弹性标的。产业新城模式构成核心竞争力,19年产业新城回款率提升至64%,有力回应市场对公司独特模式的担忧,有望带来估值修复;环京房地产市场有望边际回暖,公司作为环京龙头,有望大幅受益,同时公司土储提升,分布更加均衡,房地产业务行稳致远;平安入股解决融资痛点,轻资产商业输出带来稳健现金流。 港股 何立中 0981.HK 中芯国际 贸易战促使市场逐渐意识到半导体制造才是核心科技资产;代工订单持续转国内,公司业绩将会好于整体半导体市场;14nm工艺去年四季度已经开始贡献收入产,今年会带来显著收入。 计算机 熊莉 600845 宝信软件 公司作为钢铁信息化和IDC龙头厂商,核心竞争优势突出,双轮驱动高成长。2020Q1,由于会计准则变化,软件外包与服务外包持续保持较快增长。IDC方面腾讯3500个高密度机柜三个月爬坡达到95%上架率,IDC资源供不应求;二期股权激励推出,有望激发员工积极性。本次拟授予数量1700万股,占总股本1.49%,授予价格为20.48元/股,授予人数不超过650人,其中包括董事长在内的主要高管参与;2019Q4公司获得5000个上海市数据中心能耗指标。此外,今年3月26日上海经信委发布《关于征集本市2020年拟新建互联网数据中心项目的通知》。未来公司在上海罗泾、吴淞大桥等地约可容纳7万组机柜,同时在南京、深圳等地也将逐步拓展。此外,公司控股股东宝武集团持续收购趋势明确,有望增加钢铁信息化订单,景气度将持续。 建材 黄道立 000401 冀东水泥 华北区域去年至今表现亮眼,需求端基建项目众多,如雄安新区建设、2022年冬奥会场馆和交通建设等,水泥需求增速持续位列全国各区域首位;受益于供给侧改革深入推进以及公司与金隅集团水泥业务重组完成,区域市场秩序持续好转,产能集中度提升,竞争格局优化,水泥价格理性回归且走势坚挺。公司重组后在京津冀地区熟料产能占比提高至54%,未来有望持续收益。公司与金隅集团完成重组后成为华北和京津冀地区的水泥绝对龙头,双方强强联合,优化产销协同,同时公司内部技术融合和管理协同将进一步加强,管理机制有望更加完善,目前成本和费用管控已出现改善迹象,预计2020-2022年公司EPS分别为2.6/3.0/3.3元/股,维持“买入”评级。 资料来源: 公司公告、国信证券经济研究所整理 注:关于推荐标的基本情况与详细信息,请查阅国信证券分析师相关的研究报告 风险提示:宏观经济增长不及预期、市场风险、下游需求不及预期、行业竞争加剧、行业景气度下降、市场监管及政策风险、公司产能扩张不及预期、上市 公司业绩不达预期、公司产品质量出现问题,影响订单交付 请务必阅读正文之后的免责条款部分 全球视野 本土智慧 Page 2 表2:推荐标的财务与估值情况 股票代码 股票名称 投资评级 EPS PE 2019 2020E 2021E 2019 2020E 2021E 600547 山东黄金 买入 0.42 0.92 1.11 96.05 39.45 32.69 0700.HK 腾讯控股 买入 9.80 11.90 13.30 37.65 35.04 31.35 000710 贝瑞基因 买入 1.10 1.02 1.19 37.89 43.54 37.32 300041 回天新材 买入 0.37 0.56 0.75 27.73 26.79 20.00 300413 芒果超媒 买入 0.65 0.86 1.06 60.58 54.02 43.83 000895 双汇发展 买入 1.64 1.74 1.92 18.51 23.22 21.05 002158 汉钟精机 买入 0.46 0.62 0.81 22.34 20.08 15.37 600340 华夏幸福 买入 4.85 6.00 7.28 6.35 3.99 3.29 0981.HK 中芯国际 买入 0.31 0.26 0.35 46.34 57.00 42.34 600845 宝信软件 买入 0.77 1.05 1.30 49.48 48.29 39.00 000401 冀东水泥 买入 2.00 2.60 3.01 9.03 7.78 6.72 资料来源: Wind、国信证券研究所预测整理 注:1)腾讯控股与中芯国际EPS指标单位为港币;2)所有推荐标的2020年级2021年预测市盈率使用的价格为2020年4月30日收盘的最新价格;3)关于推荐标的基本情况与详细信息,请查阅国信证券分析师相关的研究报告 风险提示:宏观经济增长不及预期、市场风险、下游需求不及预期、行业竞争加剧、行业景气度下降、市场监管及政策风险、公司产能扩张不及预期、上市公司业绩不达预期、公司产品质量出现问题,影响订单交付 sYoZqVMBcUoXnWnW7NbPbRoMnNnPmMlOnNtOlOmMpMaQmMzQvPtQpNMYnMpO 请务必阅读正文之后的免责条款部分 全球视野 本土智慧 Page 3 国信证券投资评级 类别 级别 定义 股票 投资评级 买入 预计6个月内,股价表现优于市场指数20%以上 增持 预计6个月内,股价表现优于市场指数10%-20%之间 中性 预计6个月内,股价表现介于市场指数 ±10%之间 卖出 预计6个月内,股价表现弱于市场指数10%以上 行业 投资评级 超配 预计6个月内,行业指数表现优于市场指数10%以上 中性 预计6个月内,行业指数表现介于市场指数 ±10%之间 低配 预计6个月内,行业指数表现弱于市场指数10%以上 分析师承诺 作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。 风险提示 本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。 本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。 证券投资咨询业务的说明 本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。 证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。 请务必阅读正文之后的免责条款部分 全球视野 本土智慧 国信证券经济研究所 深圳 深圳市罗湖区红岭中路1012号国信证券大厦18层 邮编:518001 总机:0755-82130833 上海 上海浦东民生路1199弄证大五道口广场1号楼12楼 邮编:200135 北京 北京西城区金融大街兴盛街6号国信证券9层 邮编:100032