氢能源系列专题:燃料电池产业链潜在规模测算及核心标的梳理

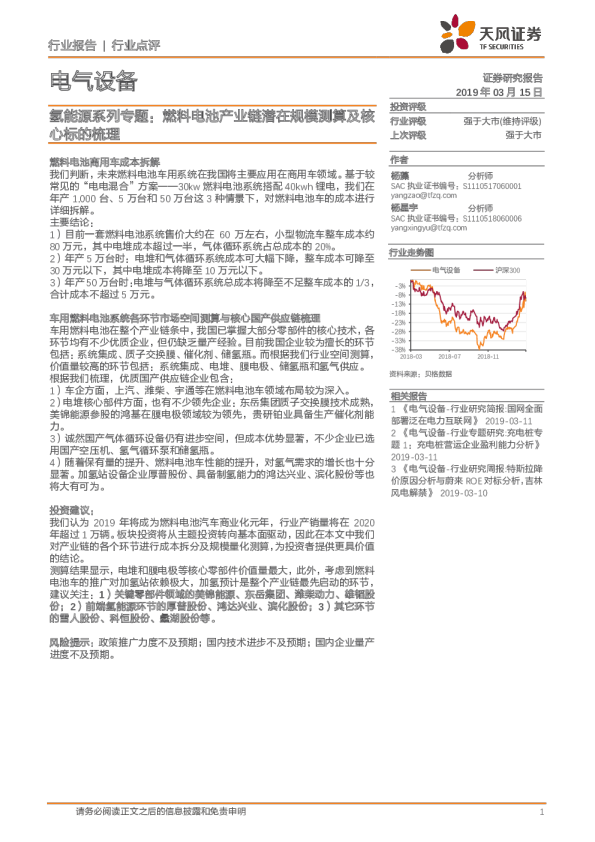

行业报告 | 行业点评 请务必阅读正文之后的信息披露和免责申明 1 电气设备 证券研究报告 2019年03月15日 投资评级 行业评级 强于大市(维持评级) 上次评级 强于大市 作者 杨藻 分析师 SAC执业证书编号:S1110517060001 yangzao@tfzq.com 杨星宇 分析师 SAC执业证书编号:S1110518060006 yangxingyu@tfzq.com 资料来源:贝格数据 相关报告 1 《电气设备-行业研究简报:国网全面部署泛在电力互联网》 2019-03-11 2 《电气设备-行业专题研究:充电桩专题1:充电桩营运企业盈利能力分析》 2019-03-11 3 《电气设备-行业研究周报:特斯拉降价原因分析与蔚来ROE对标分析,吉林风电解禁》 2019-03-10 行业走势图 氢能源系列专题:燃料电池产业链潜在规模测算及核心标的梳理 燃料电池商用车成本拆解 我们判断,未来燃料电池车用系统在我国将主要应用在商用车领域。基于较常见的“电电混合”方案——30kw燃料电池系统搭配40kwh锂电,我们在年产1,000台、5万台和50万台这3种情景下,对燃料电池车的成本进行详细拆解。 主要结论: 1)目前一套燃料电池系统售价大约在60万左右,小型物流车整车成本约80万元,其中电堆成本超过一半,气体循环系统占总成本的20%。 2)年产5万台时:电堆和气体循环系统成本可大幅下降,整车成本可降至30万元以下,其中电堆成本将降至10万元以下。 3) 年产50万台时:电堆与气体循环系统总成本将降至不足整车成本的1/3,合计成本不超过5万元。 车用燃料电池系统各环节市场空间测算与核心国产供应链梳理 车用燃料电池在整个产业链条中,我国已掌握大部分零部件的核心技术,各环节均有不少优质企业,但仍缺乏量产经验。目前我国企业较为擅长的环节包括:系统集成、质子交换膜、催化剂、储氢瓶。而根据我们行业空间测算,价值量较高的环节包括:系统集成、电堆、膜电极、储氢瓶和氢气供应。 根据我们梳理,优质国产供应链企业包含: 1)车企方面,上汽、潍柴、宇通等在燃料电池车领域布局较为深入。 2)电堆核心部件方面,也有不少领先企业:东岳集团质子交换膜技术成熟,美锦能源参股的鸿基在膜电极领域较为领先,贵研铂业具备生产催化剂能力。 3)诚然国产气体循环设备仍有进步空间,但成本优势显著,不少企业已选用国产空压机、氢气循环泵和储氢瓶。 4)随着保有量的提升、燃料电池车性能的提升,对氢气需求的增长也十分显著。加氢站设备企业厚普股份、具备制氢能力的鸿达兴业、滨化股份等也将大有可为。 投资建议: 我们认为2019年将成为燃料电池汽车商业化元年,行业产销量将在2020年超过1万辆。板块投资将从主题投资转向基本面驱动,因此在本文中我们对产业链的各个环节进行成本拆分及规模量化测算,为投资者提供更具价值的结论。 测算结果显示,电堆和膜电极等核心零部件价值量最大,此外,考虑到燃料电池车的推广对加氢站依赖极大,加氢预计是整个产业链最先启动的环节,建议关注:1)关键零部件领域的美锦能源、东岳集团、潍柴动力、雄韬股份;2)前端氢能源环节的厚普股份、鸿达兴业、滨化股份;3)其它环节的雪人股份、科恒股份、蠡湖股份等。 风险提示:政策推广力度不及预期;国内技术进步不及预期;国内企业量产进度不及预期。 -38%-33%-28%-23%-18%-13%-8%-3%2018-032018-072018-11电气设备 沪深300 行业报告 | 行业点评 请务必阅读正文之后的信息披露和免责申明 2 1. 燃料电池商用车成本拆解 我们判断,未来燃料电池车用系统在我国将主要应用在商用车领域。根据中汽协数据,2018年我国燃料电池车总销量达1,527辆,均为商用车;且从财政部等多部委发布的补贴政策来看,我国也是对燃料电池商用车补贴也明显多于燃料电池乘用车,而两者成本相差并不大,可见政策也是倾向于引导燃料电池在商用车领域的应用。 表1:2018燃料电池车销量(单位:辆) 车型种类 销量 客车 1,418 专用车 109 合计 1,527 资料来源:中汽协,天风证券研究所 由工信部发布的《推荐车型目录》中燃料电池车型的参数来看,我们国家的燃料电池商用车一般采用“电电混合”的动力解决方案,即燃料电池与锂电一起协同工作。目前比较常见的方案是,采用额定功率约30kw的燃料电池系统配合锂电。 基于这个最常见的方案,我们对燃料电池商用车成本进行详细拆解,并对各环节市场空间进行测算。 车用燃料电池系统主要包括两大块: 1)最核心的燃料电池反应电堆:主要由膜电极加极板构成,而膜电极主要由催化剂、气体扩散层(碳纸)、质子交换膜组成; 2)气体循环系统:主要作用就是过滤空气,保证反应过程中的压强稳定,控制氢气与空气流量、流速,以延长电堆使用寿命。主要包含空压机、氢气循环泵、储氢瓶等。 图1:燃料电池汽车动力系统组成示意图 资料来源:上燃动力官网,天风证券研究所整理 根据我们测算,目前年产1,000套阶段,国内一套30kw的系统的总售价大约在60.5万左右,也就是说燃料电池系统每千瓦的售价大约在1.5万元-2.5万元。而国内系统集成商销售的系统一般不包括空压机、储氢瓶和锂电这几个价值量相对较高的部件。 燃料电池电堆膜电极双极板密封层扩散层质子交换膜催化剂空压机增湿器氢循环泵高压氢瓶泵与阀件驱动电机与控制系统供气系统辅助电源系统燃料电池汽车动力系统整车控制系统 行业报告 | 行业点评 请务必阅读正文之后的信息披露和免责申明 3 由于目前整个行业销量太低,核心部件的采购价格浮动非常之大,整个行业降成本的核心还在于提高销量。因此,我们以我国燃料电池商用车的年产量作为变量,进行情景分析。分别讨论年产1,000台、5万台和50万台这3种情景下,一套使用30kw燃料电池电堆加40千瓦时锂电的燃料电池商用车的成本。 图2:燃料电池商用车成本测算(单位:万元) 资料来源:DOE,天风证券研究所 核心假设: 1) 电堆核心部件随着量产后制造工艺成熟,制造费用将大幅下降 ,价也格将大幅下降; 2) 未来大部分商用车仍将采用30kw燃料电池电堆加40千瓦时锂电的动力解决方案; 3) 其他零部件主要包含电机电控、锂电池,价格与电动车所用相当; 4) 气体循环系统部件完全采用国产产品。 完全量产后,质子交换膜、催化剂、极板等电堆核心部件成本将大幅下降,根据我们测算: 1) 年产1,000台:小型物流车整车成本大约在80万元左右,其中电堆成本超过一半,气体循环系统成本约占总成本的20%。 2) 年产5万台:电堆和气体循环系统成本可大幅下降,整车成本可降至30万元以下,其中电堆成本将降至10万元以下。 3) 年产50万台:电堆与气体循环系统总成本将降至不足整车成本的1/3,合计成本不超过5万元。 行业报告 | 行业点评 请务必阅读正文之后的信息披露和免责申明 4 2. 各环节市场空间测算及国产供应链梳理 车用燃料电池在整个产业链条中,我国已掌握大部分零部件的核心技术,但不少企业缺乏产业化经验。大部分国内企业过去以采购海外原材料,国内组装、系统集成的模式在做。随着生产经验的积累、国内产业链的完善,国产化部件的使用率也在增加。 根据我们行业空间测算,价值量较高的环节包括:系统集成、电堆、膜电极、储氢瓶和氢气供应。 表2:车用燃料电池各环节行业规模测算(单位:亿元) 年产1000台 年产5万台 年产50万台 燃料电池系统 6.05 57.5 212.5 电堆 4.5 33 105 膜电极 3.75 28 85 质子交换膜 1.3 10 25 催化剂 1.3 10 35 碳纸 1 5 20 膜电极组件 0.15 3 5 极板 0.75 5 20 气体循环系统集成 空压机 0.3 7.5 25 氢气循环泵 0.2 4 25 储氢瓶 0.6 10 50 连接件及管路 0.45 3 7.5 氢气总需求 0.28 15 220 资料来源:天风证券研究所 2.1. 燃料电池系统 由于集成了电堆与气体循环系统,价值量最高,行业空间也最大。目前国内布局这一环节的企业也最多,比较有代表性的企业包括亿华通和重塑科技。由于燃料电池系统集成的工作基本上等同于动力总成,因此,国内不少整车企业在这一方面也有布局,包括上汽、潍柴、宇通、福田等。 2.2. 电堆 电堆为燃料电池系统最为核心的部分,国内电堆目前主要依赖进口,自主研发电堆的机构虽然较多,但是能够作出成熟产品的凤毛麟角。目前国内电堆走在前列的包含:上汽、神力。 从市场空间来看,目前年产1,000时,国内电堆行业规模约4.5亿;年产5万台时,规模约33亿;年产50万台时,规模约105亿。上市公司中,潍柴动力和大洋电机通过与巴拉德的战略合作布局较为领先,潍柴除购买巴拉德股权外,也购买其产品专利,且也组建了专门的团队从事燃料电池的研究。此外,雪人股份参股Hydrogenics,也间接参与电堆环节。然而,电堆环节最纯正的标的还是巴拉德(BLDP.O)与Hydrogenics(HYGS.O),国内电堆目前主要从这两家采购。尤其是巴拉德与国内的广东国鸿合资在国内建厂,国鸿从巴拉德采购膜电极回国组装。另外雄韬股份、雪人股份、全柴动力也在电堆领域有所布局。 2.3. 质子交换膜 目前质子交换膜单价极高,同时,其降成本空间也非常之大,当未来能够达到足够量之后, 行业报告 | 行业点评 请务必阅读正文之后的信息披露和免责申明 5 其价格也极有可能与当前锂电隔膜价格相当。 根据我们的行业空间测算,当前该环节市场空间月1.3亿元,未来年产5万台和50万台的情景下,行业空间分别约为10亿和25亿。国内质子交换膜环节的核心标的为东岳集团(0189.HK),公司目前已有量产产线,只待行业放量。根据Wind,截止3月14日收盘,该公司PE TTM仅4.4倍左右。另外科恒股份已对外供应膜电极的涂覆设备,也是为数不多正式对外供应设备的企业之一,建议关注。 2.4. 催化剂 催化剂目前还是走铂碳路线,且铂用量不断减少,成本下降空间也非常之大。随着铂碳催化剂的结构优化与用量降低,非铂催化剂短期来看意义不大。 根据我们测算,在年产1,000台、5万台和50万台这三种情景下,催化剂的市场规模分别为1.3、10和35亿元。国内贵研铂业的已具备催化剂制备能力;另外,国内研究机构也有非常成熟的尖端制备工艺。 2.5. 碳纸 碳纸的技术难度还比较高,国内碳纤维的研究相对较弱,成本下降空间没有电堆其他环节大。年产1,000台、5万台、50万台三种情景下的市场规模分别为1、5、20亿元。代表性机构包含中南大学和台湾碳能,未来科研机构孵化的企业或能在该领域能够崭露头角,目前还是从日本东丽进口为主。 2.6. 极板 极板目前有石墨板和金属复合板两条技术路线,两条路线各有优缺点。目前丰田mirai走金属板路线,因为乘用车对集成度要求高,体积要尽量做小;国内商用车走石墨板路线,一方面目前成本更低,另一方面使用寿命长,更符合商用车需求。 表3:石墨板与金属板优缺点比较 类型 特点 石墨板 优点 目前价格较低、使用寿命长 缺点 体积大、脆 金属板 优点 体积小、集成度高、大量生产后销量高 缺点 易腐蚀、寿命短 资料来源:高工锂电,天风证券研究所整理 极板的技术难点主要在于流道设计,对冲压工艺、制造精度要求较高。极板制造本身难度不大,国产化难度不高,但在流道自