除了涨价,啤酒企业还能如何突围?

受疫情影响,世界杯、奥运会也没让啤酒行业迎来大爆发,旺季不旺,淡季的啤酒行业要怎么获得高增长?大多企业选择学习白酒,走高端化路线,加入涨价大军,但这条路行得通吗?

大家对啤酒板块的关注点在于:短期看,7月产销表现平淡,啤酒消费疲软态势是否会延续?中长期看,在销量维稳背景下,啤酒龙头业绩改善的空间在哪里?长期看,龙头达到稳态后,是否存在其他增长的潜力?报告酱参考了众多机构报告,将从以上问题着手,和您一同分享关于啤酒行业的短中长期发展。本文主要参考的是华创证券出品的《食品饮料行业周报:啤酒:疫情影响有几何?后市如何看?》和申万宏源《重庆啤酒(600132):嘉士伯中国扬帆起航,最具成长潜力啤酒品牌》。

01

疫情影响有几何?

今年6月起多地雨水、疫情反复,部分夜场、餐饮渠道受控,旅游、聚餐、文化活动等场景受限(青岛啤酒节取消,部分城市、景点拒绝接纳游客,多地夜场停止运营等),不仅影响整体销量,也对部分高端产品销售造成影响。

据阿里渠道数据显示,7月啤酒行业销售额、销量及均价分别同比变动-8.7%、4.4%、-12.6%;分别环比变动-47.6%、-39.9%、-12.8%。销量同比增长是得益于气温较高,往年7月也多为啤酒销售旺季、奥运会等重大赛事举办,啤酒消费场景增多。虽说青啤7月的减量具备特殊性,主要集中在山东(调整期+鲁西南竞争加剧)、江苏(疫情)、河北和河南(洪灾)。但啤酒主力消费群萎缩的问题存在已久,企业急需找到一个新的增长点。

-

销售额方面,重庆啤酒、燕京啤酒、华润雪花销售额同比增速位居前列,分别为225.7%、204.5%、10.1%;

-

销量方面,燕京啤酒、重庆啤酒、喜力表现较好,同比增速分别为281.4%、176.6%、0.1%;

-

价格方面,华润雪花、重庆啤酒、青岛啤酒表现较好,同比增速分别为27.6%、17.8%、-3.2%;

-

市占率方面,除燕京啤酒、雪花啤酒、重庆啤酒的市占率同比上涨2.7、0.6、0.1个百分点外,其他酒企市占率均出现下降,其中哈尔滨啤酒市占率同比下降3.3个百分点。

根据华创证券8月调研反馈,预计该影响仍会延续,受疫情影响区域8月整体销量难以回到19年同期水平,但各家酒企高端化进展超预期。从上半年销售情况来看,统计局数据显示1-6月规模以上酒企销量约1889万吨,同比增长10.25%,预计上半年雪花次高端以上产品及青啤高端产品销量有望超40%,嘉士伯乌苏、1664放量下高端销量有望大幅增长,百威高端以上销量有望超30%,四大高端玩家销量增长大幅快于行业整体销量增速。

02

盈利提升空间大

风光的朝日,早在1955-1985年期间市占率连年下滑,一度低至10%。但1986年,朝日抓住人口代际更迭窗口,推出更受年轻一代消费主力人群偏好的干爽口味产品Super Dry,并通过集中资源、鲜度经营等方式赢得竞争,成功实现逆袭,2001年时以接近40%的市占率超越麒麟成为日本啤酒业第一。在此后漫长的行业衰退期,朝日有效落实降本增效,多元化布局软饮和食品,在海外收购高端品牌提升Super Dry出口的高端形象,并巩固本土中端市场,实现整体规模稳中有增、净利率提升6pct至7%左右。

相比日本,中国啤酒企业结构升级、盈利提升空间更大。中国仍处于人均消费水平持续提升、高端消费市场景气阶段;价格敏感度较低的即饮渠道占比达50%,显著高于日本的20%,高端产品生存空间大,高端化成为产品创新方向。

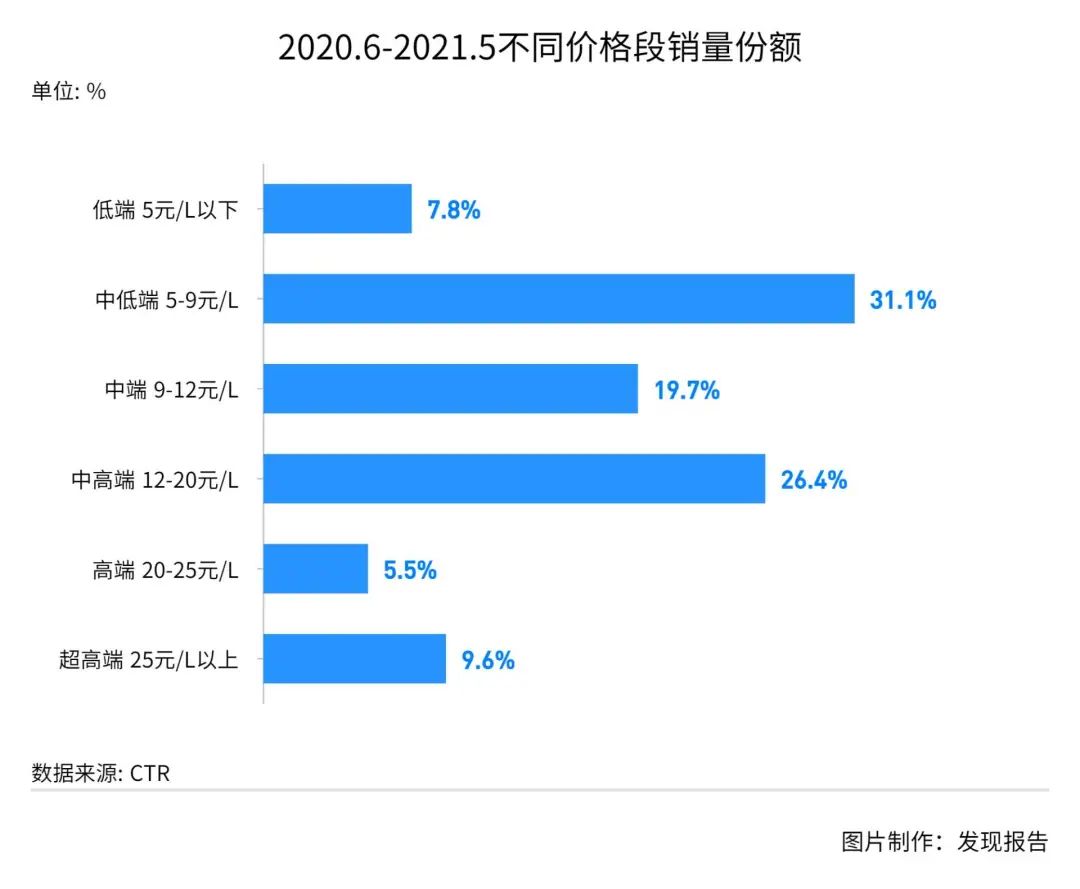

据《啤酒行业线上分析报告:2020年5月~2021年5月》数据显示,啤酒行业热销价格段为5-20元/L,销量占比近70%;从销量走势看,25元/L以上超高端产品呈增长趋势,且同比增长率相对较高。

5-12元/L中低价位段,头部品牌集中度相对较高,哈尔滨和青岛在此价位段竞争力较强;超高端价格段则并未出现一家独大的品牌,行业集中度相对更低,切入难度较小。

对中国啤酒企业而言,终端价5-20元的中端价格带逐步成为最主流的价格带,而啤酒的价格升级空间并不仅在于20元以上高端、超高端市场,中端化或由5-9元的中低端向12-20元的中高端升级尤为关键。

03

突破重围之路

高端化是核心驱动

国内啤酒行业当前主流价格带为4-5元,但销量逐年下滑,腰部6-8元中档价格带承接主流消费升级逐步扩容,未来或成为主力价格带区间。同时随着消费者对多元化、个性化需求增长,10元及以上高端啤酒占比持续提升。

国内啤酒龙头企业中,市场份额靠前的CR3华润啤酒、青岛啤酒以及百威中国产品结构中约有50%销量来自5元及以下的主流价格带,构成基地市场销量的基本盘。嘉士伯中国产品结构更优,通过多年在基地市场推动产品结构优化,当前以6-8元中档为主,乌苏、1664拉动高端啤酒销量占比持续扩大。

根据百威英博对美国啤酒市场结构的划分,与国内类似基本每2元形成一个价格带,但结构上呈现“中间大两头小”的格局。销量占比最高的为核心价格带(对应人民币8.4-10.2元/500ml),对应于国内啤酒中档6-8元价格带。此外从2013、2017年变化来看,美国啤酒行业核心、实惠两个价格带销量占比下滑,核心+及以上销量占比提升,高端、超高端啤酒提升幅度更大。

力

假设国内啤酒行业经过10年时间高端化过程,能够达到美国成熟啤酒市场“中间大两头小”的结构。同时考虑国内龙头啤酒企业自2019年开始将推广重点放在8元价格带产品,例如华润啤酒的SuperX、青岛啤酒经典1903以及重庆啤酒乐堡、醇麦国宾,预计在未来8元价格带占比有望提升至30%。经国盛证券测算,未来国内啤酒均价有望达到5250元/吨,8-10年增长CAGR约为5.8%-7.2%。

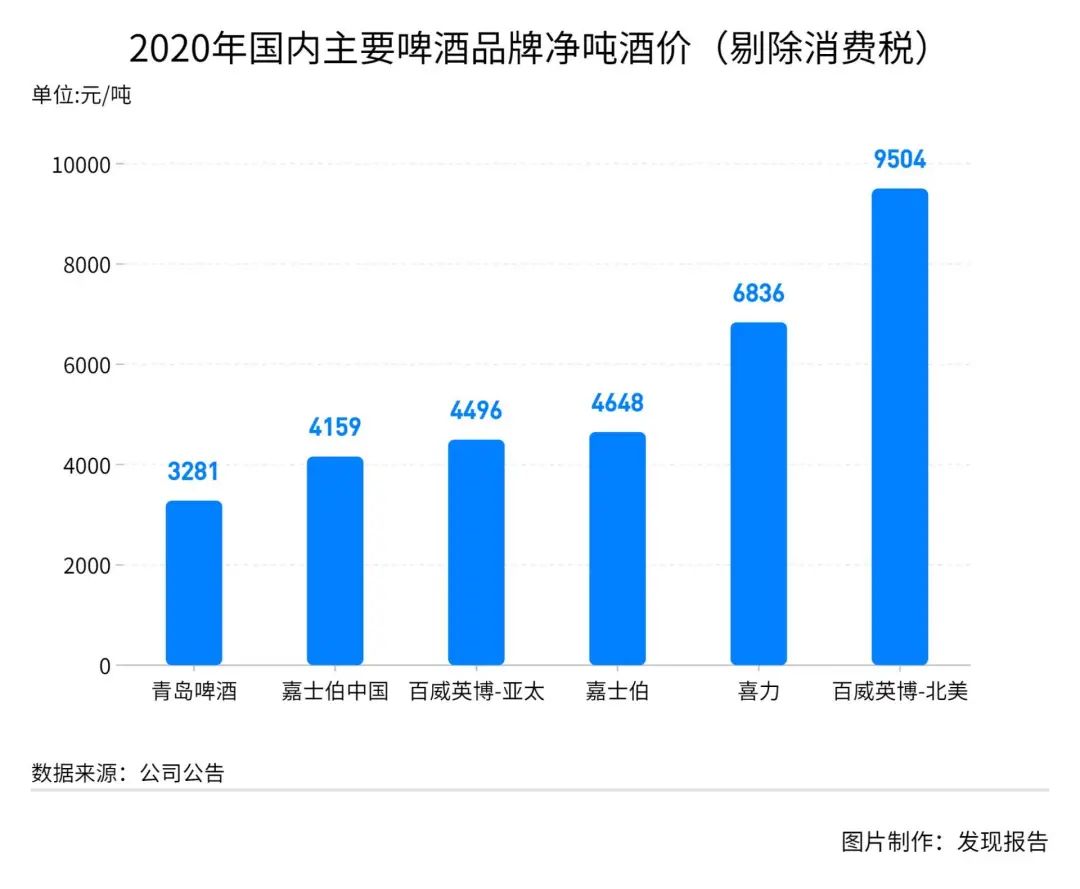

由于国内和海外啤酒消费税差异,A股/港股/美国啤酒企业的消费税占收入比(2020年)分别约为5.7%/8%/15%。相较于海外啤酒行业税收负担较重,我国啤酒产业链较大部分利润留存于餐饮终端。2020年剔除消费税后嘉士伯中国吨酒价为4159元、百威亚太吨酒价为4496元。对标海外市场百威英博北美吨酒价为9504元,可见我国啤酒市场高端化空间广阔,来自于产品结构升级、竞争格局改善后渠道利润回收。

运营效率提升是重要来源

产能优化、运营效率改善也是啤酒行业利润率提升的重要来源。

-

重庆啤酒2013年开始通过“勇者之路”、“资援新征程”对产能进行优化,减少出血点以节约费用投入下一阶段的“扬帆22”计划。

-

华润啤酒通过3个3年计划,2017-19年通过优化产能、组织改造关闭20余家亏损工厂、员工数量减少近一半,轻装上阵发力高端化。

相较于百威英博,国内啤酒企业在生产、销售端都存在效率优化空间。华润通过关闭落后低效产能,提升产能利用率;华润、青岛都通过减员增效。

综上分析,开源比节流更重要,高端化啤酒行业利润率提升核心驱动力、产能优化是重要来源。我们预计啤酒行业达到稳态时,整体毛利率水平提升至55%左右,同时考虑高端化过程中品牌投入增加、人员激励提高,产能优化及效率提升带来部分费用节约,整体费用率水平提升5-6pct。

对比国内啤酒企业与海外啤酒企业主要财务指标,盈利能力的主要差距源于毛利率水平。预计未来啤酒行业整体净利润率仍有5-10pct的提升空间。嘉士伯中国由于产品结构占优,净利润率或能提升至20%以上。从利润释放节奏而言,产能优化止住出血点、加速发力高端的前3-5年通常是利润弹性较大的阶段。

投资策略方面,较好布局时点将出现在中报后及淡季提价前。短期来看,华润中报扣非利润同比30%+略超市场预期,而上半年青啤高端化进展亮眼,重啤乌苏、1664快速放量,二者中报值得期待,对板块情绪亦有积极作用;季度维度来看,后续市场对三季报节奏放缓有所担忧,情绪或在中报后进一步体现,或造成啤酒企业股价调整。操作上,华创证券认为若市值下调则是较好布局时机,推荐重啤、华润、青啤。

01

重庆啤酒(600132)

嘉士伯分别在2008年、2010年和2013年分别收购重庆啤酒17.46%、12.25%和30.29%的股权,最终持股60%成为其实际控制人,之后对重庆啤酒从产品结构、品牌投放、降本增效、团队建设等几个方面进行调整,使得公司走在行业变革前列,为后期增长奠定基础。报告酱认为,嘉士伯13年入主后率先改革给予公司战略先发优势,是后期高端先行、业绩改善、市值高增的关键。3年维度来看,乌苏有望持续放量同时带动乌苏品牌矩阵及新疆啤酒、乐堡等其他品牌扩张。

02

华润啤酒(0291.HK)

华润啤酒成立于2003年,股东为华润集团。通过不断的发展改革和并购整合,华润啤酒在2006年啤酒业务销量达到了全国第一,并连续15年保持着第一名的市占率。公司自2018年推出了勇闯天涯SuperX、匠心营造、马尔斯绿等一系列中高端啤酒品牌,又在2019年收购了喜力中国,完成了高端化啤酒领域的重要布局。啤酒行业正经历结构性转型,高端化战略带来增量市场。

渠道方面,公司由深度分销模式转变为辅助分销,赋能经销商,培养客户做大做强终端,抢占优质资源。“4+4”品牌战略,传承与创新并重。与旗下产品组合相对应,公司确立了“4+4”品牌战略,通过差异化营销和IP推广等形式,将中国古典文化与“酷”、“潮”等元素融入产品中,对各消费群体实现精准营销。

03

青岛啤酒(600600)

百年历史铸就青啤强品牌力,产品矩阵丰富完备,渠道聚焦在三大市场战略带,优势渠道协同高端化逐步推进,利润池有望从山东地区扩大至华北地区。产品结构升级+去除低效产能+罐化率提升,助力公司业绩高增,未来三年公司利润复合增速有望达到24%。

参考研报

01

行业全景

【博晓通科技】啤酒行业线上分析报告:2020年5月~2021年5月

【华创证券】食品饮料行业周报:啤酒:疫情影响有几何?后市如何看?

02

公司研报

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。