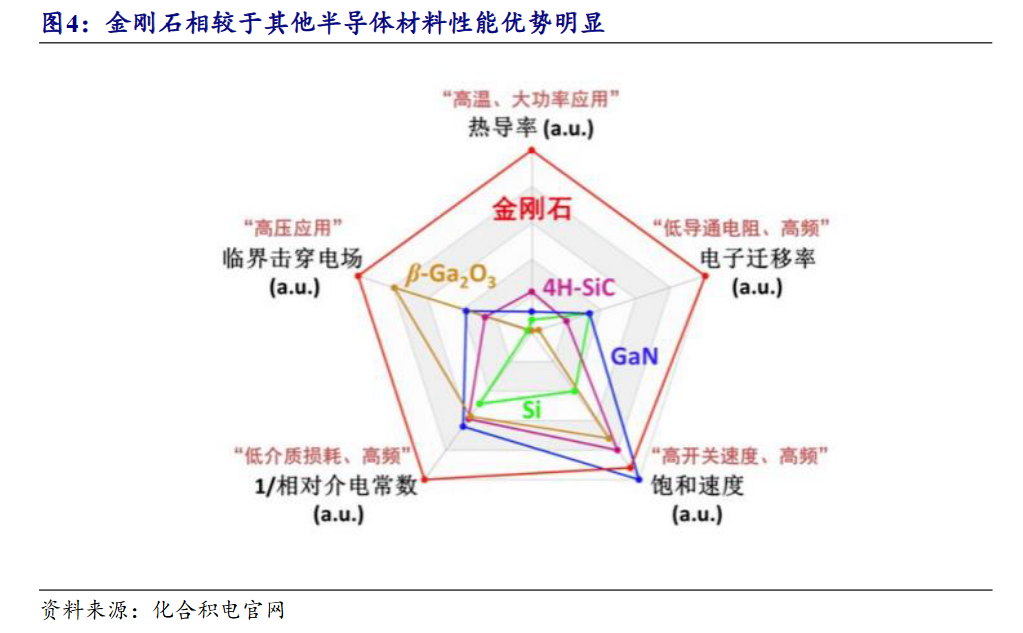

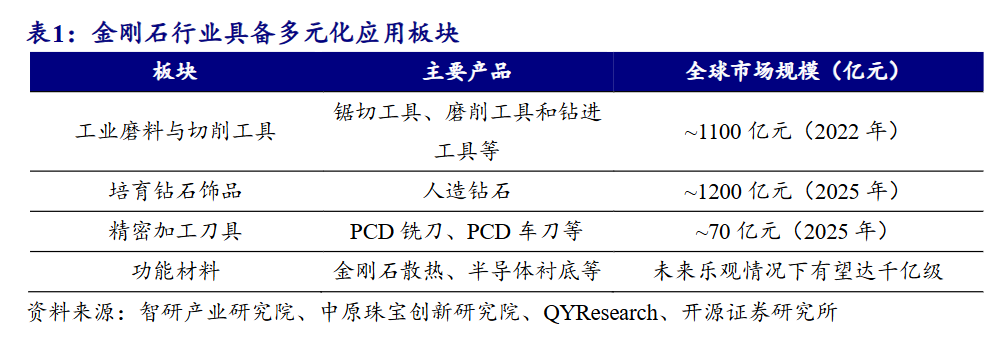

提到培育钻石,大家的第一反应是不是只有钻戒?但在当下的A股市场,它已跳出首饰柜台,一头扎进火热的AI算力赛道。同样一块人造金刚石,既能打磨成售价不菲的钻石首饰,又能切片做成高端GPU的散热核心部件。随着英伟达“金刚石复合材料+液冷”散热方案落地,培育钻石板块也成为近期股市里的热点。金刚石在AI赛道有什么价值?行业现状如何?产业链如何掘金?一篇带你看懂~培育钻石是人工合成钻石,主要是人工模拟天然金刚石结晶的条件和生长环境所科学合成的金刚石。金刚石作为极限材料,除具有优异的力学性能外,还拥有最高的热导率、极宽的禁带宽度、高载流子迁移率、高绝缘性、极佳的光学透过性、化学稳定性与抗辐照性等众多热、光、声、电、化学优异性能,被誉为“材料之王”。从应用结构看,金刚石行业主要可划分为几大板块:工业磨料与切削工具、培育钻石饰品、精密加工刀具、功能材料等。其中工业磨料与切削工具、培育钻石等为基本盘,精密加工刀具(PCD工具)、功能材料(金刚石散热/半导体衬底)等在AI时代迎来快速发展。人造金刚石主要有高温高压法(HTHP)和化学气相沉积法(CVD)两种制备方法。

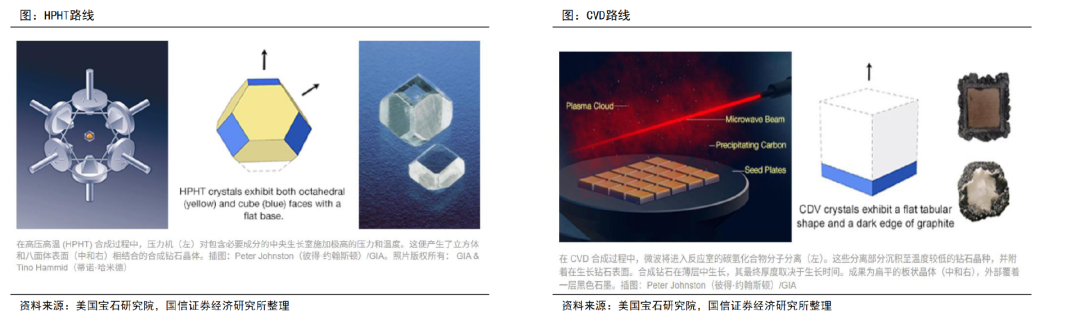

- 高温高压法(HTHP):需在超1500°C、高压环境下合成,以六面顶压机等设备实现石墨碳相转化,工艺简单、生长速度快,是工业制备单晶金刚石主流方式,现已可制备毫米级粒径产品。由中国主导,六面顶压机全球市占率超过60%,适合制造工业级、培育钻石,成本低、规模化强。

-

化学气相沉积法(CVD):以甲烷、氢气为原料,通过高温化学反应在基底沉积生成金刚石膜,衍生出微波等离子(MPCVD)、热丝辅助等多种细分技术路线。主攻高端散热、半导体衬底,正快速突破大尺寸与高纯度。

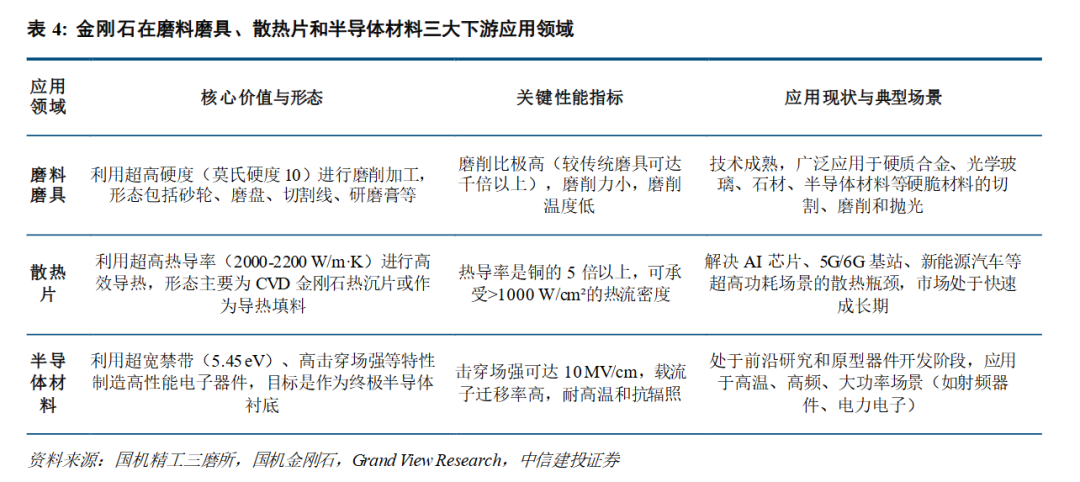

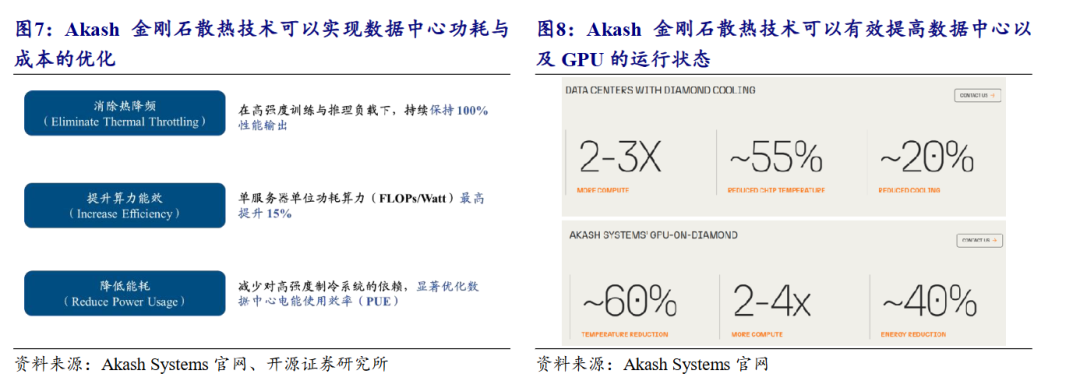

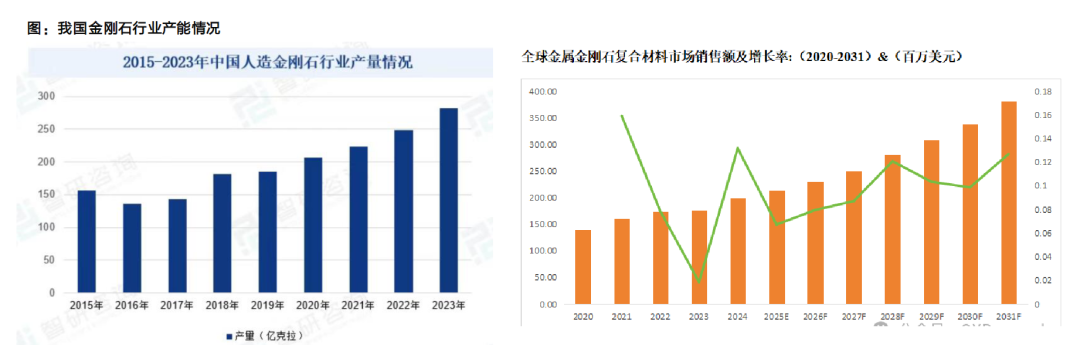

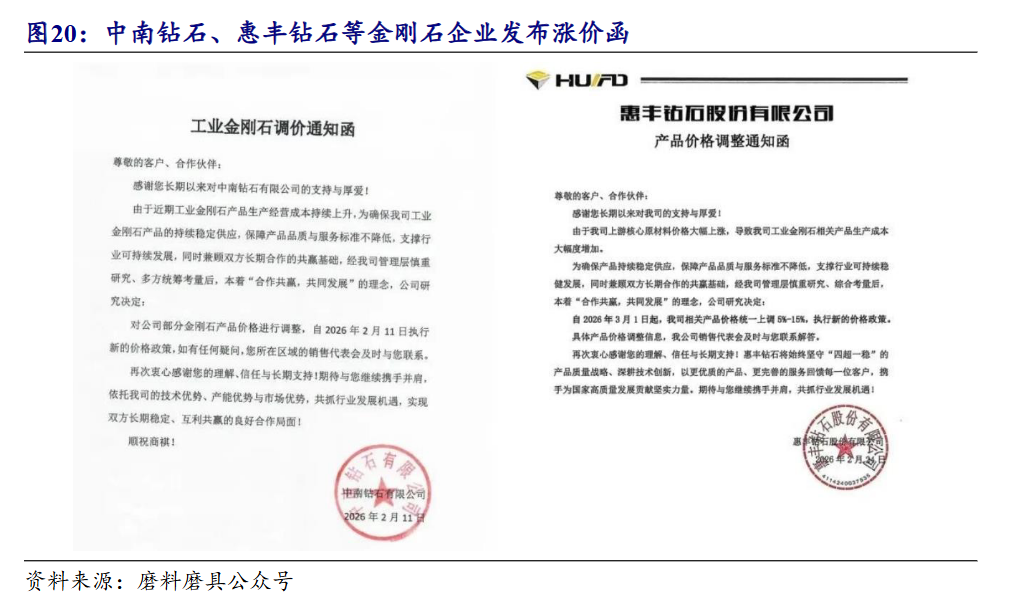

近期金刚石散热、金刚石钻针等应用领域的产业化落地节奏明显加速。2026年2月,首批搭载金刚石散热技术的服务器完成商业化交付,国内首条8英寸金刚石热沉片生产线正式落成。金刚石凭借极致材料特性,助力突破算力热管理材料极限与高端制造工具瓶颈,有望实现从“传统耗材、消费替代品”到“高端制造核心基础材料”的价值跨越。1、金刚石散热:高算力时代“终极”散热方案,0-1产业化进程正式启动在全球AI算力需求持续高速增长的背景下,单GPU功率密度已快速攀升至2000W以上,数据中心单机柜热流密度大幅提升,传统散热材料逐步触及物理性能边界。散热已从系统优化变量,演变为制约算力释放的核心瓶颈,成为算力产业亟待突破的关键环节。金刚石热导率高达2000-2200W/(m·K),热膨胀系数低至1.1-1.5ppm/K,导热能力约为铜的5倍、硅的10倍。这些特性与AI算力需求形成匹配,为解决芯片散热难题提供了理想方案。金刚石散热技术并非替代现有风冷、液冷系统,而是在不改变现有冷却架构的基础上,通过材料替换实现散热性能的提升和应用场景的扩展。纯金刚石散热片成本较高,而金刚石复合材料的成本相对较低,这是目前较为经济适用的中间方案。从制造角度看,金刚石复合材料继承了金刚石的高硬度、高耐磨性、高导热性、低摩擦系数和宽禁带半导体等优异特性。同时通过复合工艺克服了金刚石本身脆性大、难加工、成本高的缺点,实现了性能的可设计性和应用范围的大幅拓展。2026年2月23日,Akash Systems宣布向印度主权云供应商NxtGen交付全球首批搭载GaN-on-Diamond金刚石散热技术的英伟达H200 GPU服务器。标志着金刚石散热方案完成从技术验证向商用落地的跨越,应用场景扩展至AI算力基础设施的核心环节,0-1产业化进程正式开启。2、金刚石钻针:PCB材料体系升级,高阶板材加工的刚需属性凸显算力架构升级驱动PCB产业向高阶HDI、多层板以及M9+Q布材料体系迭代,单板钻孔数量与加工难度显著提升,传统钨钢钻针在寿命与精度方面逐步触及性能极限。金刚石钻针企业正积极推进在下游客户的验证,规模化量产条件趋于成熟。其需求并非源于单纯的性能优化,而是高阶PCB板材加工的刚性工艺需求,金刚石钻针有望从可选工具转变为高阶PCB的必要加工工具。从2000年开始,我国便成为全球最大的人造金刚石生产国。据智研咨询数据显示,2015年以来,中国人造金刚石产量总体保持增长的态势,到2020年中国人造金刚石产量突破200亿克拉,占据全球总产量90%以上,始终保持全球第一。据QYResearch,2024年全球金属金刚石复合材料市场规模达到了199.20百万美元,预计2031年将达到381.43百万美元,年复合增长率为10.24%。从“十三五”到“十五五”,国家对金刚石与超硬材料的定位从基础材料补短板,升级为战略性新兴产业核心抓手,再到国家竞争优势长板、半导体自主可控核心材料,政策层级、表述精度、战略权重持续抬升。出口管制政策彰显人造金刚石战略地位,推动我国人造金刚石行业从规模优势向技术壁垒突围。我国金刚石出口管制政策呈现出从设备到材料、从宏观到微观的精准化路径。出口管制、上游涨价等因素影响下,近期人造金刚石价格调涨,从“中国成本定价”转向“中国价值定价”。国内金刚石行业迎来发展热潮,项目投资呈现“数量多、规模大、覆盖广”的特征。据中国超硬材料网不完全统计,截止2025年12月底,全国范围内签约、落地、投产的超硬材料项目达35个,涵盖工业金刚石、金刚石微粉、超硬复合材料、培育钻石、金刚石半导体衬底等多个细分领域,总投资规模突破三百亿元大关,充分彰显行业强劲的发展活力与长期成长潜力。我国已形成原辅料—材料—装备—制品全链条贯通的完整产业体系,人造金刚石产业链自主可控。从产业链来看,人造金刚石行业上游主要包括原材料和设备,原材料包括石墨、金属触媒、叶蜡石等,设备包括六面顶压机、MPCVD生产设备等;中游是指人造金刚石的生产;下游是指人造金刚石的应用领域。(一)上游:核心装备赛道(六面顶 + MPCVD)上游设备是行业扩产先行指标,分为HPHT配套六面顶压机、CVD专用MPCVD设备两类,设备国产化龙头直接受益于中下游扩产资本开支。国机精工为板块核心标的,依托三磨所、轴研所国家级院所技术沉淀,同时布局六面顶、MPCVD双路线,MPCVD设备实现自研自产,金刚石散热产品2025年已实现千万级营收,产品进入军工、射频供应链,民用芯片散热持续头部客户验证;英诺激光聚焦金刚石精密切割激光设备,为CVD热沉、PCD钻加工提供配套激光解决方案,是产业链配套设备稀缺标的。HPHT压机国内配套厂商基本实现国产化替代,设备订单跟随培育钻毛坯投产稳步上行。(二)中游:金刚石毛坯制造(HPHT/CVD双工艺)行业两大合成路线分化明显,HPHT主攻首饰级培育钻石与常规工业单晶,CVD聚焦半导体热沉、大尺寸功能金刚石,对应不同企业技术布局。1、HPHT路线龙头:中兵红箭、黄河旋风、力量钻石等中兵红箭旗下中南钻石为全球超硬材料龙头,HPHT产能规模行业第一,同步布局功能性金刚石衬底研发;黄河旋风兼顾HPHT毛坯与CVD热沉,国内首条8英寸热沉产线落地投产;力量钻石深耕大克拉培育钻,与台企合作建设半导体散热片产线,2025年项目正式投产,兼顾消费+工业双向产能释放。三家企业培育钻石毛坯产能稳居国内第一梯队,受益珠宝复苏+工业小批量订单双重利好。四方达自研MPCVD产线,实现12英寸金刚石衬底量产,PCD微钻规格覆盖φ0.5mm-20mm,散热片通过海外芯片厂商送样验证;沃尔德双布局CVD热沉+PCB金刚石钻,定增募资投向微钻与功能材料项目,M9板材微钻经过内部验证,加速头部PCB客户导入;惠丰钻石深耕金刚石微粉,包头10亿CVD项目落地,聚焦半导体热沉量产,2026年5月迎来中国台湾半导体企业实地考察、达成送样计划。下游珠宝品牌商为直接采购方,毛坯出厂价波动直接传导终端零售价,国内品牌化建设加速,线上DTC品牌崛起,行业存量1200亿市场提供稳定现金流,抵御周期波动。2、工业端(增量核心:AI散热+PCB钻 +其他)①AI散热:英伟达、AMD、国内中科曙光、联想等算力硬件厂商为终端客户,热沉片、金刚石铜复合材料持续批量导入;②PCB领域:深南电路、沪电股份等AI服务器PCB大厂逐步试点金刚石钻,随M9板材放量逐步渗透;③其他领域:5G 射频器件、航空航天光学窗口、新能源功率器件逐步导入金刚石基材,多场景拓宽长期需求边界。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。