冲刺史上最大IPO,SpaceX三大核心业务全解析

当地时间5月20日,SpaceX公开向美国证券交易委员会(SEC)递交招股书,将在纳斯达克上市,股票代码为SPCX;计划路演于6月4日启动,6月11日定价,6月12日上市。

截至6月9日,SpaceX已吸引超过2500亿美元的投资者认购需求,远超该公司计划筹集的750亿美元,有望成为史上最大规模的IPO。

本篇我们就从SpaceX招股书看三大业务发展现状、财务表现,以及未来市场展望。

三大业务

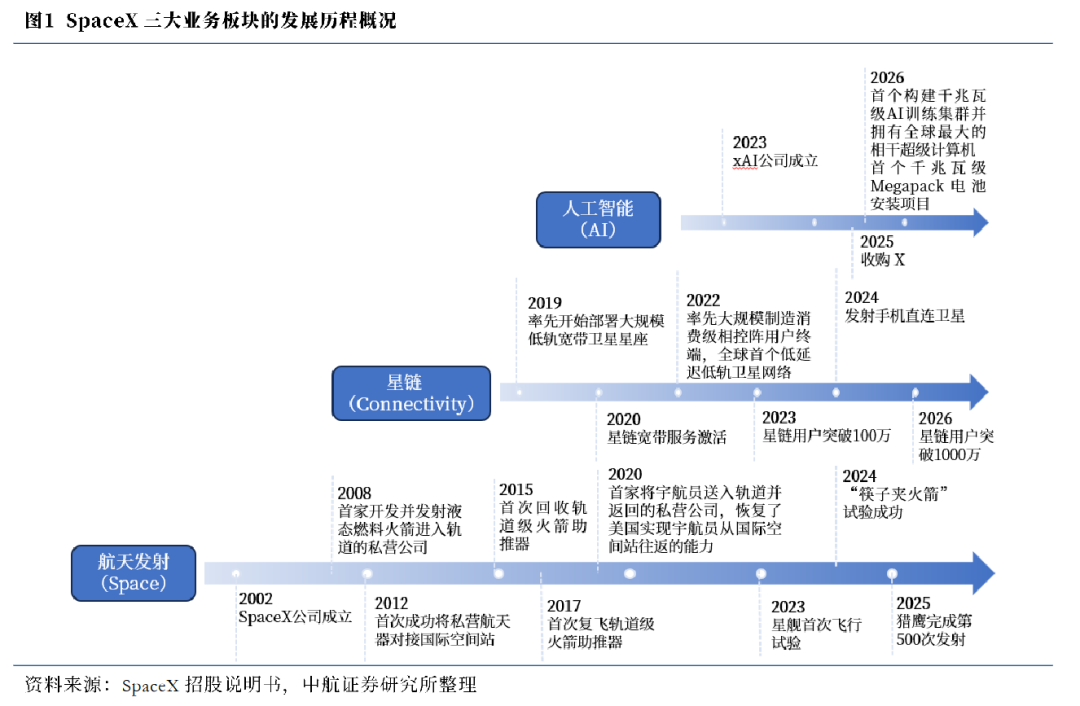

SpaceX是2002年由马斯克创立的全球龙头商业航天企业,从火箭可回收突破起步,卫星通信率先实现规模商业化,并进一步向AI与太空基础设施平台升级。

招股书披露的业务板块包括Space(航天发射)、Connectivity(星链)和AI(人工智能),构成宏大的商业叙事:以可重复使用火箭降低进入太空成本,凭借星链构建全球连接基础设施,再通过未来轨道数据中心和xAI切入AI算力和应用市场;并长期展望地月、地火经济,使人类成为跨行星物种。

1、航天发射

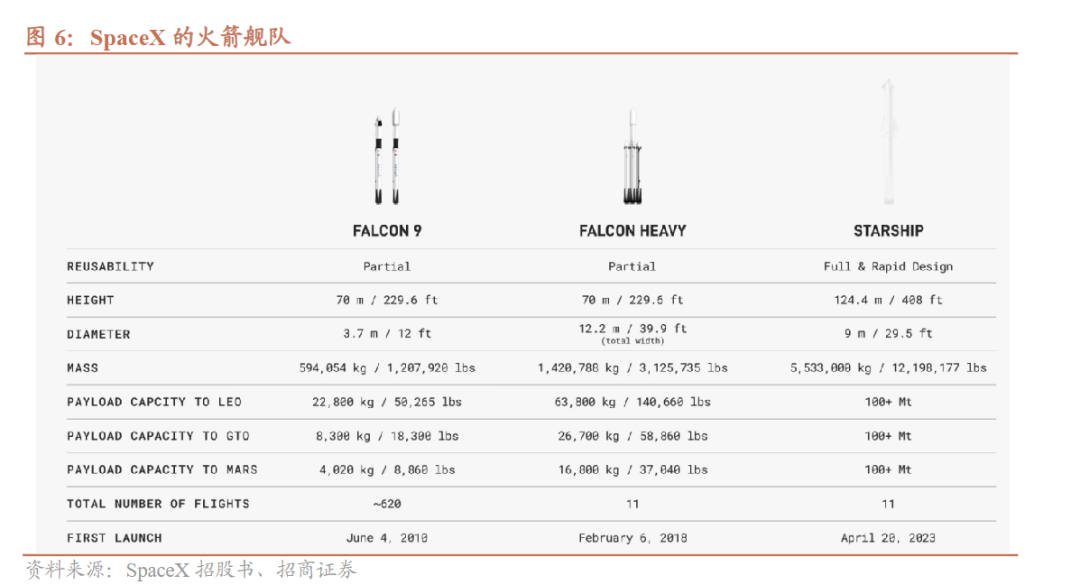

航天发射是SpaceX的初创业务,创立至今仍在持续研发迭代,投入时间最长。该业务主要基于公司自研的运载火箭,为星链及国内外政府和商业用户提供发射服务,主要火箭产品包括猎鹰9号、猎鹰重型和星舰。

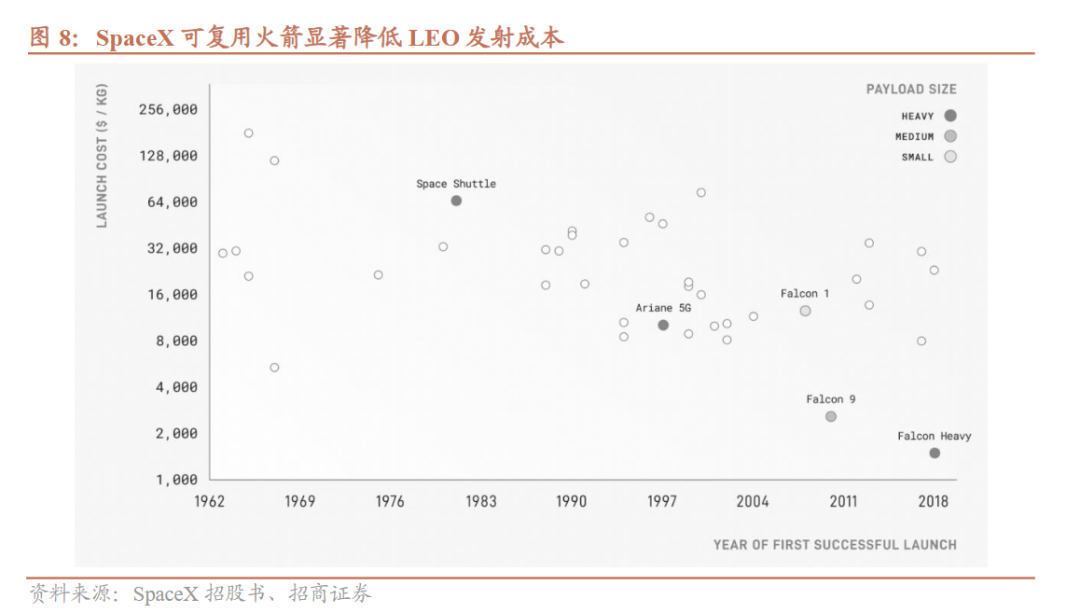

SpaceX于2017年起常态化回收复用猎鹰9号火箭,并表示其猎鹰9号已展示出一级助推器重复飞行34次的能力。据NASA数据,2010年首版猎鹰9号将发射成本降至约2700美元/千克,较18500美元/千克的历史平均发射成本降幅85%。未来则伴随超重型完全复用火箭星舰的大规模部署,SpaceX有望实现火箭发射成本进一步压低至历史平均成本的1%,从而创造大规模轨道AI计算、火星探索等新的太空机会。

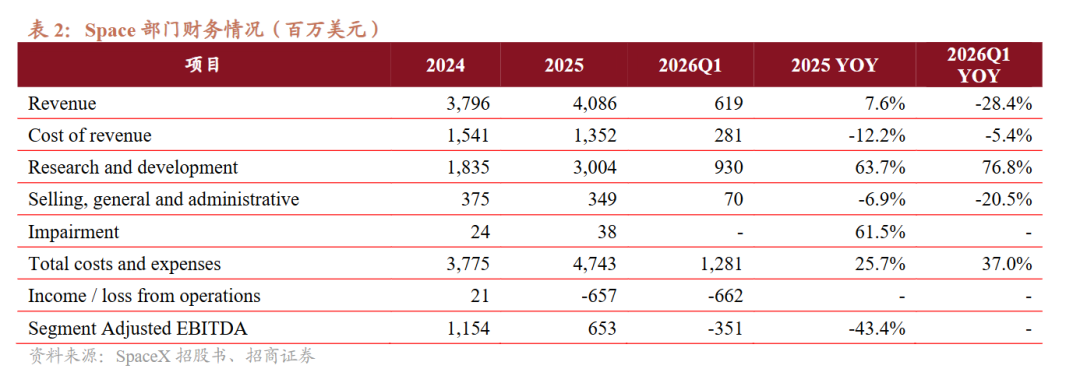

财务表现上,营收表现稳健,利润端受高研发投入影响较大。2025年收入40.9亿美元,经营亏损6.6亿美元,调整后EBITDA为6.5亿美元;2026Q1收入6.2亿美元,经营亏损6.6亿美元,调整后EBITDA为-3.5亿美元。盈利承压的核心原因在于星舰仍处于高强度研发投入期,2025年部门研发投入约30亿美元,2026年Q1即投入9.3亿美元。此外,公司Space分部收入计算不含星链等内部发射任务。

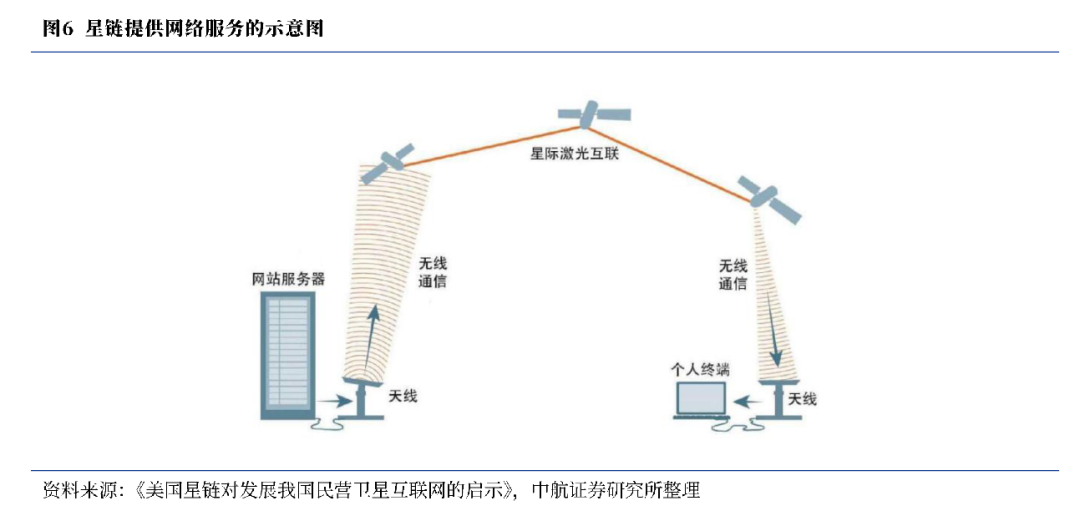

2、星链

Connectivity业务基于星链的全球卫星通信网络,主要包括Starlink Consumer Broadband(消费者宽带)、Starlink Mobile(星链移动)、Enterprise Solutions(企业解决方案)和Government Solutions (政府解决方案)四个板块。

星链是SpaceX构建的提供全球服务的卫星互联网系统,是目前世界上规模最大的低轨星座卫星群,计划布局4.2万颗卫星,实现全天候、低延迟、高速率的全球网络接入。

2019年,SpaceX开始部署星链卫星,并在2020年开通宽带服务。截至2026年3月31日,星链星座已有约9600颗卫星在550公里高度的近地轨道上运行,约占全球在轨卫星总数的75%,已为全球164个国家和地区的1030万订阅用户提供宽带服务,为全球约30个国家的约740万台月活跃移动设备提供卫星短信和超视语音等卫星直连服务。

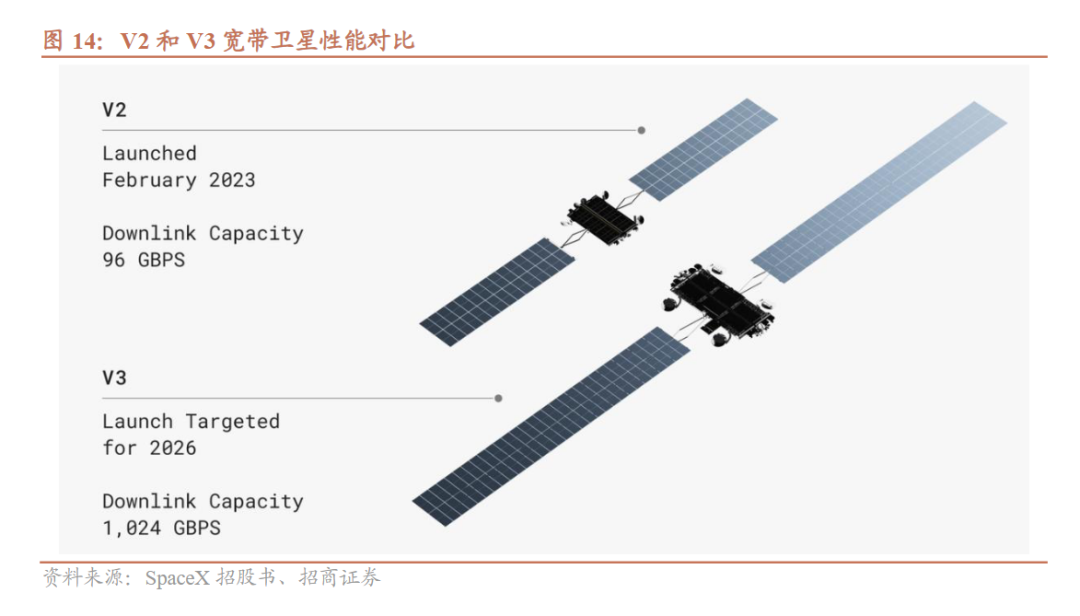

SpaceX持续进行卫星的迭代研发,星链V3(第三代)卫星预计将于2026年下半年,采用最新版的星舰,以一箭60星的方式实施发射。根据招股书披露的信息,星链V3卫星将显著提升吞吐量、功率容量和网络效率,同时成本较V1版本下降九倍。

解决方案业务为星链提供多个垂类场景的长期高价值toB/toG订单。其中,企业解决方案包括航空、海事、陆地移动和IoT、固定站点连接(如灾备)等服务;政府解决方案则用于美国政府客户和国家安全领域,包括星盾项目。

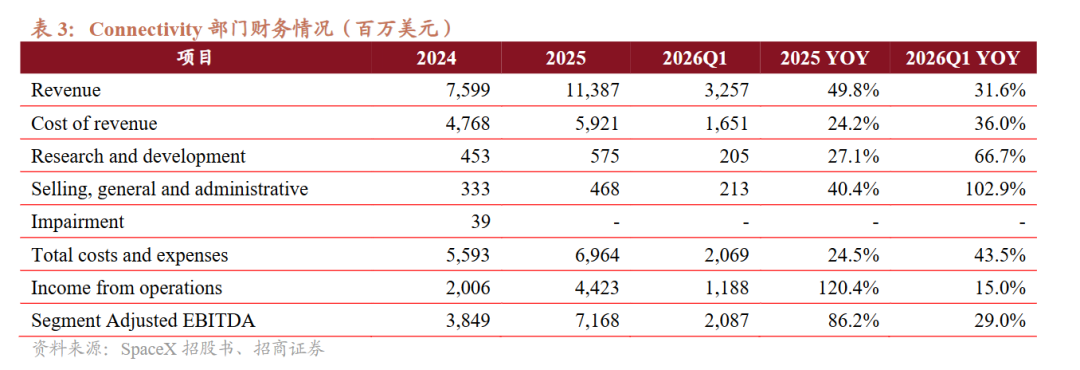

财务表现上,营收高速增长,稳定正向盈利验证成熟商业模式。Connectivity业务处于高速放量阶段,已成为SpaceX唯一实现稳健正向经营利润的分部。2025年收入113.9 亿美元,主要受 Starlink用户数快速增长驱动。2025年调整后EBITDA达71.7亿美元;经营利润44.2亿美元。利润端增速显著高于收入侧,展现卫星通信订阅模式的强大正向经营杠杆和盈利弹性。不过,26Q1经营利润增速放缓至15.0%,主要受R&D、SG&A放大及ARPU明显下降影响。

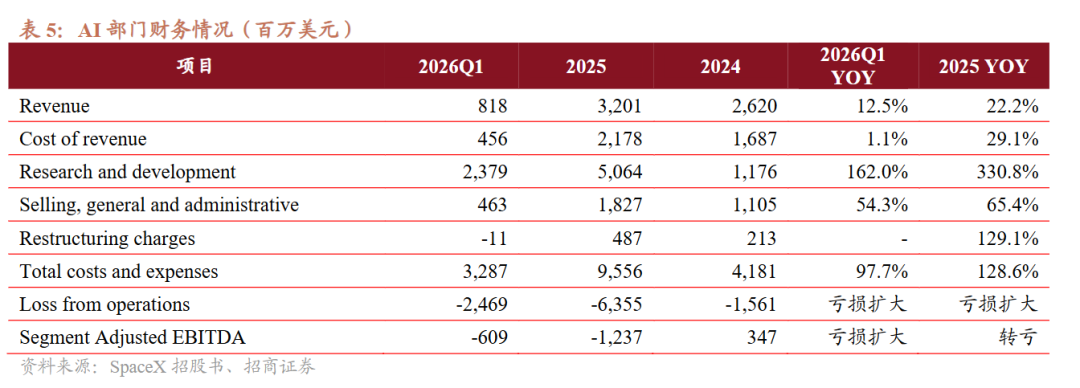

3、人工智能

2026年5月初,马斯克宣布xAI作为独立公司解散,正式并入SpaceX并形成SpaceXAI分部业务。自此,SpaceX合并了Grok大模型、X平台、Colossus算力基础设施,并计划未来拓展自研芯片和Agent平台,实现“算力-模型-应用”一体化布局。

xAI是首家部署连贯的千兆瓦级AI训练集群的公司,其建设的Colossus和Colossus II两大AI算力中心合计可提供约1GW的算力。2026年5月,xAI与生成式AI明星企业Anthropic达成的算力租约,在2026年至2029年间,每月向xAI支付12.5亿美元,租赁孟菲斯Colossus中心约300MW的算力资源,合同潜在总价值高达450亿美元。

Grok系列大模型是xAI开发的AI大模型,已发布四个主要版本及其重要改进版本。Grok的竞争优势在于其与X(原Twitter)平台的深度整合,使其能够独享每日约3.5亿条实时信息流,从而显著提升输出内容的新鲜度、相关性及情境感知能力。此外,依托大模型,xAI可为消费者和企业提供各类应用解决方案。

公司与特斯拉、英特尔合作计划建设Terafab芯片制造工厂,目标是最终实现1TW的年计算芯片制作产能,并有望通过对上游芯片的垂直整合带来显著的速度和成本优势。

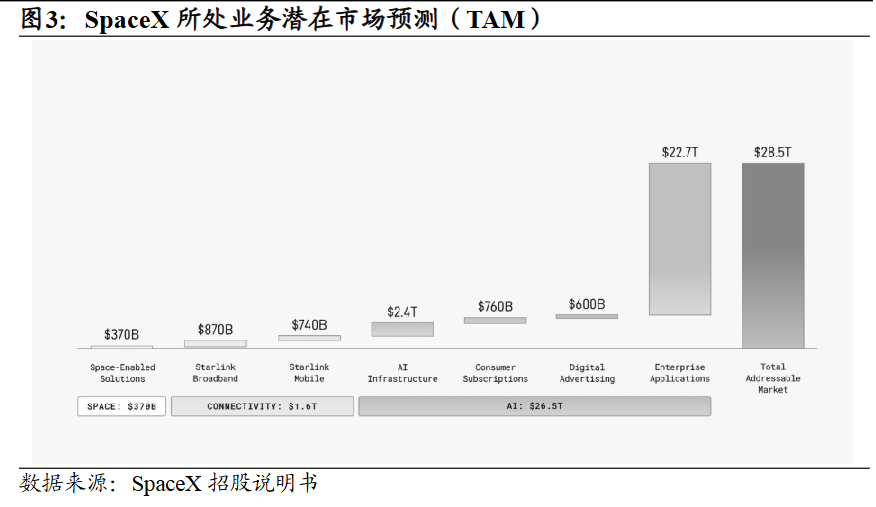

随着AI算力需求的激增,需求与供应之间的差距预计将持续扩大。SpaceX提出建设轨道数据中心的构想。招股书中描绘了“太空AI数据中心”的愿景:利用星舰将百万吨级计算设备送入轨道,利用太空的无限冷却和太阳能,成为未来成本最低的AI算力来源。

财务表现上,AI研发与基础设施投入巨大。2025年收入32.0亿美元,但研发费用从2024年的11.76亿美元同比增长330.8%至50.64亿美元,导致利润端承压,调整后EBITDA亏损扩大至12.37亿美元,经营亏损扩大至63.55亿美元。在公司资本支出中从61%提高到76%。

未来展望

SpaceX从第一性原理出发,拒绝行业惯性,成功实现可回收火箭,大幅降低发射成本,从而使得大规模低轨星座成为可能,并支持AI业务发展。火箭、卫星、AI芯片、算力集群全链条自研,内部闭环,加速迭代。

1、太空算力

SpaceX将最早于2028年开始部署轨道AI计算卫星,其轨道AI数据中心已成为公司上市叙事中最重要的长期估值期权。伴随AI训练和推理瓶颈从芯片供给扩展到电力、散热、土地等,太空环境理论上具备提供持续太阳能、低温环境和物理扩展空间的能力。长期看,伴随星舰实现大规模部署能力,轨道数据中心或可成为未来AI算力扩张的新形态。

2、太空经济

SpaceX基于其领先的火箭和卫星能力,提出了太空经济相关业务的未来展望,包括:点对点地面旅行、太空旅游、在轨制造、往返月球和火星的客运和货运、月球和火星上的能源生产、月球和火星上的制造能力以及太空采矿。

无论是长远角度的太空探索,中期维度的AI产业竞争,还是短期轨道资源的争夺,商业航天都具备深远的战略发展意义。可以关注AI算力链芯片核心标的,海外NVIDIA、INTEL、AMD、ARM等,国内寒武纪、海光信息等;卫星制造载荷、电源、太阳翼、激光通信相关环节的核心标的;卫星互联网产业中运营、地面设备及相关组件标的;可回收火箭产业链核心的发动机和箭体结构相关标的。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。