5月25日,华为董事、半导体业务部总裁何庭波在IEEE ISCAS 2026(国际电路与系统研讨会)上正式发布“韬(τ)定律”。随后,关于“韬(τ)定律”的系统阐释文章《A Time Scaling Theory for Multi-Layer Electronic Systems(多层电子系统的时间缩放理论)》在中国科学院科技论文预发布平台(ChinaXiv)发表。一时间引发全网热议,人民网官网发布《人民锐评:半导体迎来“韬(τ)定律”,中国定义将改写世界》。“韬(τ)定律”到底是什么?摩尔定律失效了吗?半导体产业链有哪些机会?整理多篇报告内容,我们一起来了解一下,公众号回复0528领取相关报告~“韬(τ)定律”核心是以“时间缩微”替代单纯“几何缩微”,把产业核心目标从缩小晶体管尺寸转向系统性降低电路时间常数τ(RC延迟),通过全栈协同压缩信号时延,实现晶体管密度、性能、能效同步跃升,构建后摩尔时代可持续发展路径。过去六十余年,全球半导体产业遵循摩尔定律,依靠缩小晶体管尺寸、提升单位面积晶体管数量实现性能提升与成本下降,是典型的“空间维度”迭代逻辑。而韬定律跳出这一固有框架,以系统性降低时间常数τ为核心目标,通过逻辑折叠、信号传播时延压缩、构建器件-电路-芯片-系统多层级协同优化,实现半导体性能的持续迭代升级。

- 器件层:物理底层缩微τ。通过优化晶体管结构、降低互连电阻与寄生电容,从物理根源减少信号传输的基础延迟,让晶体管开关速度更快、能耗更低。

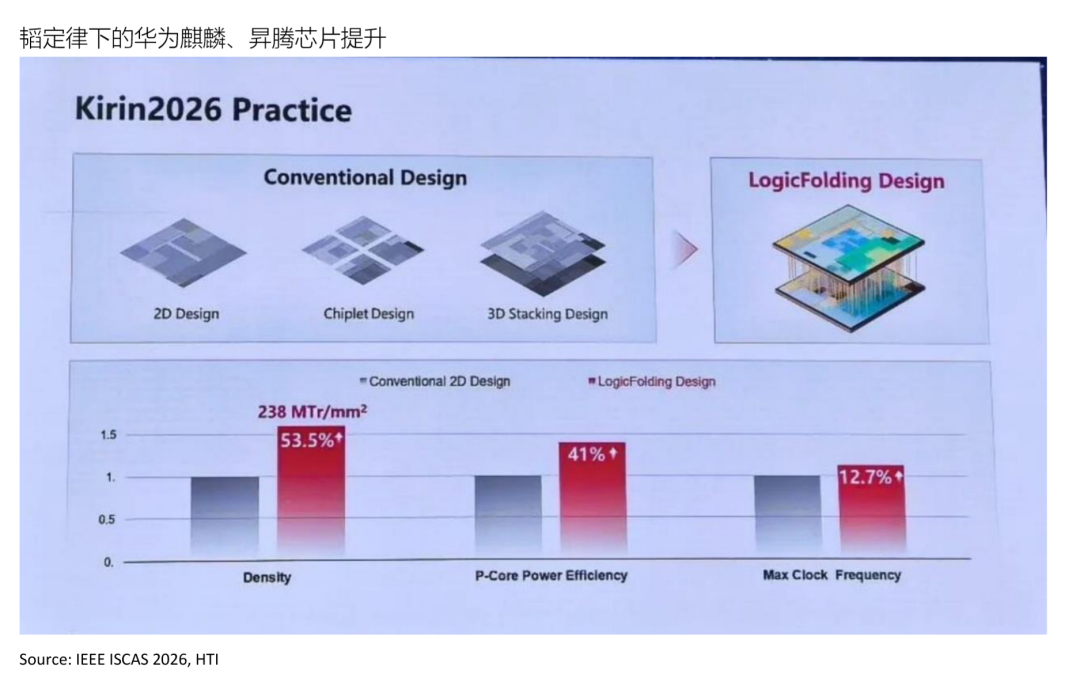

- 电路层:逻辑折叠突破平面限制。这是韬定律的核心技术,将传统二维平面电路,垂直堆叠为多层有源芯片,大幅缩短关键路径走线长度,降低RC负载。实测数据显示,麒麟2026芯片通过逻辑折叠,晶体管密度从155MTr/mm²跃升至238MTr/mm²,单代提升53.5%,相当于传统制程三年进步量;性能核能效提升41%、主频达3.1GHz。

- 芯片层:全栈软硬芯协同。打破芯片设计与软件、架构的壁垒,基于实际工作负载,精细化控制指令流与数据流,提升系统并行度,大幅降低端到端执行时间。

-

系统层:灵衢总线重构互联。定义全新灵衢总线,替代传统多层协议栈,将远程访问延迟从数十微秒压缩至约100纳秒(压缩500倍),让AI集群趋近于单一高效芯片。同时搭配Hi-ONE近距光互连引擎,将传输距离从100cm缩短至5cm,带宽达8Tb/s。

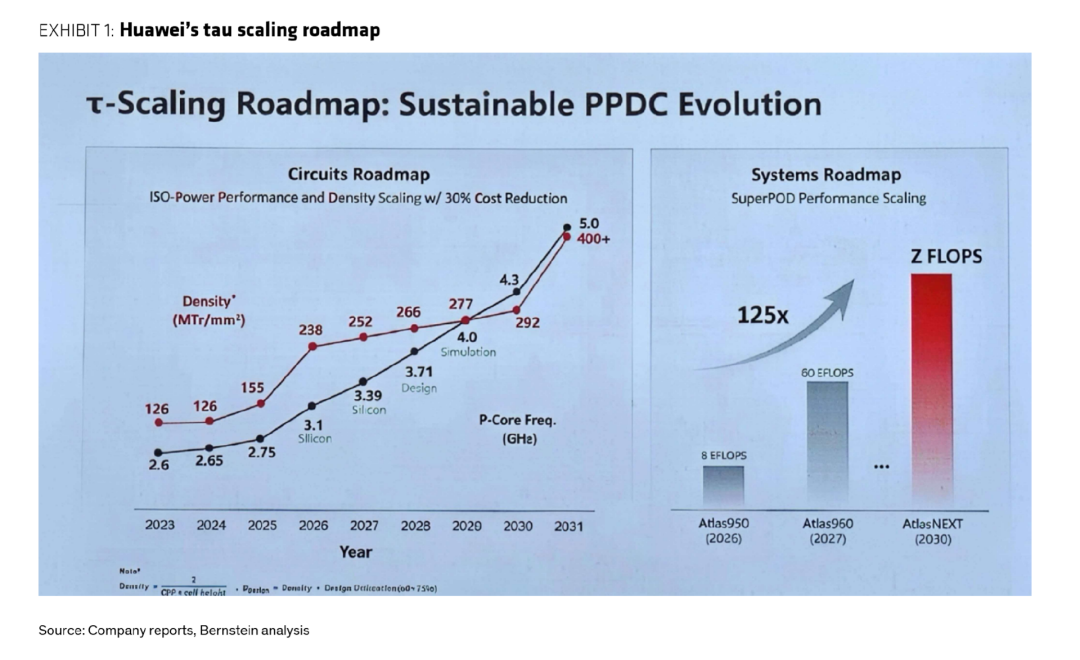

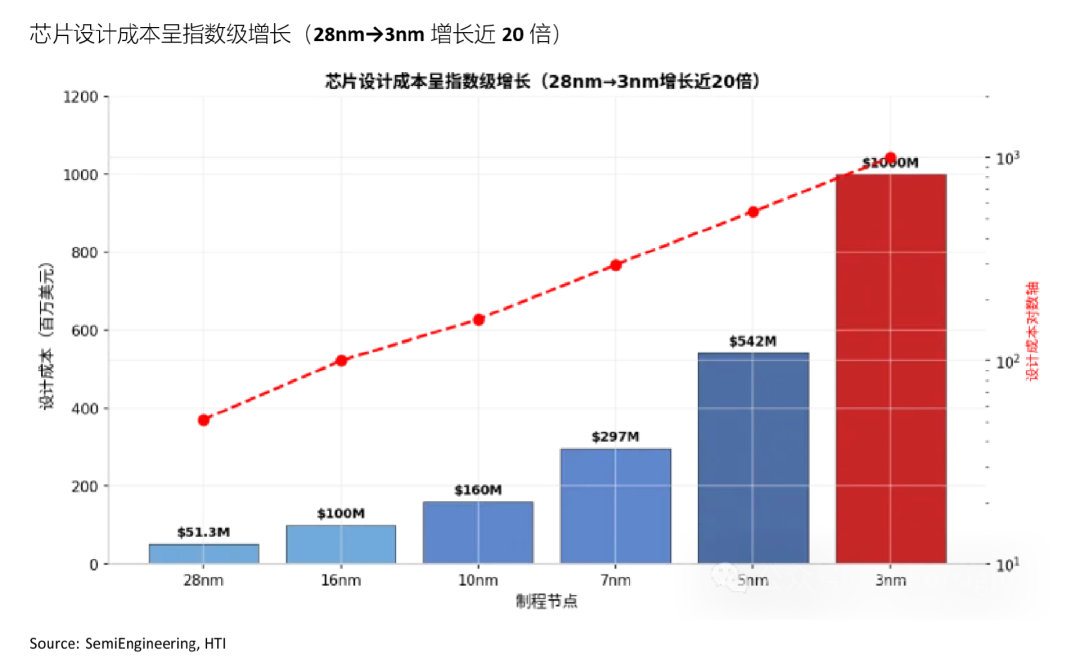

华为基于该思路过去六年已设计并量产381款芯片,并提出到2031年高端芯片晶体管密度有望达到等效1.4nm水平。核心意义不在于短期直接替代EUV或先进制程,而在于中国半导体产业正在从“单点工艺追赶”转向“系统工程创新”:在外部先进制造设备受限背景下,通过架构、封装、互联、EDA、软件栈和系统设计协同,寻找后摩尔时代的国产化新路径。提到“韬定律”,必然绕不开统治半导体六十余年的摩尔定律。从产业现状来看,摩尔定律的瓶颈已经全面凸显。数据显示,芯片制程从28nm迭代至3nm,设计成本飙升近20倍,传统几何缩微的迭代模式,已经面临物理极限与经济极限的双重约束,单纯依靠缩小晶体管尺寸实现性能升级的路径已经难以为继,产业边际收益大幅下滑。与此同时,全球先进制程设备、光刻技术、高端材料的供应链壁垒持续加高,进一步压缩了传统摩尔定律的迭代空间,对于国内半导体产业而言,这一“物理围墙”的限制更为严苛。但这并不意味着摩尔定律要退出产业舞台。当前成熟制程、中先进制程仍是全球半导体产业的产能主力,摩尔定律的几何迭代逻辑,依旧是基础芯片性能提升的重要支撑,只是无法再支撑高端芯片的跨越式升级。而韬定律的核心价值,正是在摩尔定律迭代受限的背景下,挖掘现有制程的性能上限,实现“存量升级、增量突破”。不同于市场认知的“韬定律替代EUV、颠覆摩尔定律”,其核心意义并非短期绕过先进制程瓶颈、追平海外最先进工艺,而是在现有产业约束下,重构半导体性能升级的底层逻辑。从技术适配性来看,韬定律与全球主流半导体技术趋势高度契合,与摩尔定律等形成协同赋能格局。“韬(τ)定律”依托的逻辑折叠、3D堆叠、先进封装、高速互联等技术,与全球GAA、背面供电、CPO等先进技术路线同向而行,与ASML推进的High-NA EUV技术分维度提升芯片性能,不存在技术冲突。摩尔定律负责空间维度的基础优化,韬定律负责时间维度的效率升级,长期来看,这种双轨并行的探索将共同拓宽全球半导体行业的理论与应用边界。“韬(τ)定律”重塑半导体迭代技术范式,有望带动上下游产业链技术更新。其核心的逻辑折叠与3D折叠技术建立在多层芯片垂直堆叠与混合键合的基础上,进而要求更严苛的镀铜技术、表面平滑度、洁净度以及键合对准精度。结合券商研判,韬定律驱动的产业机遇主要集中在制造、设备、封装、设计四大核心环节,多条细分赛道迎来价值重估。1)代工:全球先进制程需求依旧旺盛,成熟制程景气度稳健复苏。逻辑折叠技术实现了固定工艺节点下的代际性能跨越,显著提升了成熟与次先进制程的战略价值。当前国内中芯国际、华虹公司产能供不应求,先进制程存在供需缺口,成熟制程稼动率满产运行,长期国内需求健康成长将带动扩产加速。核心标的:中芯国际、华虹公司、燕东微、晶合集成等。2)先进封装与测试:AI驱动2.5D/3D封装技术持续迭代,芯片性能提升的关键正加速向后道迁移。华为对逻辑折叠、3D折叠的商业化验证对先进封装形成强劲的新增量,持续推动产业链在超细间距混合键合等高壁垒工艺上的技术突破与产能布局,建议持续关注国产封测板块。核心标的:盛合晶微、长电科技、通富微电、华天科技、伟测科技、甬矽电子等。3)设备:先进制程需求、DRAM与HBM以及NAND驱动半导体设备市场规模持续增长。多层垂直异构架构对设备精度提出更高要求,建议重点关注先进封装测试设备的新增需求,包括TSV刻蚀设备、CMP设备、薄膜沉积设备、混合键合设备、SoC测试机及晶圆级测试探针台等。核心标的:北方华创、中微公司、拓荆科技、华海清科、芯源微、微导纳米、矽电股份、精智达、金海通等;4)零部件:设备厂零部件库存或处于低位,设备订单向好有望直接拉升零部件厂商出货。大陆半导体设备目前持续推进零部件去美化,在设备新增装机量攀升与国产替代的双重驱动下,国产零部件自主可控迎来契机。核心标的:富创精密、正帆科技、珂玛科技等。5)材料:堆叠层数的成倍增加使光刻胶、电镀液、CMP抛光材料等单片耗材用量呈超线性增长。当前日韩全球材料龙头公司众多,但国内材料产品工艺能力不断增强,考虑到部分材料板块供需存在一定缺口、部分材料价格有所上涨,随着国内厂商产能突破瓶颈,其中期品类有望横向扩张,板块中长期规模持续增加。核心标的为江丰电子、艾森股份、神工股份、上海新阳、兴福电子、路维光电、清溢光电、龙图光罩、安集科技、德邦科技、广钢气体等。6)EDA/IP:EDA作为多层协同设计的上游核心驱动,3DIC全流程工具或成绕过先进制程限制的关键环节。逻辑折叠需要全新立体版图设计、多层级时序优化、3D仿真工具。国产EDA迎来战略机遇,需配套双层/三维设计工具。核心标的:华大九天、概伦电子、广立微、芯原股份。7)芯片设计:国产算力崛起,华为麒麟、昇腾芯片率先落地韬定律,带动国产AI芯片、CPU设计企业协同优化架构。寒武纪、海光信息等有望依托全栈协同,提升芯片性能。核心标的:寒武纪、海光信息、摩尔线程。整体来看,韬定律的落地,彻底重构了国产半导体的成长逻辑,产业竞争从“制程追赶的单点博弈”,转向“全链路、系统化的生态竞争”。短期来看,先进封装、国产设备、EDA工具等赛道率先迎来业绩增量;中长期来看,从芯片设计、制造到系统集成的全产业链,将依托这套自主技术体系持续迭代,推动国产半导体从“零部件替代”迈向“全系统自主重构”。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。