国产双雄冲刺IPO,存储迎来超级周期?

近日国产存储双雄齐冲IPO:5月17日长鑫更新招股书,5月19日长江启动辅导,合计募资近600亿、估值冲刺6000亿...国产存储双雄的资本进程成为市场焦点。

长鑫科技招股书显示,其2026年一季度营收达508亿元,同比暴增719%,归母净利润247.62亿元,同比激增1688%,一举扭转了此前亏损的局面。在AI浪潮下,一场存储超级周期正全面爆发。

此轮周期有何不同?长鑫和长江为代表的国产存储现状如何?产业链有哪些掘金机会?一起来了解一下。

为何说此轮是 “超级周期”?

传统存储周期由消费电子(PC、手机)的供需关系主导,呈现3-4年一轮的“涨价-扩产-过剩-降价”循环。而本轮周期的核心驱动力已彻底切换,AI算力需求成为主导,叠加供给端刚性约束,行业逻辑正从“周期波动” 转向“长期成长”。

1. 需求端:AI引爆结构性、持续性刚需

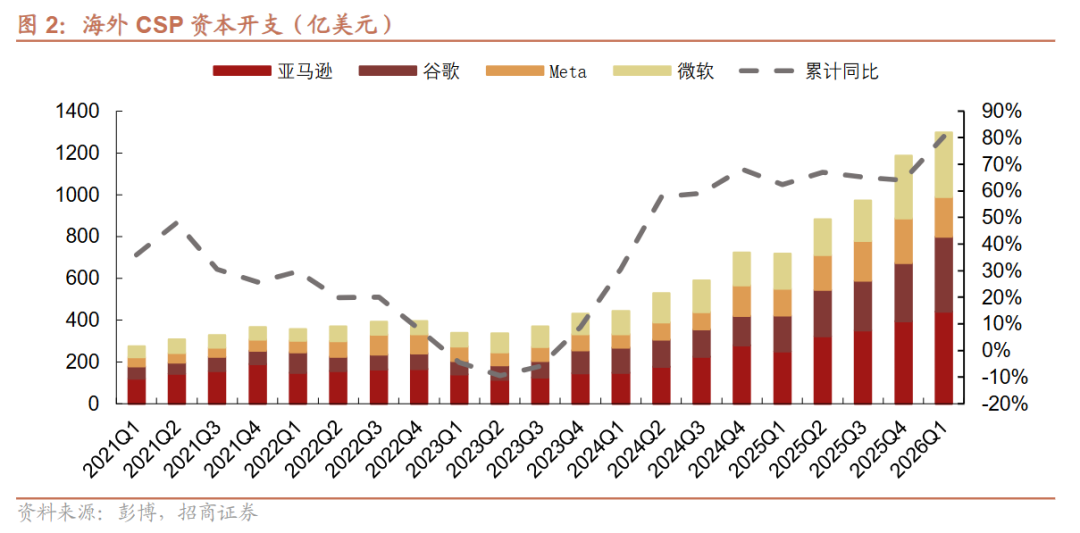

此轮存储景气周期,AI推理需求爆发是核心引擎。随着AI训练向推理阶段演进,需求呈现指数级爆发。存储配置直接关系到AI系统的认知能力、功能实现及运行效率。提升存储带宽和容量可以显著增强推理性能、降低推理成本,“以存代算”是必然趋势。根据TrendForce预测,2026年全球九大云服务商合计资本支出将达约8300亿美元,同比增速上修至79%,其中大部分投向AI基础设施。

AI需求的独特之处在于其“全栈式”覆盖。从高带宽内存HBM、大容量服务器DRAM,到企业级SSD,需求全面爆发。更重要的是,AI推理已成为需求主力,2025年起推理工作负载占比将超85%,其需求持续性更强、周期更长。这意味着,存储需求已从“可选消费”变为AI时代的“必需基建”。

2. 供给端:刚性短缺,紧缺延续至2027年

与爆发式需求形成鲜明对比的是,全球存储供给端极度刚性,新增产能远不及预期。2026年,海外三大原厂(三星、SK 海力士、美光)资本开支虽大幅增长,但几乎全部投向高附加值的HBM和先进制程,传统DRAM与NAND的实际有效供给增量非常有限。

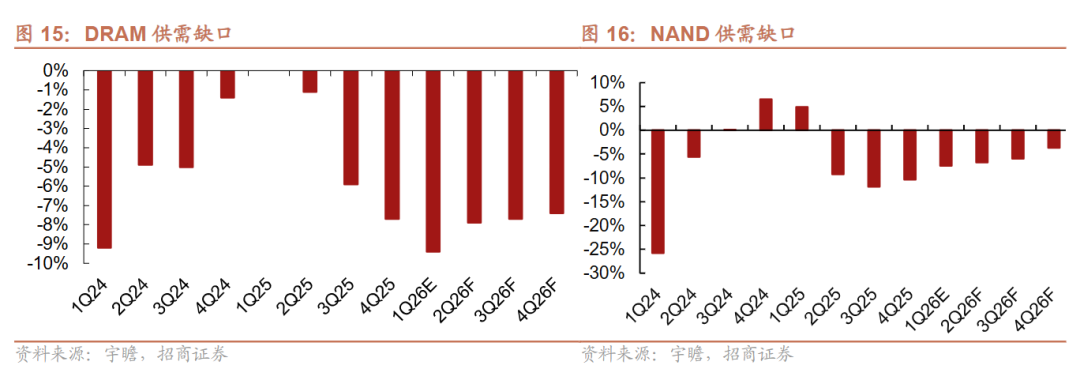

据行业测算,2026年DRAM供需缺口约7%-8%,NAND缺口约5%,这种紧缺格局预计将持续至2027年。更关键的是,新建晶圆厂从规划到投产需2-3年,短期供给几乎无弹性。原厂库存也降至历史低位,美光DRAM库存周转天数已低于120天,行业进入“缺货常态化”阶段。

3. 周期属性弱化

传统存储周期由消费电子(PC、手机)主导,供需波动大、周期短;而本轮周期由AI驱动,服务器需求占比超50%,云服务商客户签订3-5年长期协议,订单能见度大幅提升。

与此同时,行业正从标准化产品向定制化解决方案转型。HBM4、CXL、3D DRAM、HBF等新技术不断涌现,存储产品的差异化和壁垒持续提升。行业商品化属性减弱,周期波动幅度降低,成长属性增强。机构普遍认为,本轮存储景气周期有望延续至2027年以后,成为史上持续时间最长的上行周期。

国产存储:IPO开启新征程

在全球存储格局中,DRAM和NAND市场90%以上份额被三星、SK海力士、美光、铠侠四家垄断。国内存储原厂正处于技术追赶和市场份额提升的关键阶段,扩产动力强劲。根据Counterpoint数据,长鑫存储和长江存储在2025Q3(本轮存储高景气周期早期)的全球市场份额分别达到8%和13%,在全球性的存储短缺和国产化替代机遇下,国内存储原厂的扩产持续加速。

1. 长鑫科技:盈利爆发式增长

长鑫科技2016年成立,专攻DRAM,在合肥、北京两地共拥有3座12英寸DRAM晶圆厂。根据Omdia数据统计,按照产能和出货量统计,已成为全球第四,中国第一的DRAM厂商。终端客户包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、VIVO等服务器以及PC/智能手机品牌方。

长鑫科技已完成DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级,2025年11月,长鑫发布DDR5产品系列,速率达8000MT/s,颗粒容量和速率处于国际领先水平。长鑫17nm DDR5芯片实现规模化出货,良率突破90%,核心性能与国际一线产品差距不足5%。

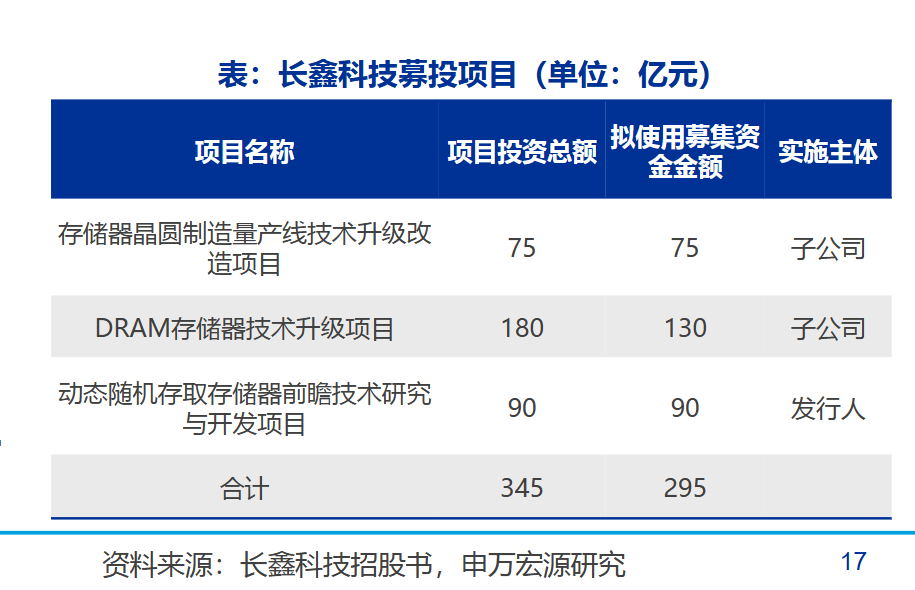

2026年一季度,公司实现营收508亿元,同比增长719.13%;归母净利润 247.62 亿元,同比暴增1688.30%。此次IPO拟募资295亿元,将用于技术升级与前瞻研发,有望开启新一轮扩产周期。

2、长江存储:技术比肩国际

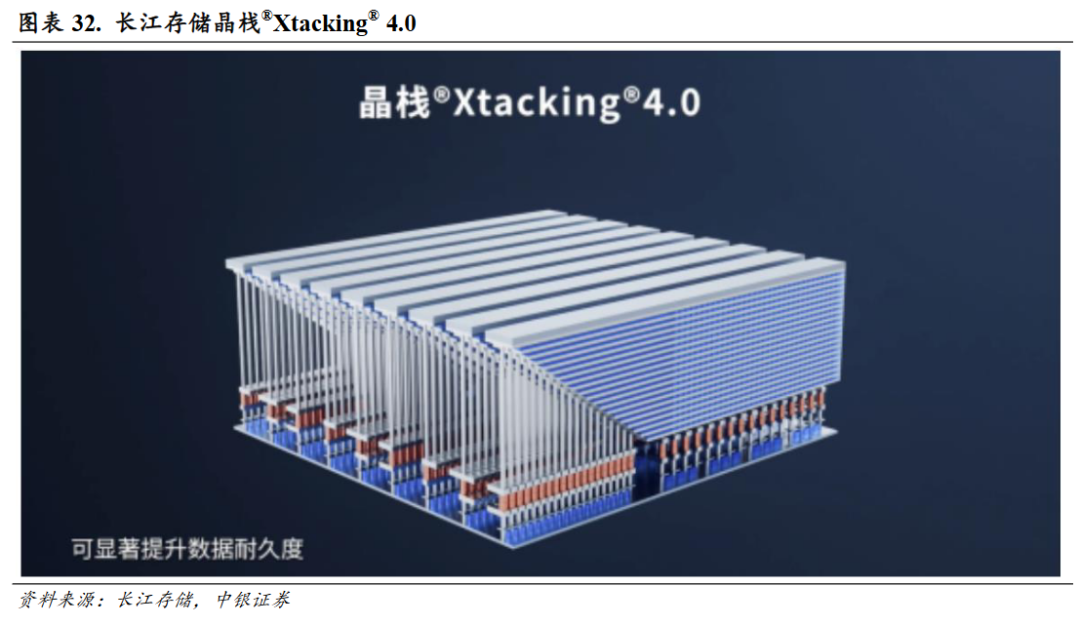

长江存储也成立于2016年,专注3D NAND,全球市场份额约13%,排名第五。根据TrendForce数据,2025年长江存储已实现了Xtacking 4.0 260L的产品迭代,处于行业领先水平。产品覆盖消费级、企业级 SSD,打入阿里云、字节跳动等头部云服务商供应链。产能方面,2025年底NAND产能达21万片/月,占全球约15%。

长江存储独创Xtacking架构,通过两片晶圆分别加工再键合,实现速度提升400%、成本降低15%-20%、良率达92.5%。该架构是全球唯一商用3D NAND创新技术,已迭代至4.0版本,量产260层产品。技术突破让国产存储摆脱低端定位,直接参与高端市场竞争。

产能方面,公开信息显示,长江存储在武汉已有两座晶圆厂,合计月产能约20万片;武汉三期项目已进入设备安装阶段,预计年内投产,计划在2027年实现约5万片/月阶段性产能目标。

产业链共振

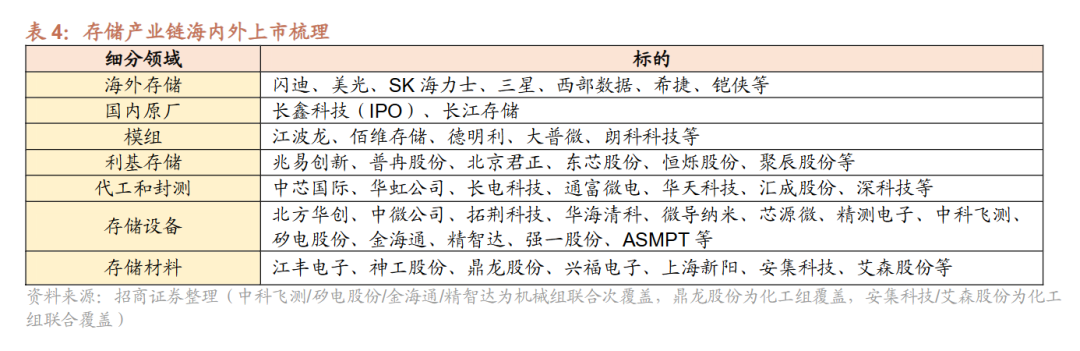

国产存储崛起,带动上游设备、材料、封测等全产业链协同发展。

1、设备及材料:国产替代核心

存储资本开支高峰,2026年中国大陆半导体设备市场占全球约30%。北方华创、中微公司、拓荆科技等国产设备商,在刻蚀、沉积、清洗等环节实现突破,长鑫、长江扩产带动订单高增。材料方面,江丰电子、鼎龙股份等在靶材、光刻胶等领域实现国产替代,绑定头部IDM,业绩确定性强。

2、代工和封测:需求爆发

需求激增传导至上游导致对应代工和封测产能紧张,上游缓解涨价带来对应业务对业绩产生正向贡献。中芯国际、华虹公司承接长鑫、长江代工订单,先进制程份额持续提升。通富微、华天科技、盛合晶微等先进封测企业,绑定国产存储IDM,订单饱满,产能持续扩张。

3、模组+利基存储:弹性大

模组环节:全年售价有望逐季上行,本轮周期业绩上行时间延长,利润望再创新高。江波龙、佰维存储、德明利等国内模组厂,2026 年一季度营收同比增长100%-500%。受益于国产存储供应稳定、AI服务器需求爆发,企业级SSD、内存模组出货量高增。

利基存储:海外大厂加速退出DDR3/4 及SLC NAND 等利基市场以转攻HBM/DDR5,导致供给端出现紧缺。随着供需错配加剧推动利基产品价格补涨,叠加国产化替代加速,兆易创新、普冉股份、北京君正等国产厂商迎来替代机遇。NOR Flash、车规DRAM价格持续上涨,相关企业量价齐升。

存储行业的超级周期,本质是AI技术革命与全球供应链重构的共振。长鑫科技、长江存储的崛起,是国产存储产业的高光时刻。在全球存储格局重构中,国产存储有望从追随者变为参与者、主导者,而产业链优质企业,将充分受益于超级周期与国产替代的双重红利。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。