特朗普再访华,哪些行业会受益?

首届任期中美交锋复盘

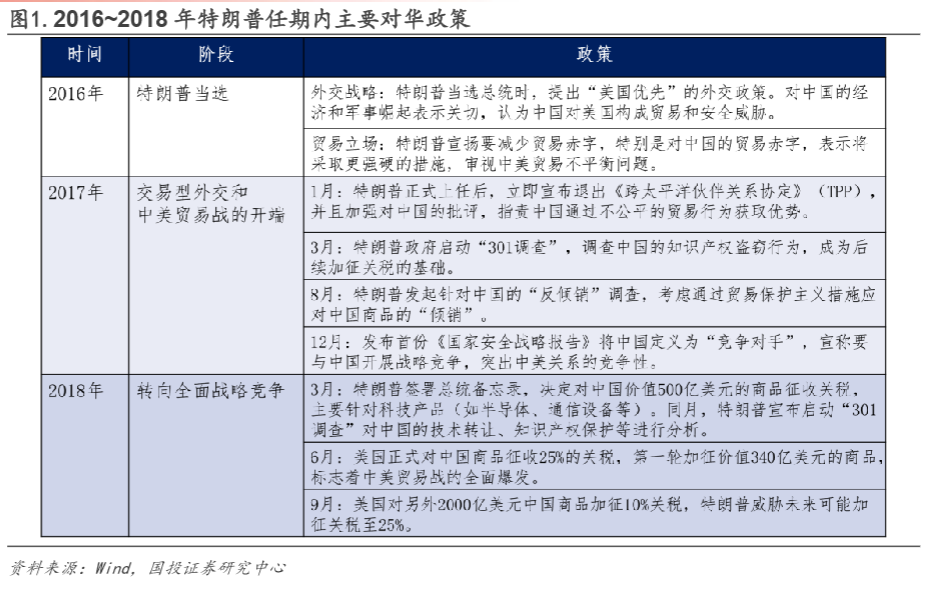

2017年特朗普首次访华,是其“美国优先”执政理念下中美关系的重要里程碑,也拉开了后续几年从交易型外交转向全面战略竞争、再到全面战略对抗的序幕。

上一任期内特朗普政府对华政策逐步升级,历经三个关键阶段,直接影响资本市场风险偏好。

第一阶段为2017年8月-2018年3月的贸易摩擦开端,特朗普启动针对中国的“301调查”,聚焦技术转让、知识产权保护等问题,为后续加征关税奠定法律基础。此时中美仍以经贸磋商为主,2017年访华后双方达成多项采购与合作协议,市场整体保持平稳。

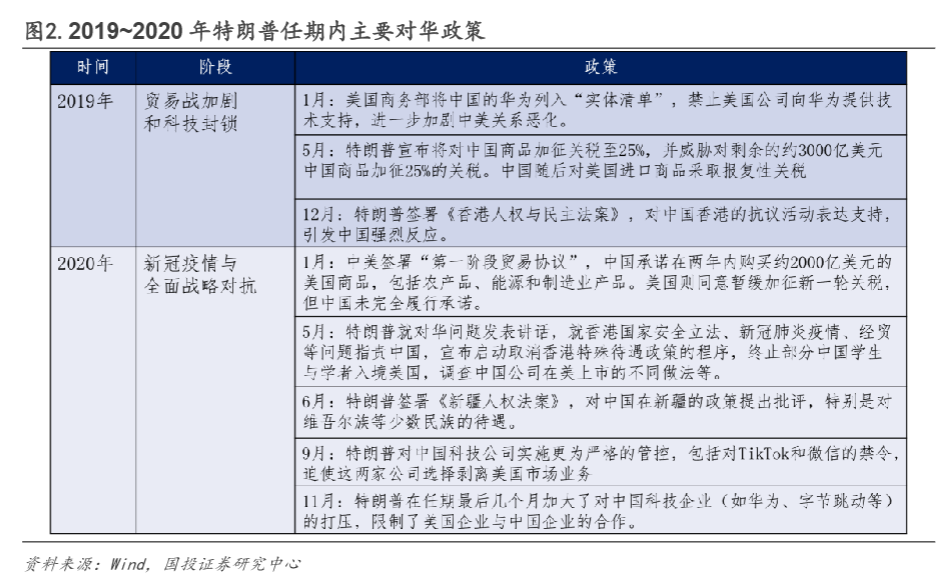

第二阶段为2018年3月-2018年9月的贸易摩擦升级,美国连续加征三轮关税,中国同步采取对等反制措施。这一阶段中美博弈全面激化,从贸易领域延伸至科技、产业层面,华为等企业被列入 “实体清单”,市场避险情绪快速升温。

第三阶段为2018年9月-2019年2月的贸易摩擦缓和,G20元首会晤后双方暂停加征关税,重启贸易谈判,风险偏好逐步修复。2020年双方签署第一阶段经贸协议,成为彼时中美关系的 “压舱石”,但全年仍围绕香港、科技制裁、中概股监管等问题持续施压,形成“政冷经热”格局。

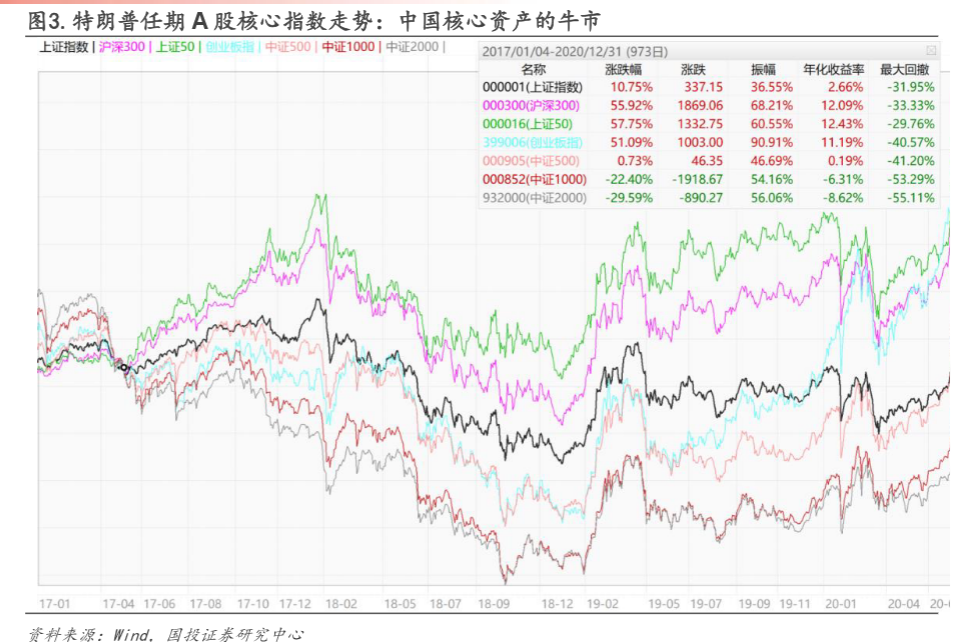

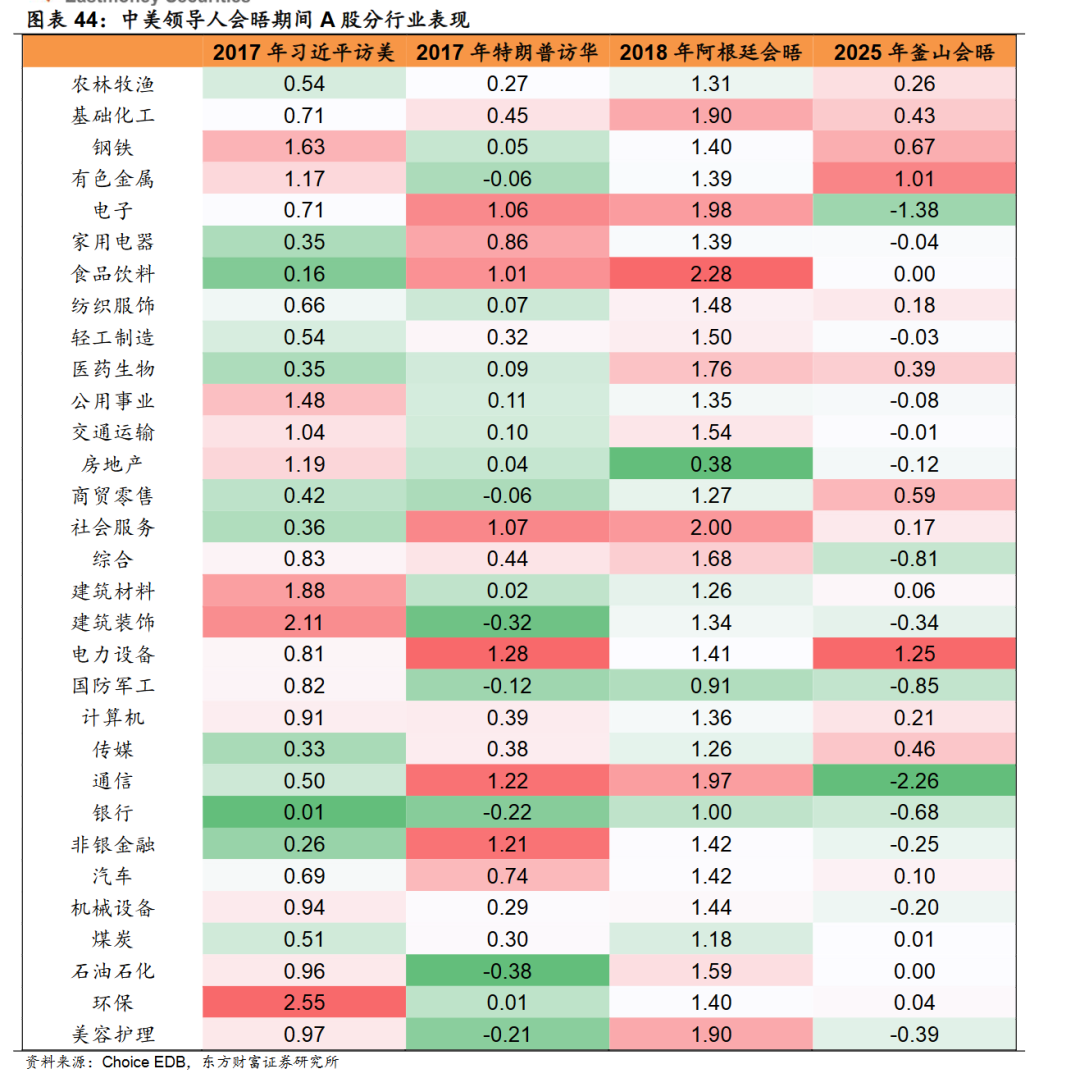

2016-2020年特朗普首届任期内,除2018年贸易摩擦高峰期外,A股整体表现亮眼,呈现典型的核心资产牛市特征。数据显示,2017-2020年上证指数累计上涨10.75%,大盘风格全面占优,上证50、沪深300、创业板指分别上涨57.75%、55.92%、51.09%,成为市场主线。

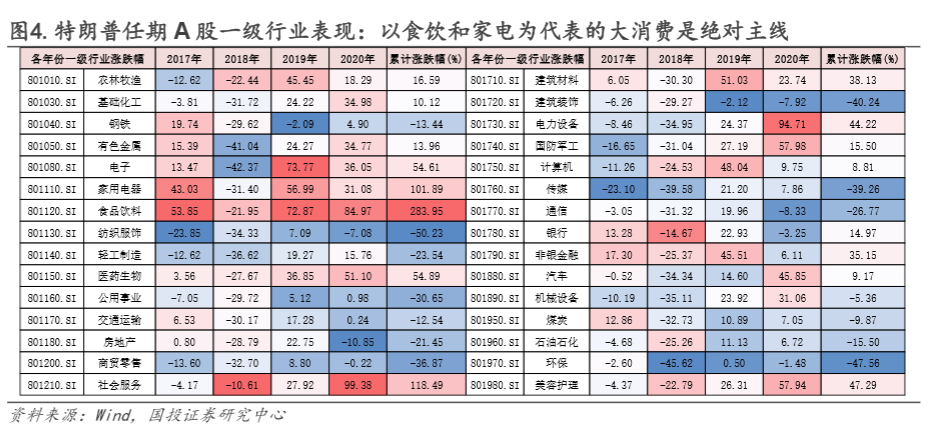

行业层面,以食品饮料、家用电器为代表的大消费板块是绝对主线,其中食品饮料累计涨幅高达283.95%,家用电器上涨101.89%,社会服务涨幅达118.49%,内需消费板块凭借抗周期、高确定性属性持续领跑。而出海链相关行业如机械、汽车、家电、船舶等,在关税压力下明显跑输大盘,仅在贸易摩擦缓和阶段迎来强势反弹。

行业层面呈现三大特征:一是偏内需消费板块全程占优,食品饮料、社会服务、农林牧渔在摩擦开端、升级、缓和三阶段均表现稳健,具备穿越周期的防御属性;二是摩擦升级阶段,银行、非银金融等防御性板块跌幅最小,成为资金避险首选;三是摩擦缓和阶段,风险偏好提升带动科技板块弹性爆发,通信、电子涨幅居前,此前被制裁的电力设备、机械设备、家电等领域迎来明显反弹。

从历史经验看,市场的核心逻辑围绕“中美关系预期—风险偏好—行业景气度”展开,贸易摩擦升级压制风险资产,缓和则带动成长与出海链修复,这一规律将在本轮特朗普访华中持续验证。

本轮特朗普访华

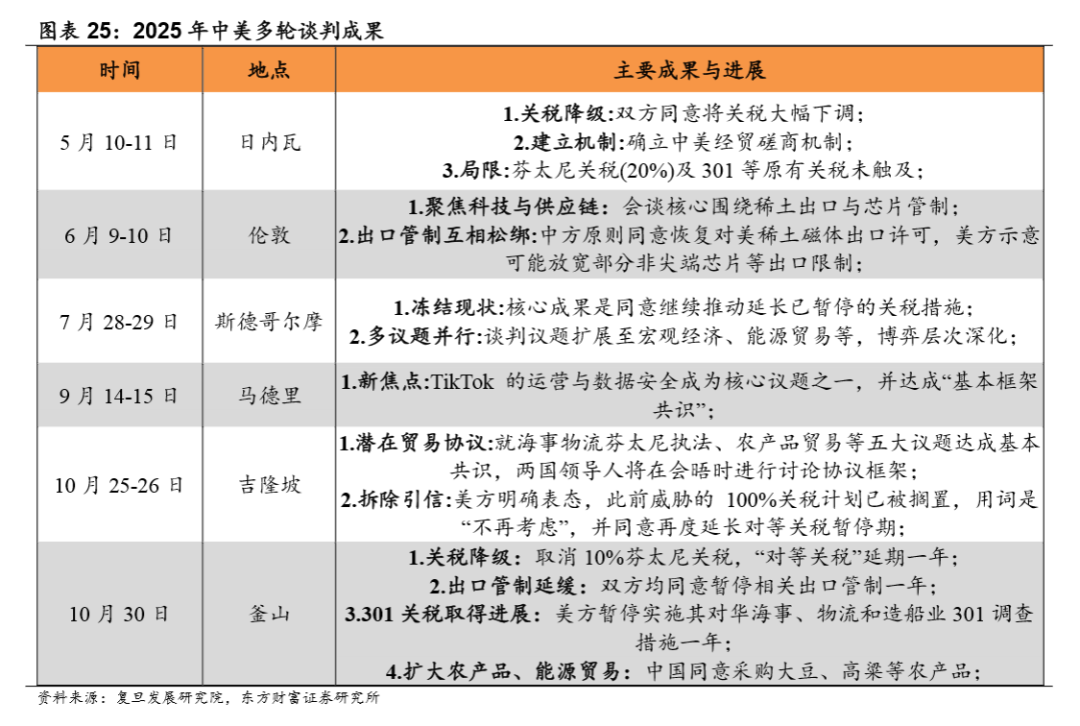

2025年以来,中美关系经历了从“超高关税施压”到“有限共识建立”的阶段性演变,呈现超跌后边际修复的特征。从多轮经贸谈判与元首会晤看,双方在部分领域展现出共同管控分歧的意愿:一是关税层面,多项加征计划被多次延期,反映双方均无意进一步升级;二是出口管制出现双向微调,形成某种动态平衡;三是双方达成港口费互免一年的安排,体现了在降低贸易成本上的共同利益。

从双方核心诉求来看,中方关切集中于贸易与投资壁垒的实质性松绑,如关税削减、企业管制放宽及港口费长期化安排;而美方则明确将缩小贸易逆差、芬太尼、关键供应链(如稀土)稳定、以及能源与农产品市场准入作为优先议题。

本次特朗普访华处于其第二任期关键节点:美国最高法院裁定全球关税违宪,关税工具受限;中期选举压力下,特朗普亟需务实经贸成果提振选情,中美关系有望从“极限施压”转向“阶段性修复”,开启短期缓和窗口。

据多家美媒报道,此次共有多家美国商界代表来到北京,涵盖科技、金融、航空和农业等多个领域。

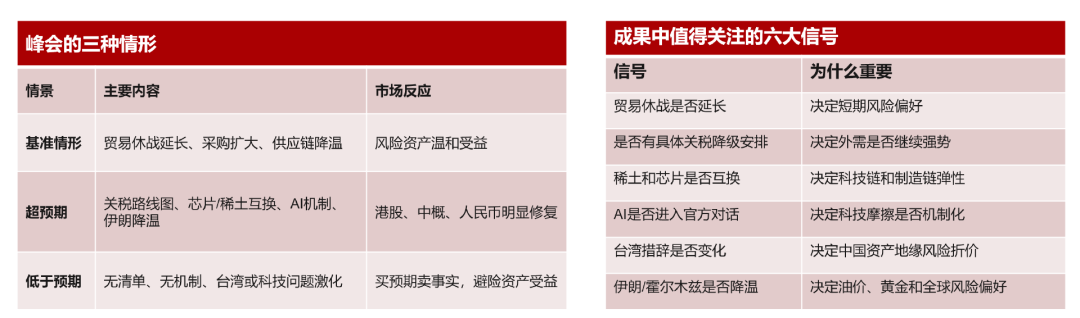

结合多家券商研报分析,此次访问核心诉求为“短期可见成果”,重点聚焦贸易休战、采购扩大、供应链缓和、科技管制微调等领域,利好四大核心行业赛道。

1、外需修复主线:有色金属、钢铁、化工、机械设备、电力设备等

若中美达成阶段性采购协议,扩大农产品、能源、制造业产品进口,将直接修复外需预期,利好上游资源与中游制造板块。历史数据显示,中美领导人会晤期间,有色金属、钢铁、建筑材料等板块均取得正收益,本轮在采购预期催化下,相关板块弹性有望进一步释放。

2、关税缓和主线:家用电器、轻工制造、纺织服饰等

家电、轻工、纺织等行业是中美关税政策的直接受益/受损板块,2018年贸易摩擦升级期间,上述板块因关税压力大幅跑输大盘,缓和阶段则迎来强势反弹。本轮若达成关税休战、税率下调协议,海外成本压力缓解,出口盈利预期改善,板块估值修复空间明确。

3、科技供应链缓和主线:半导体、算力、电子、通信等

科技领域是本轮访华的核心博弈点,也是市场超预期的关键所在。当前美方芯片出口管制、中方稀土出口审批形成双向制衡,若访华期间达成芯片许可放宽、稀土供应稳定的“互换安排”,将直接缓解国内AI算力瓶颈,利好整个半导体与科技产业链。

4、消费与防御主线:食品饮料、社会服务、银行、非银金融等

参考历史规律,内需消费与金融防御板块具备穿越周期的稳健属性,无论摩擦升级还是缓和,均能获得资金青睐。食品饮料作为上一轮涨幅第一的板块,凭借高盈利、高确定性,仍是本轮核心防御标的;社会服务受益于国内消费复苏与风险偏好提升,业绩弹性持续释放。

银行、非银金融在摩擦升级阶段抗跌性突出,缓和阶段则受益于市场成交量提升与估值修复,具备 “进可攻退可守” 的特征。浙商证券指出,中期选举年市场波动率抬升,防御性板块的配置价值进一步提升,消费与金融板块有望成为资金避风港。

本轮特朗普访华,是中美关系从“高压对抗”转向“有护栏竞争”的关键节点,短期贸易休战、采购扩大、供应链缓和将显著提升市场风险偏好,带动外需、关税缓和、科技供应链、消费防御四大主线行情演绎。但需清醒认识到,长期来看,中美在科技、产业、地缘层面的结构性竞争不会消失,市场仍需关注政策反复、中期选举等不确定性因素。

历史不会简单重复,但总是押着相同的韵脚。在全球资本市场再定价的背景下,紧跟中美关系预期变化,聚焦政策利好赛道,方能把握本轮行情核心机遇。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。