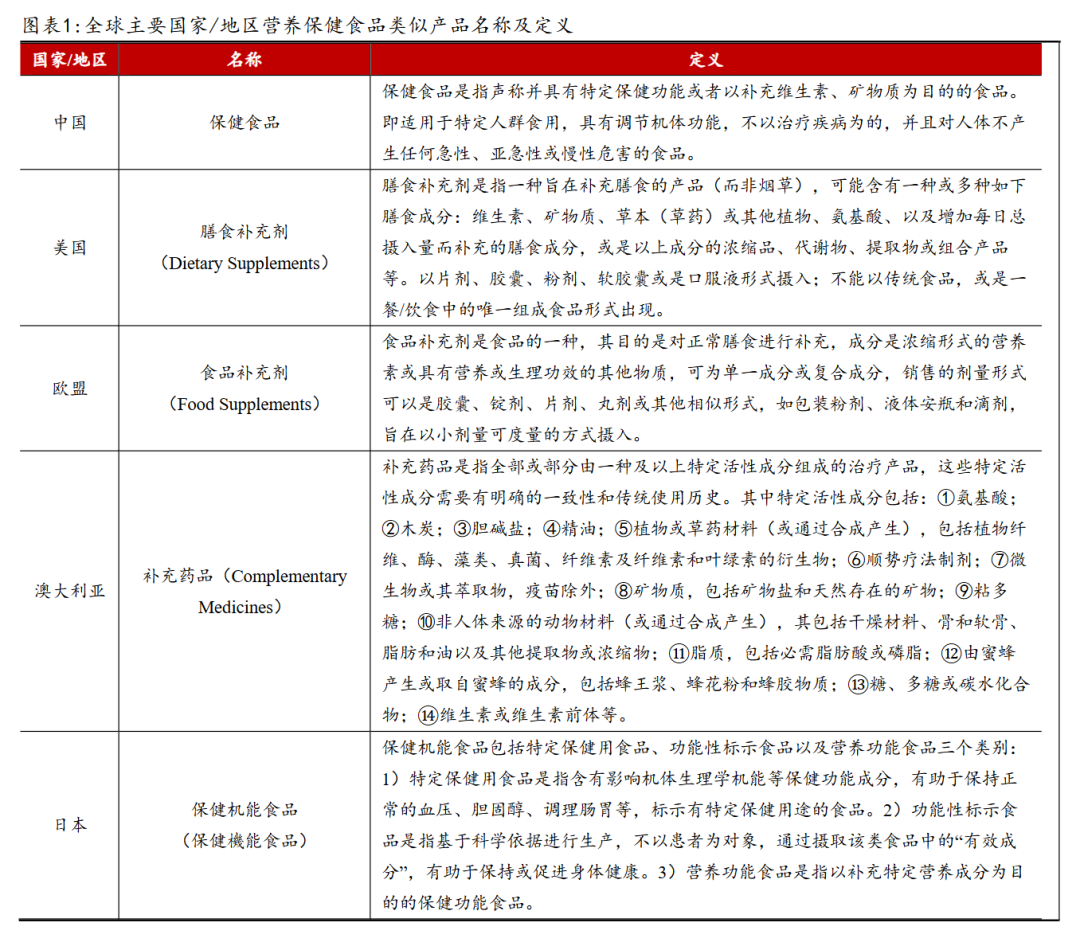

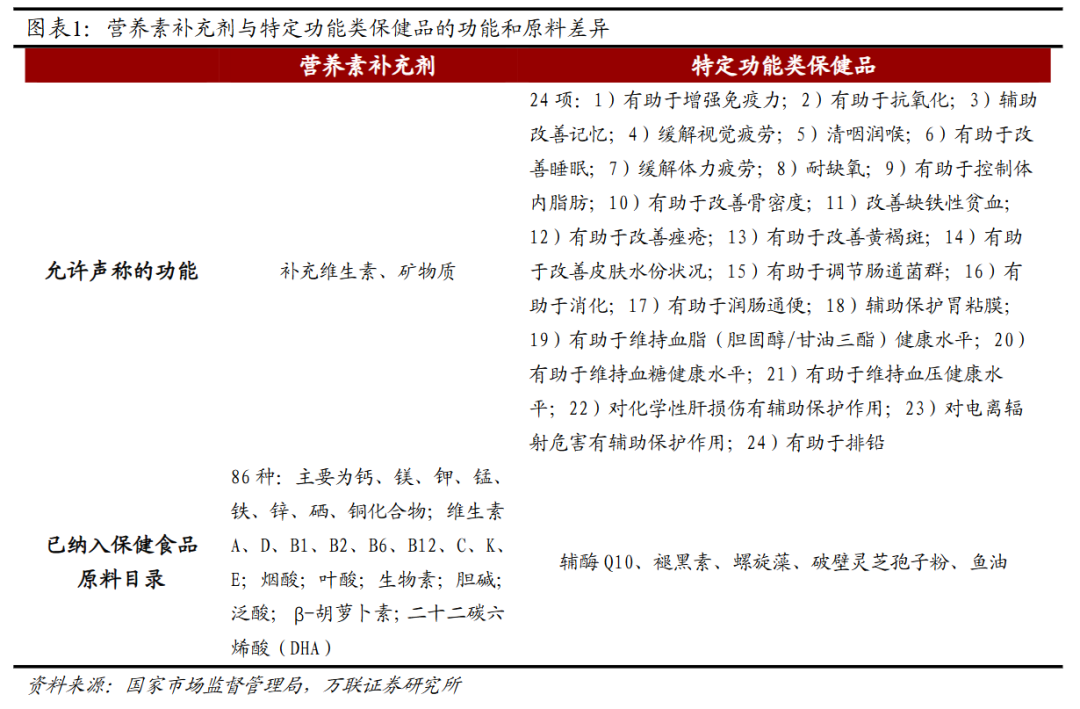

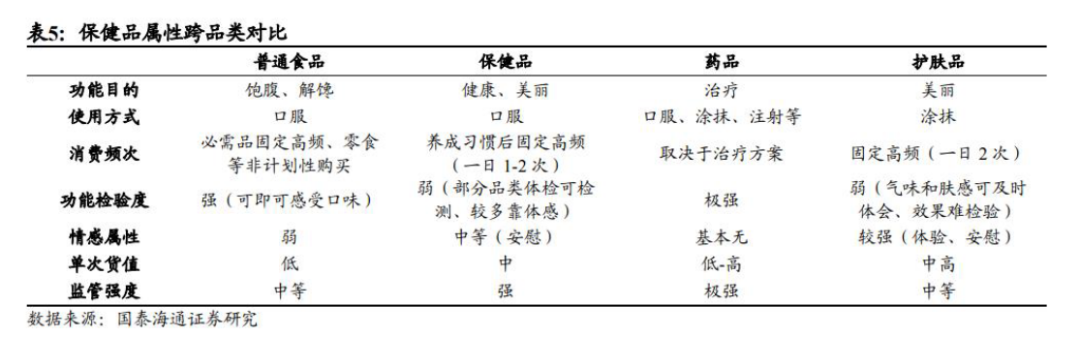

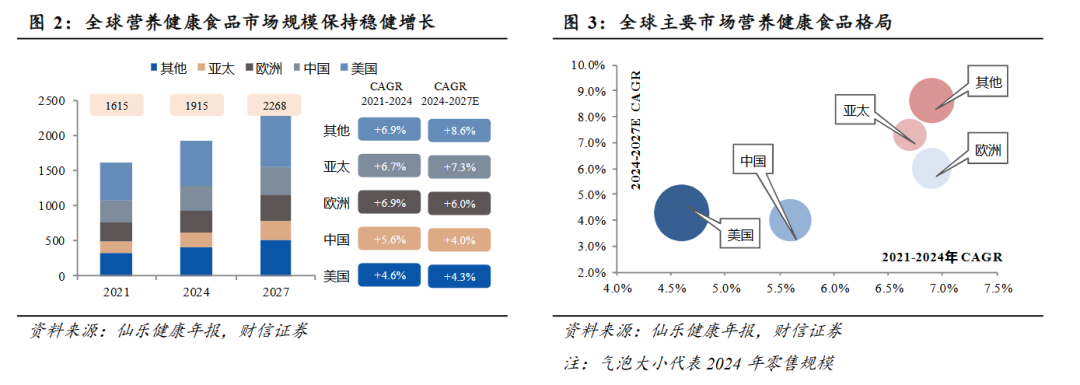

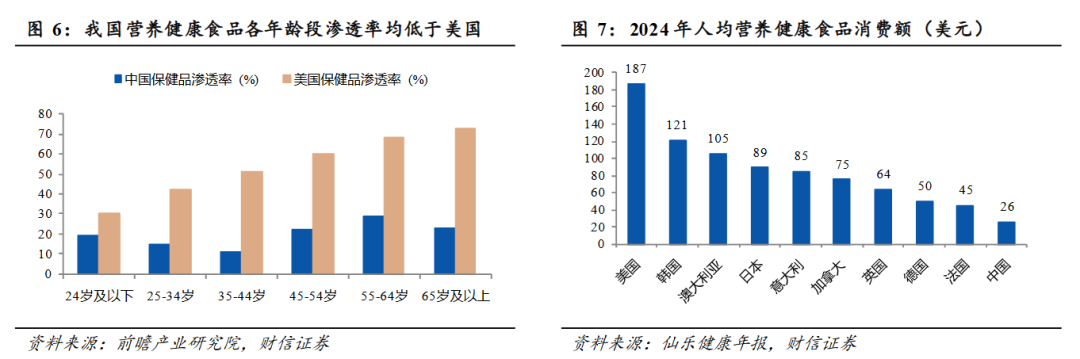

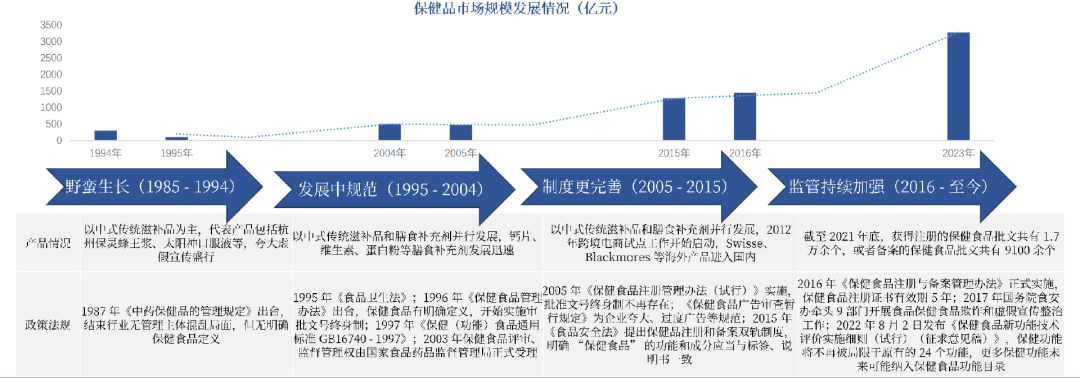

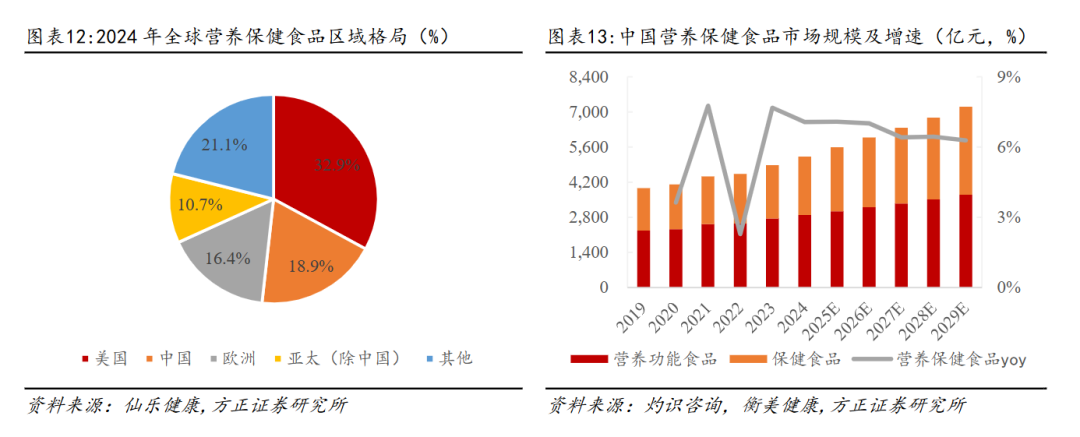

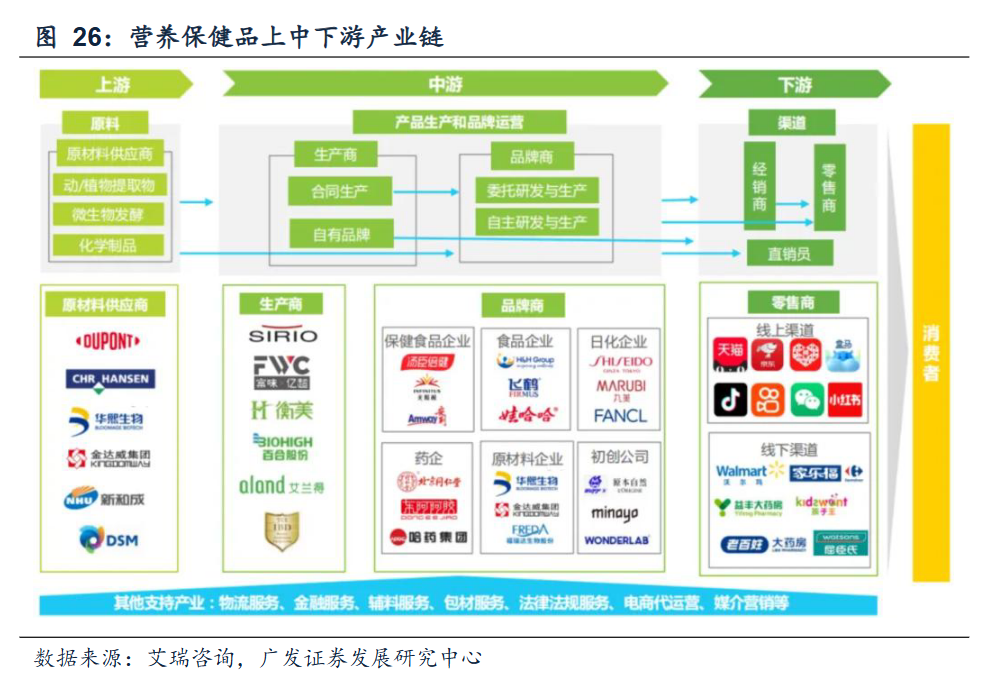

4月初,一场央视曝光的优思益 “假洋牌” 风波正在保健品行业掀起轩然大波。这个常年霸榜天猫、抖音叶黄素类目销量TOP1的“澳洲进口保健品牌”,一夜之间从“护眼神器”沦为“全民喊打”的诈骗典型。宣传了好几年的墨尔本总部实地查证是汽修厂,所谓的国际营养大奖是2000美元就能买的野鸡奖项...随着品牌口碑崩塌、产品下架,这场舆论风波不仅戳破了进口保健品的营销泡沫,更将行业乱象暴露在公众面前。什么样的产品能被称为保健品?保健品行业经历了怎样的发展?哪个环节盈利能力强?看完这篇就能理解为什么会有“假洋牌”出现了。公众号私信0409获取相关报告~关于保健品的定义,在全球范围内尚未形成统一,但各国已结合自身的市场状况与消费者需求,构建起了相应的法规监管体系,并对类似产品作了相关定义。它们基本均指向通过补充人体必需的营养素和生物活性物质,具有平衡营养摄取作用,达到提高机体健康水平和降低疾病风险的目的,但不以治疗疾病为目的,且对人体不产生任何急性、亚急性或慢性危害,也不能代替正常饮食的食品。国内通常将之称为保健食品,《保健食品注册与备案管理办法》中对于保健食品的界定既包括狭义的保健食品(特指具有“蓝帽子”认证),也包括营养素补充剂等。按照市场监督总局发布的原料/功能划分,我国保健食品主要分为营养素补充剂和特定功能类保健品(具有“蓝帽子”认证)两大类。根据分类的不同,保健食品允许声称的功能也不一样,纳入保健食品原料目录的原料也有所差异。功能上,营养素补充剂允许声称的功能只有2项,而特定功能类保健品则包括24种。原料上,营养素补充剂已纳入目录的原料有86种,特定功能类原料则只有辅酶Q10、褪黑素、螺旋藻、破壁灵芝孢子粉和鱼油。整体来看,保健品介于食品与药品之间的特殊属性,决定了其监管和经营的复杂程度。目前国内保健食品需通过国家注册批准或各省市场监管部门备案,注册制与备案制并行,其中备案制主要用于原料已经列入保健食品原料目录、或首次进口的补充维生素矿物质等产品,而注册制则适用于除此以外的品类。此外市场上存在大量添加了营养素的功能食品,具备一定的功能特性,但没有经过审批获得打“蓝帽子”保健食品标识,该类产品在电商渠道占比较高。在注册制与备案制并行的制度下,备案制批文数量远高于注册制。随着电商渠道高速扩张,“蓝帽子”产品在电商渠道销售额占比远低于功能食品。横向跨品类对比,保健品属性与美妆护肤有一定类似,二者均脱胎于消费者对健康美丽的进阶型需求,卷入度相对高、品牌有价值,因此毛利率较高;但产品效果难以检验、叠加部分产品同质化高,因此营销及渠道均较为重要、销售费用率高,形成高毛利率-高销售费用率-中高净利率、轻资产的商业模式。当前市场存在对保健品是否是“智商税”的质疑,一方面源自于行业发展过程中存在的虚假宣传乱象,另一方面保健品产品定价高、见效慢、体感不明显,消费者对产品功效难以明确感知。随着消费者对保健品的认知逐渐提升,相关法规监管加强,保健品将逐步回归到“营养补充”的正确定位。随着经济水平、人口结构的变化以及人类对自身的健康状况日益关注,营养保健食品的需求日渐旺盛,其市场规模呈现逐年扩张态势。据欧睿数据,2024年全球营养保健品市场规模达1915亿美元,2019-2024年复合增速达5.2%,预计未来3年将继续保持5.8%的稳健增速,到2027年全球市场规模将扩张至2268亿美元。因经济水平、人口结构及消费观念等差异,不同区域营养保健品市场发展程度有别。欧美等发达地区起步早,市场规模大,现已进入稳健增长阶段。其他市场起步相对较晚,当期正处于快速扩张阶段。相比于成熟市场,我国营养健康食品人均消费额仍有较大提升空间。2024年我国、美国、日本人均营养健康食品消费额为26、187、89美元。我国保健食品始于20世纪80年代,从无序发展逐步形成涵盖原料、功能、注册、生产、宣传等的监管体系,进入科学规范发展时期。具体可大概分为四个阶段:行业初始的爆发期,市场野蛮增长但真假混杂,急需监管;第二阶段是监管之后行业规模首先出现收缩迹象,然后逐渐增长,扩张主要源于传统功能保健品的增长;第三阶段是随着制度不断完善,保健品行业有了更安全的发展空间,同时海外品牌也逐渐涌入,市场规模增速加快;第四阶段为高速增长期,保健品品类增加,行业增速快。据欧睿,中国已成为全球营养保健品第二大市场,2024年占据全球18.9%市场份额。随着国民收入水平的持续提高,人口老龄化进一步加剧,居民健康管理意识的不断增强,行业监管体制的不断完善、产品及营销渠道的不断创新,预计我国营养保健食品市场将进一步扩张。据灼识咨询,2024年我国营养保健食品行业市场规模为5223亿元,预计2029年将达到7203亿元,未来5年CAGR将达6.6%。从保健品产业链来看,上游为原料供应商、中游为生产商及品牌商、下游为终端销售渠道,产业链分布清晰。上游原料供应商:涉及动植物提取物、生物发酵、化学提取物等企业,由于保健品可用原料十分丰富,各类原料的发展情况及关键要素差异较大。中游生产商及品牌商:中游的生产制造为产业链关键环节,其模式主要分为两种,即生产商为品牌商提供代工生产服务,以及品牌商自建工厂生产。下游终端渠道商:主要分为三大销售渠道,包含线上的电商渠道,以及线下的药店渠道和直销渠道。中游生产商往往拥有自己的保健品品牌,而品牌商的生产模式也往往包括自主生产。中游的生产商和品牌商对成本敏感程度低,原材料的价格变动对行业整体利润影响不大;此外保健品行业尚处扩张期,下游承载开拓市场重要功能,中游企业可通过高额定价享受渠道价值。总体来看,保健品附加值高,中游企业整体毛利率较高。下游的销售渠道经历了直销、药房、电商三个不同的发展阶段:直销渠道:2008年以前我国保健品行业主要销售渠道为直销,当时以安利为代表的外资品牌以人海战略的直销模式迅速占据市场。药房渠道:2008年后,因保健品直销牌照的缩紧,药房成了保健品行业新一轮的主要销售渠道。电商渠道:到2019-2020年,随着医保制度的改革,保健品被明确禁刷医保卡,恰逢疫情期间电商渠道的爆火,保健品行业的线上电商销售比例快速增长,电商渠道成为新一轮保健品行业主要销售渠道。根据摩熵医药数据,我国营养健康食品电商渠道销售占比2012年的15.1%提升至2023年的48.0%;根据仙乐健康年报数据,我国营养健康食品线上销售占比从2020年的46%提升至2024年的58%。数据口径可能有所不同,但均反应出线下渠道中直销等渠道被线上替代的明显趋势。淘系、京东、抖音为三大主要线上销售平台。其中跨境电商模式下海外保健食品无须批文,准入门槛低,是保健食品进口的重要渠道。进口保健食品在中国市场通过两种渠道销售,监管要求差异显著:

- 跨境电商渠道:产品需符合原产国标准,无需申请国内保健食品注册(即无需“蓝帽子”),以普通食品身份销售。销售范围限于线上,需通过保税仓直发。

-

一般贸易渠道:产品需同时满足原产国和中国的双重法规要求,必须取得国内保健食品注册/备案凭证(蓝帽子),可覆盖全渠道销售。

绕开严格监管,跨境进口渠道占比近半。进口渠道功效描述不直接受国内广告法约束,因此能以更直白、更具冲击力的方式表达产品价值,显著提升对消费者的吸引力。因此,境外保健品选择借力跨境电商探路中国市场,并迅速崛起。根据仙乐健康年报数据,我国保健品线上收入中来自于跨境电商的占比,从2022年的43%提升至2024年的50%。以上可以看出,保健品行业 “假洋牌” 泛滥,就是暴利驱动、消费者心理偏差、行业门槛与营销捷径等多重因素叠加的结果,形成 “造假有动力、消费有市场、监管有难度” 的恶性循环。优思益的“假洋牌”闹剧,终究是保健品行业发展进程中的一段插曲,却也成为行业规范升级的重要契机。随着监管持续加码、消费认知不断理性、产业链不断完善,保健品行业正逐步褪去营销泡沫,回归“营养补充、助力健康”的核心本质。未来,唯有坚守合规底线、深耕产品品质、摒弃虚假噱头,才能打破“智商税”的质疑,让保健品真正服务于国民健康,推动整个行业走向更成熟、更健康的发展之路。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。