恒大物业将被出售,有利润可图吗?

中国恒大(03333.HK),8月10日发布公告,公司正在接触几家潜在独立第三方投资者探讨有关出售旗下部分资产,包括但不限于出售本公司上市附属公司中国恒大新能源汽车集团有限公司(00708.HK)、恒大物业集团有限公司(06666.HK)的部分权益。

另据港媒报道,第三方潜在投资者可能包括万科、碧桂园和深圳地铁等实力超强的企业,但此消息在昨日午间得到回复:价格没谈拢。这其中让报告酱更好奇的是,为什么他们愿意当接盘侠,恒大物业有足够利润可图吗?为此,报告酱查阅了多家机构报告,对这些疑问和大家做个分享。

本文主要参考业安信证券《固定收益主题报告:房企史记:恒大列传(2018-2021)》,希望也能为大家的投资决策贡献绵薄之力。

01

为何被出售?

就像江湖传说贾老师一样,都是拥有一个造车梦,但造车梦都花了不少钱。回顾恒大的发展史,危机的突显就是从新能源车投资全面加速开始。报告酱把恒大与贾老师的纠葛简单梳理一下,主要分为三大部分:

2018年,恒大与FF合作

-

2014年4月,贾跃亭在美国加州创立了Faraday Future(下称「FF」),一度是紧随特斯拉之后最受关注的电动车初创公司。

-

2017年初,首款量产电动车FF91在CES展上大放光彩,同年国内乐视系崩盘,贾跃亭出逃美国,开始全面主导FF运营,并任CEO。

-

2017年底,FF已累计烧光贾跃亭9亿美元注资,公司经营陷入困境。

-

2018上半年,贾出让FF45%股权换取恒大20亿美元投资,当年恒大的财报净利润增幅较高,负债率下降,同年9月还宣布分派2016-2017年股息,总额超160亿元。但短短6个月时间,FF就花光首笔8亿美元投资,贾要求恒大提前垫付剩余投资。

-

2018年底,FF与恒大矛盾全面激化,FF账上现金仅1800万美元,拖欠5900万美元供应商货款,开始大裁员;而恒大9月以144.9亿元入股广汇集团,持股约41%,10月-11月合计发行28亿美元债,票息达到11%-13.75%。

-

2018年12月31日,FF与恒大重新达成协议,后者持股比例降至32%,不再承担进一步投资义务。

2019年,恒大新能源车投资全面加速

-

1月以9.3亿美元收购瑞典电动汽车公司NEVS51%股权、10.6亿元入股动力电池企业卡耐新能源、与瑞典柯尼塞格成立合资公司并注资1.5亿美元。

-

3月,以5亿元收购泰特机电70%股份。

-

5月,收购英国乘用车轮毂电机公司Protean。

-

7月与德国hofer动力总成集团签订战略合作协议,与国家电网合资成立国网恒大智慧能源服务公司。

-

11月继续增持NEVS股权。

-

此外于6月20日,增持盛京银行股份至约36.40%,总价132亿元。

2020-2021年:多元化全面放缓,降负债成重心

-

2020年1月恒大地产战投同意延期,3月公布2019年业绩时已经利润大降,负债率抬升。董事局主席许家印表示将实施“高增长、控规模、降负债”战略。

-

2020年7月,恒大计划拆分物业管理业务上市;8月物业管理业务引入235亿港元战略投资;9月新一轮全员营销开始,同月子公司恒大汽车通过配售新股筹集约40亿港元,并公告拟在科创板上市。

-

2020年9月借壳终止,战投转普通股,并推动资产出售与股权融资。这时候,恒大的现金流压力已经开始众人皆知了,11月公司以148.5亿元转让广汇能源股权。

-

2020年12月恒大物业上市。

-

2021年1月,配售恒大汽车股份引资260亿港元。

-

2021年3月房车宝引入战投募资163.5亿港元,董事局主席许家印在业绩发布会上提出三年降负债计划。

-

2021年5月以每股40.92港元配售2.6亿股恒大汽车股份。

-

2021年6月至今,恒大的负面舆情越来越多,各大评级机构纷纷下调,财务捉襟见肘,开始加速资产出售,把能卖的资产都摆了出来——6月转让7.39亿股恒腾网络股份,对应总价44.33亿港元;转让嘉凯城29.9%股份,价款合计约27.62亿元;8月再出售恒腾网络股份,总价32.5亿港元,同月转让深圳高新投股权。

-

2021年8月9日,恒大汽车发公告,上半年预计净亏损约48亿,相比2020年同期亏损进一步扩大。

恒大物业的股权出售或许在一定程度上能缓解恒大的现金流压力,但大概率也是最后的救命草。按照8月13日收市市值计算,恒大物业目前的总市值是788.1亿港元。但比较麻烦的是,港股IPO前的股东面临着一定的禁售期,控股股东在6个月内不得出售任何股票;上市半年后控股股东有权出售股票,但不能失去控股股东的地位。对于上市9个月的恒大物业,恒大或最多只能出售30%左右的股权。按最新市值算,这部分待售股份价值240亿港元左右。

这已经是恒大为数不多能卖得起价的资产,即便恒大物业的发展主要依赖恒大的发展,其依旧是一个庞然大物,但他的质地优秀在哪里?

02

恒大物业稳中有增

恒大物业是世界500强企业中国恒大集团的附属公司,自1997年起开始提供物业管理服务,具备国家一级物业资质。截至2020年12月31日,公司业务遍布全国290多个主要城市,合约管理项目超1500个,合约面积超550百万平方米。

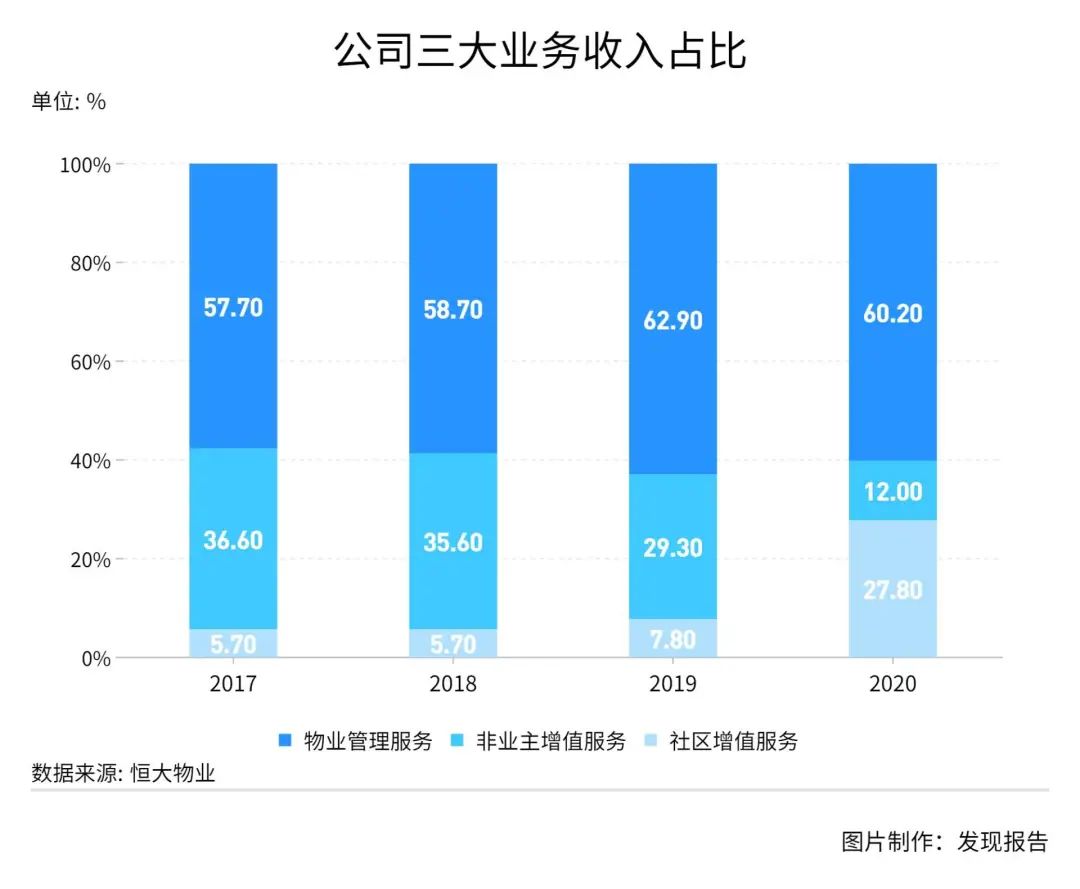

公司的主营业务分为物业管理服务、非业主增值服务和社区增值服务三大方向。

-

物业管理服务为业主、住户和物业开发商以及管理的非住宅物业租户提供管家服务、秩序维护服务、保洁及绿化服务、维修和保养服务等

-

非业主增值服务涵盖房地产开发的全产业链,包括前期物业管理服务、交付前服务、维修和保养服务、物业交易协助服务,例如为房地产售楼处、样板间及其他展示区域提供物业服务。

-

社区增值服务围绕业主开展,涉及的领域包括零售、家政、维修、租售、养老、教育等诸多社区消费场景,也是物业公司消费属性的主要来源。

物业管理服务一直是公司的主要业务收入来源,占比保持在六成左右;非业主增值服务占比逐年下降;社区增值服务在2020年开始发力,占比达到27.8%。

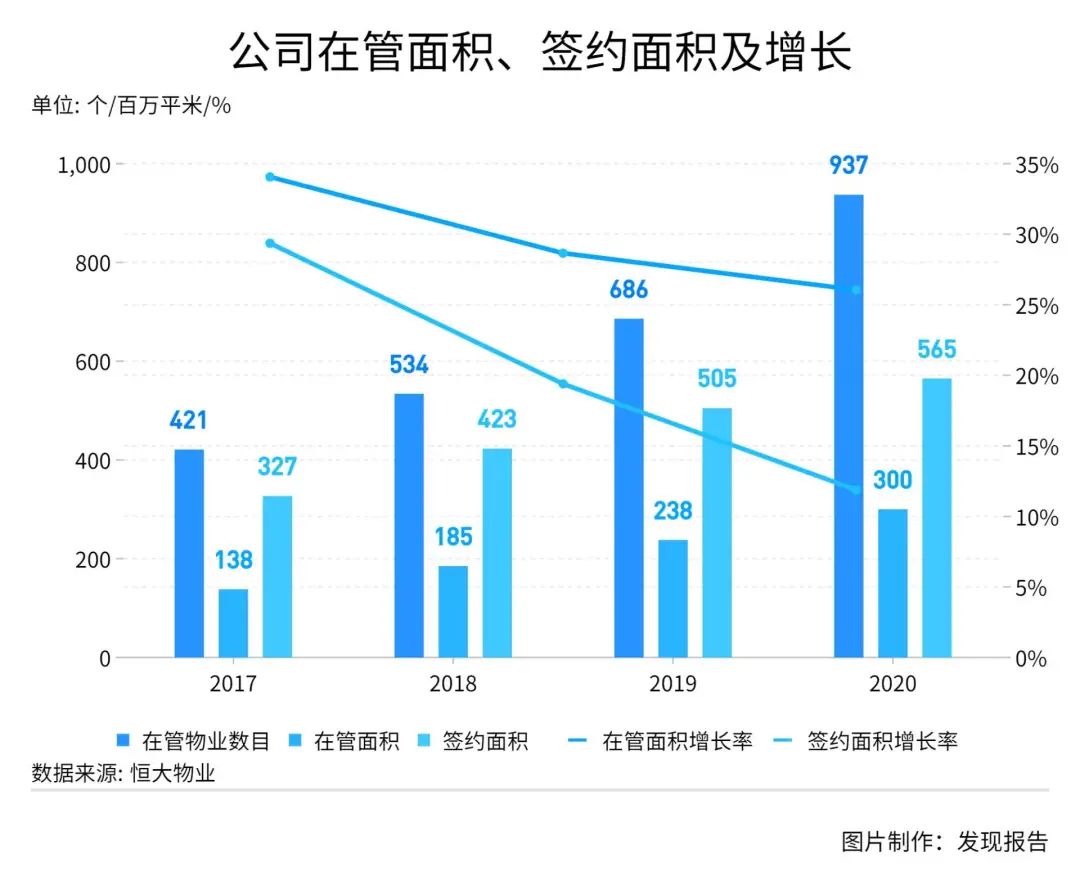

恒大物业的管理规模和收入自2017年以来实现了快速的扩张:

-

在管面积从2017年的138.3百万平方米快速增长至2020年的约300百万平方米,年复合增长率29.43%。

-

签约面积从2019年的326.7百万平方米快速增长至2020年的565百万平方米,年复合增长率20%。

-

物业管理服务收入从2017年的2538.4百万元增至2020年的6321.5百万元,年复合增长率为35.5%。

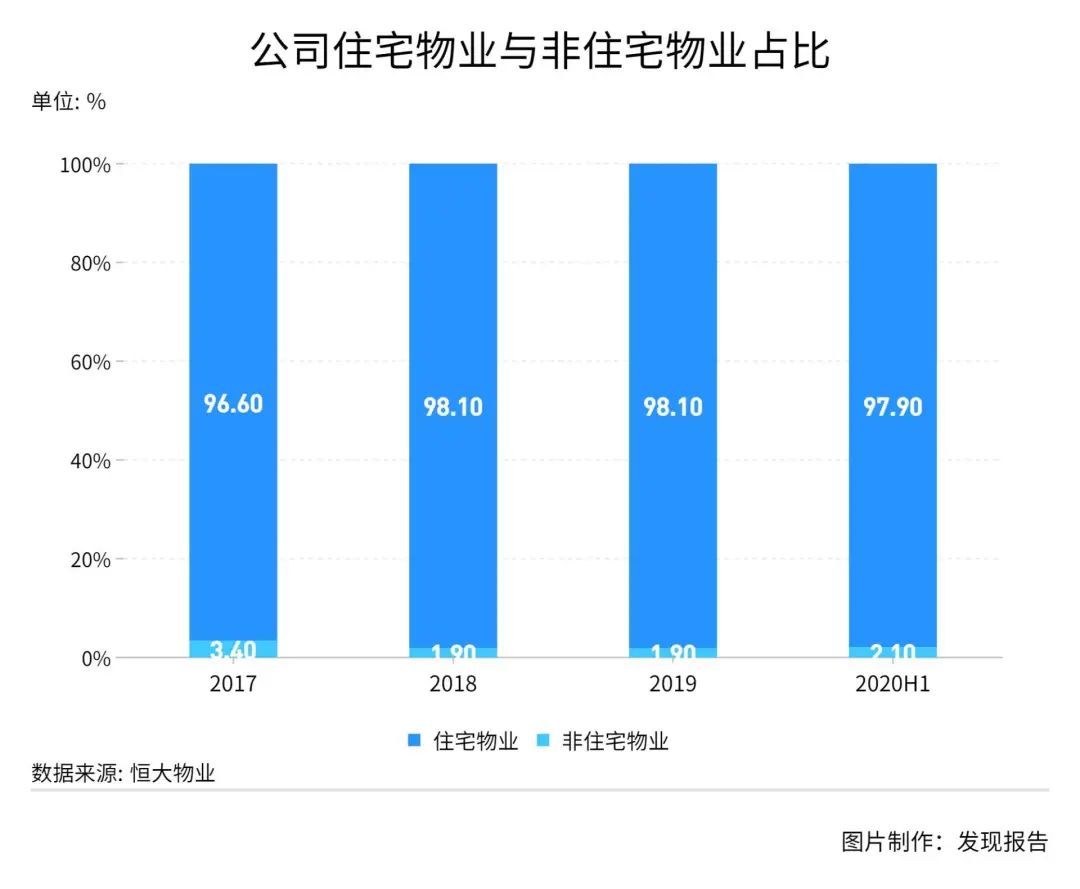

占比最大的物业管理服务中,住宅物业为物业管理服务的主要收入来源,2020H1占比高达97.9%。但值得注意的是,恒大物业对母公司的依赖性较大,业务来源占比高达98.8%。

增长最快的社区增值服务,主要得益于社区经营服务(主要是车位租赁)的快速增长,其收入占比从2017年的10.2%快速增长至2020的49.2%。

03

财务情况无可挑剔

公司经营业绩增长迅速,2017-2020年公司营业收入从43.99亿元增长至105.09亿元,年复合增长率为33.7%,较2019年同比增长43%。2017-2020年公司归母净利润从1.07亿元增长至26.48亿元,年复合增长率高达191.8%,较2019年同比增长185%。

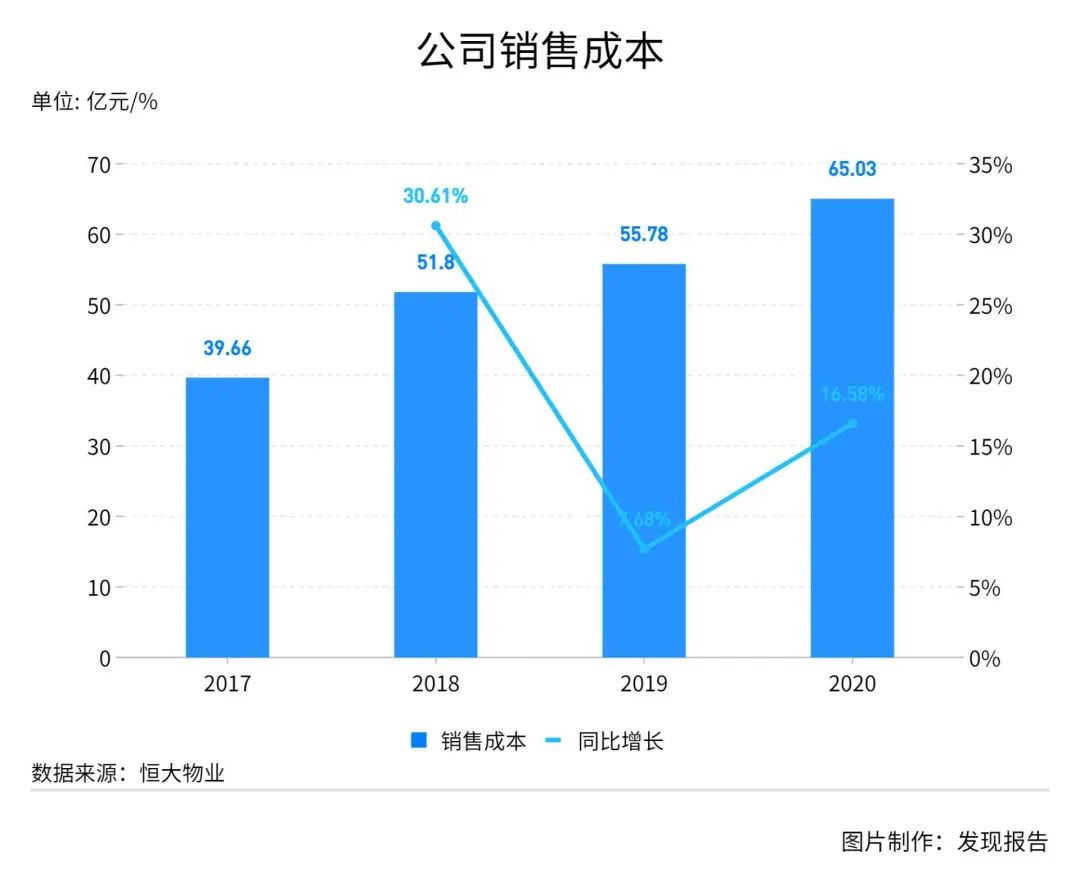

2020年,公司销售成本为65.03亿元,同比增速为17%,增速有所回升,主要是由于2019年疫情期间的减免政策以及公司采取的成本控制措施导致雇员福利开支降低,而2020年随着管理面积的不断增加带动绿化清洁成本、安保分包成本、维修成本及原材料成本上升所致。

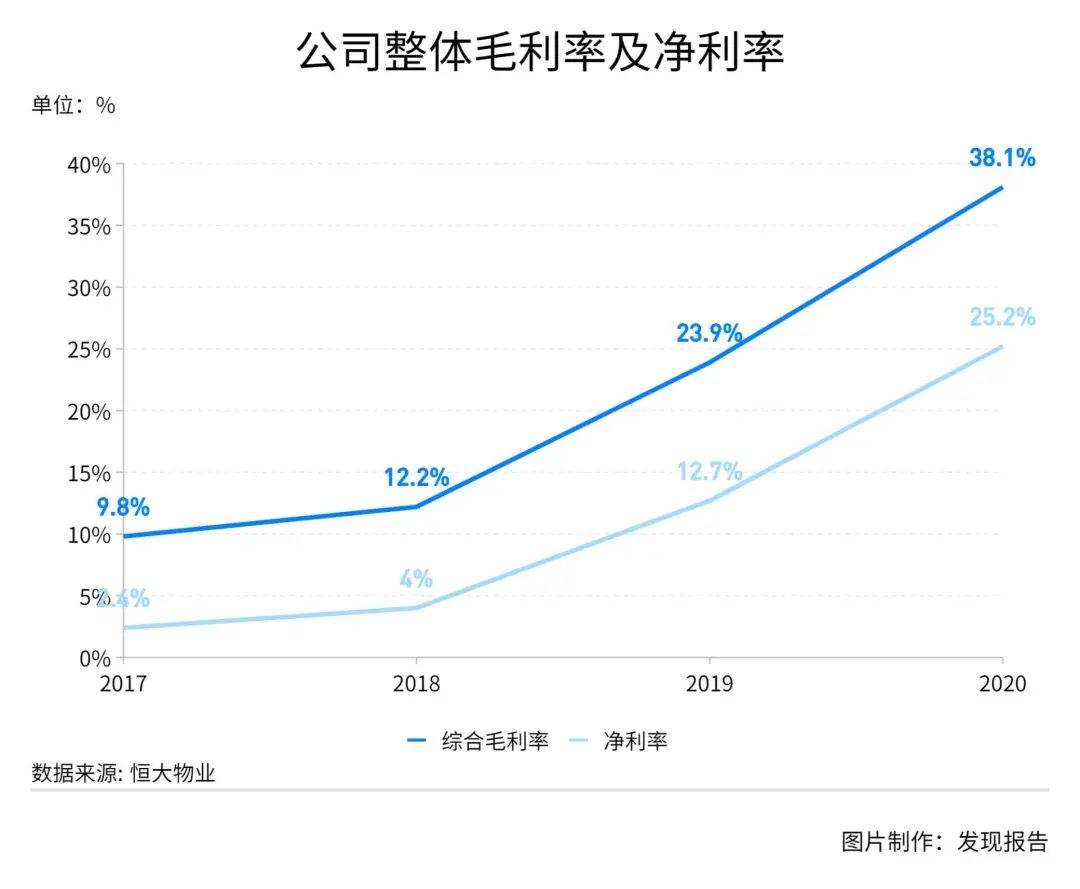

公司毛利率和净利率处于整体上升状态。毛利率由2017年的9.8%上升至2020年的38.1%;公司归属于股东的净利率由2017年的2.4%上升至2020年的25.2%。从各业务项目来看,各业务毛利率都有不同程度的增长,非业主增值服务增长最为显著,从2017年的5.0%增加至2020年的37.1%。其次是物业管理服务,从2017年的8.7%增长至2020年33.6%。社区增值服务的毛利率相对稳定,从2017年的52.2%增长至2020年的63.4%。

从项目数据来看,若算上2021年1月的收购面积,恒大物业的在管规模突破3亿平米,位列第一梯队。公司的合约建筑面积/在管建筑面积为2.0倍,仅次于碧桂园服务和绿城服务,储备较为丰富,基础物业管理服务收入增长的确定性较强。

从经营数据来看,恒大物业的营收、毛利润、净利润规模领先于大部分可比公司,仅次于碧桂园服务。

从利润率来看,恒大物业2020H1综合毛利率为38.1%,略高于碧桂园服务的37.2%;净利率遥遥领先第二名碧桂园服务4.1个百分点,高达25.2%。

04

香饽饽,实至名归

因2015年的万宝之争,深圳地铁控股了万科,而深圳地铁又是深圳国资委全资控股,所以,相当于接盘恒大物业的操作,是深圳国资委的意思。加上现在恒大物业物美价廉,排雷的成本简直是白菜价,万科和深圳地铁若进场,时机很好。

万科经营性净现金流连续12年为正,根据2020年的业绩显示,万科、碧桂园都完全有能力拿下代售部分的恒大物业,若价格谈妥,万科或碧桂园之后的营收规模、在管规模等都将迎来一个跨越式增长。

虽然公告弹出:万科、碧桂园均与恒大物业洽谈过,但因为价格等方面问题,二者目前均未与恒大物业达成一致,暂已退出收购事宜。若恒大真的扛不住了,或许将为物业行业带来另一个巨头。

参考研报

【安信证券】固定收益主题报告:房企史记:恒大列传(2018-2021)

*【海通证券】恒大物业(06666):物业巨头重装启航,全面发力

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。