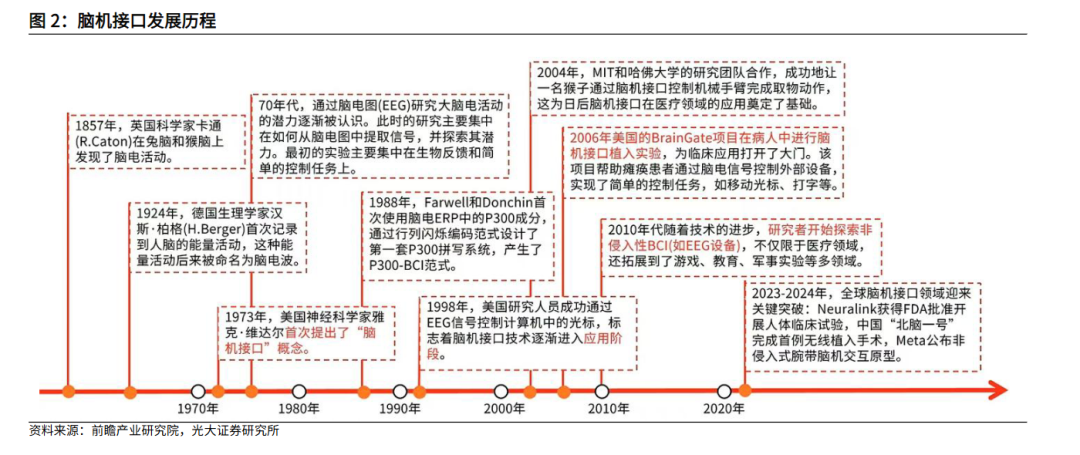

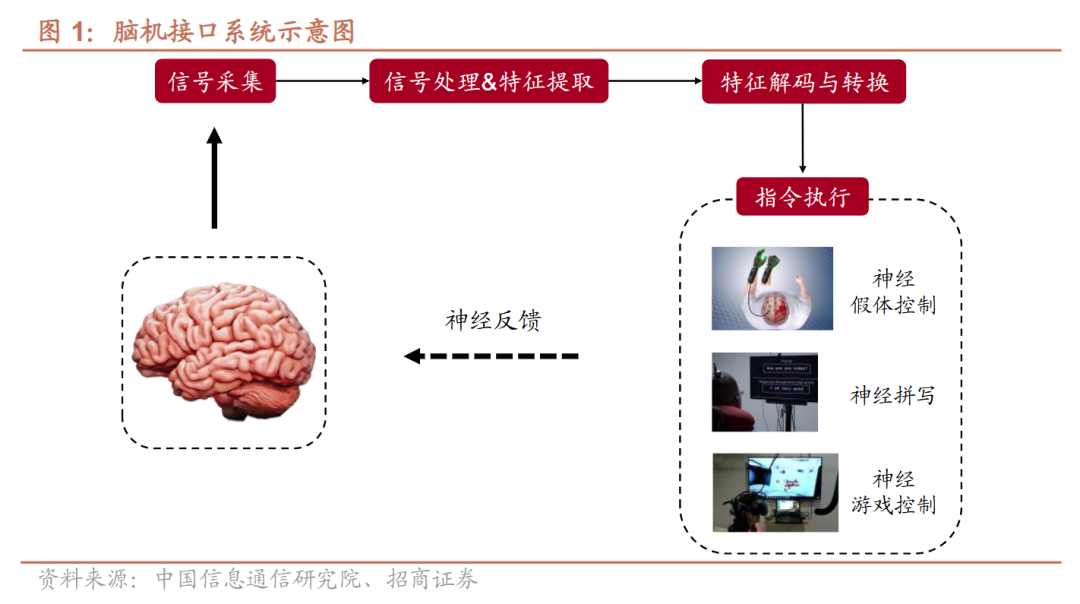

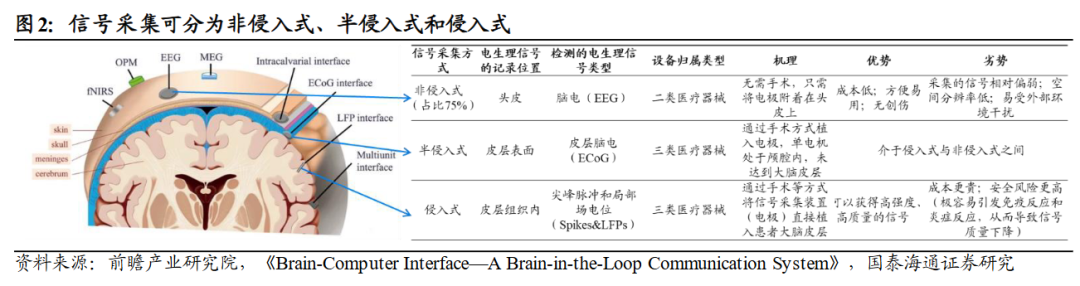

近日,国家药监局批准了博睿康植入式脑机接口手部运动功能代偿系统(NEO)创新产品注册申请,实现脑机接口医疗器械全球首发上市,标志着国际首个侵入式脑机接口医疗器械进入临床应用阶段。国内厂商阶梯医疗最近也宣布完成5亿元战略融资,由阿里巴巴领投,国投创合跟投,老股东腾讯、源来资本等持续加注,这是阿里腾讯首次联合布局脑机接口赛道。年初,马斯克在社交媒体上宣布其脑机接口公司Neuralink计划于2026年开始对脑机接口设备进行大规模量产。脑机接口到底是什么?行业发展到什么阶段了?竞争格局如何?这篇就一次性讲清楚。回复2619获取相关报告~在19世纪下到20世纪初,人类逐步认识并发现到脑电活动。但一直到1973年,“脑机接口”的概念才由美国神经科学家雅克·维达尔首次提出,并进入科学论证和技术发展的阶段。到了二十一世纪以后,脑机接口技术随着半导体等电子信息技术的发展,脑机接口的落地实现愈发成为可能,应用场景也被无限拓展。脑机接口(Brain-Computer Interface, BCI)是在大脑与外部设备之间创建信息通道,实现两者之间直接信息交互的新型交叉技术。借助该通道,脑机接口不仅能够实现脑部信号向外部设备的输出,传递意图或操控设备,还可通过电、磁、光、声等多模态刺激手段,完成向大脑的信息输入。简单来说,就是让人脑和外部设备直接“对话’。脑机接口系统的本质是一个实时闭环控制系统,包括信号采集,信号处理与特征提取,特征解码与转换及指令执行与反馈。根据信号采集方式的不同,脑机接口可以分为以下三种类型:侵入式、半侵入式和非侵入式,三种技术路径在信号质量、分辨率和应用场景上的差异,形成了不同的技术生态和商业模式。

- 侵入式:需通过开颅手术将微电极阵列、脑深部电极植入皮层或深部核团,可直接记录单个神经元的动作电位或获取局部场电位,存在手术风险、免疫排异反应以及电极长期稳定性等挑战。

- 半侵入式:将电极放置在颅骨内但不穿透脑组织,通常位于硬脑膜下、软脑膜上,在信号质量和安全性之间寻求平衡,创伤和风险较小;皮层脑电图是其典型代表,可用于癫痫监测、言语解码、运动控制等方面。

-

非侵入式:通过头皮表面的传感器采集脑电、脑磁信号;其中,脑电图最为常见,具有成本低、使用方便、无创伤等优势,虽分辨率较低,但在消费级应用中同样具有良好前景。

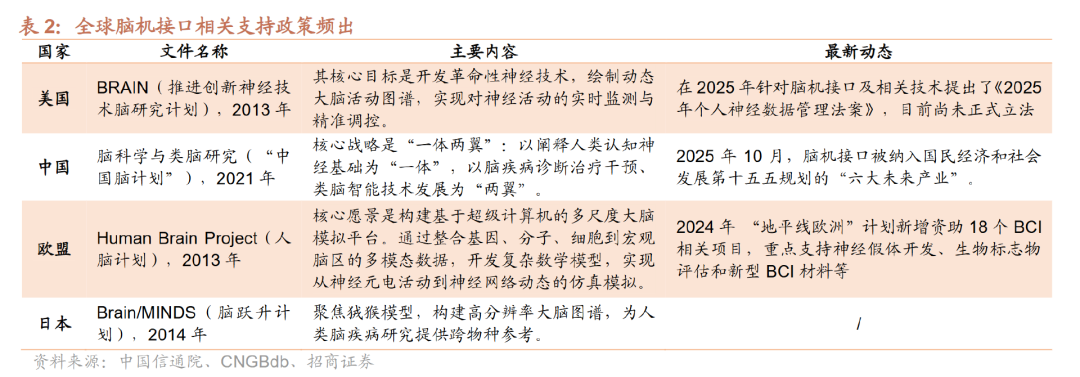

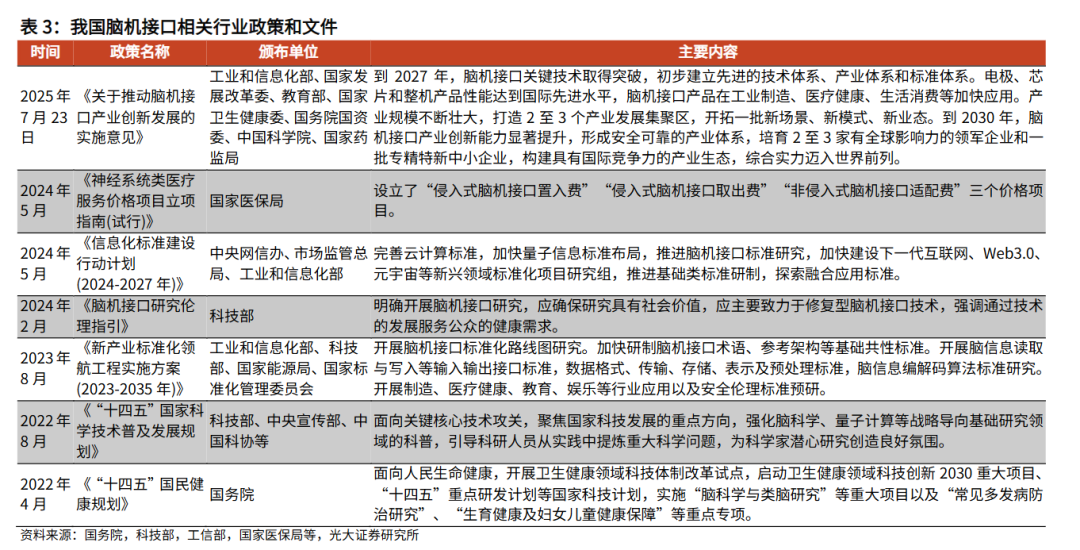

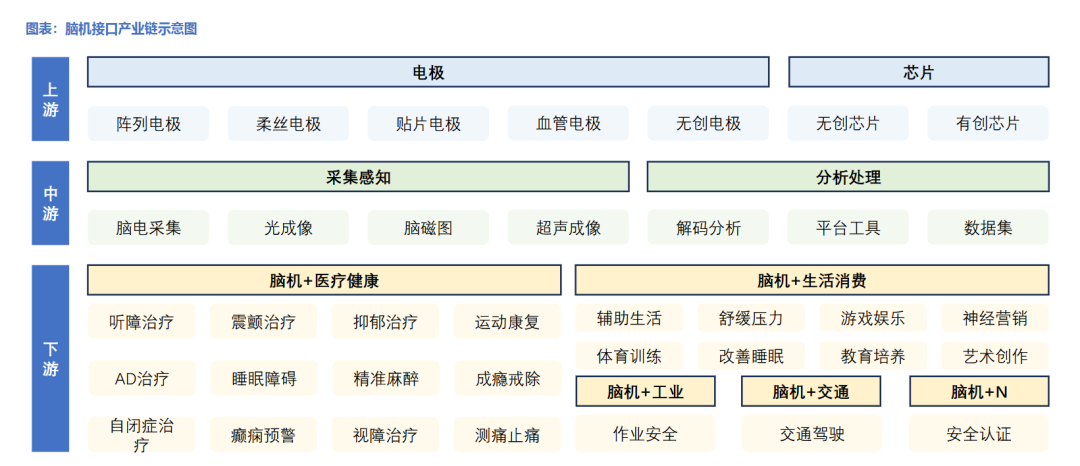

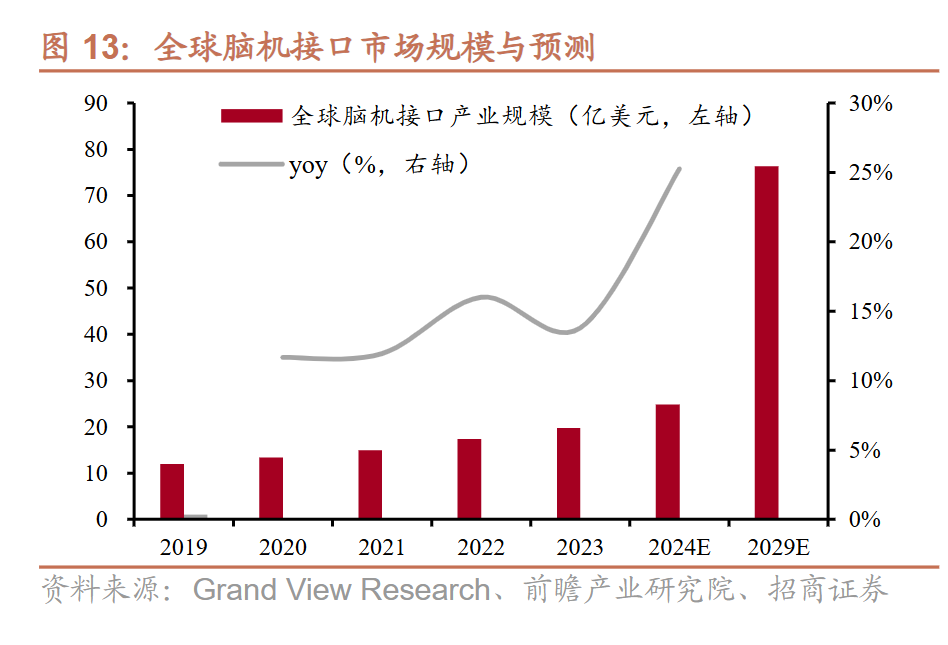

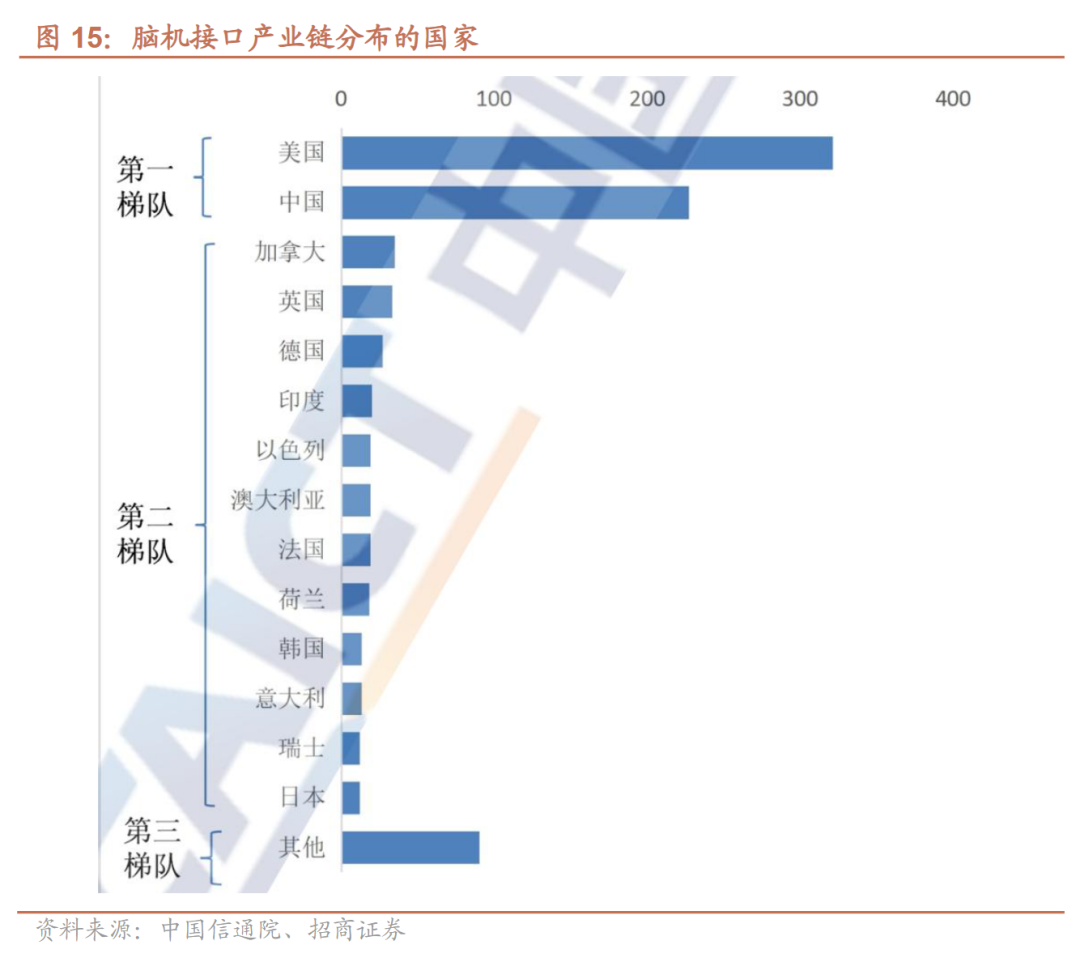

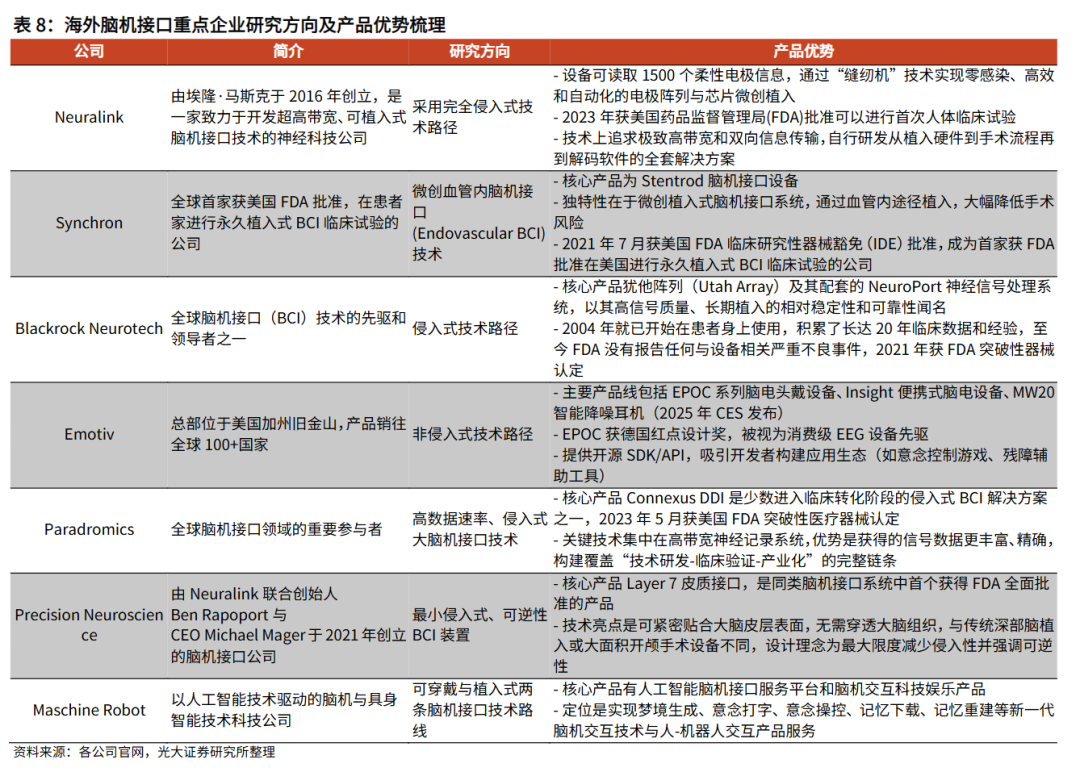

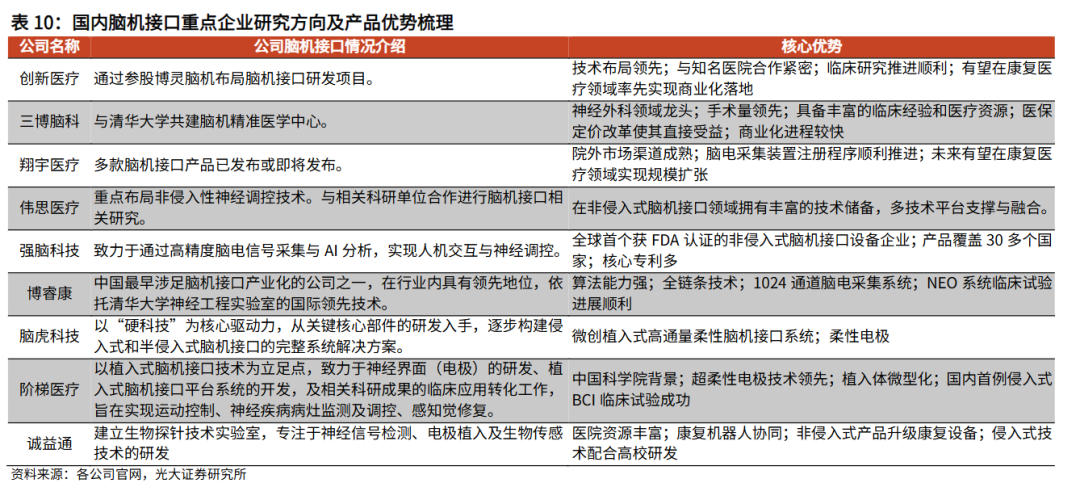

三种技术路径无优劣之分,是针对不同应用需求下的选择。目前,侵入式技术侧重于功能严重受损的瘫痪患者等医疗“刚需”市场;非侵入式技术面向消费、教育、娱乐市场,侧重于安全性、便捷性和成本效益。全球正在加速布局脑机接口,抢占全球脑科学竞争战略高地。美国在2013年启动BRAIN计划,研究方向包括大脑结构原理、神经记录和调控、神经影像技术、用于脑细胞和电路的工具、神经伦理学等;欧盟2013年发起为期十年的“人类脑计划(HBP)”,规划总投入10亿欧元,由多个国家和机构参与,是目前涉及国家最多、规模最庞大的脑科学创新协助组织,已在人脑图谱绘制、癫痫和帕金森治疗方面有所突破;日本在2014年启动Brain/MINDS计划,旨在通过集成神经技术,绘制用于疾病研究的脑图。中国在脑机接口领域起步相对较晚,在“十三五”时期将脑科学研究纳入国家科技规划,政府投入力度逐步赶上,后续资金规模可达数百亿元。2025年政策明显加码,从顶层设计层面予以脑机接口系统性支持。8月,工信部等七部门印发《关于推动脑机接口产业创新发展的实施意见》:到2027年关键技术突破,到2030年,脑机接口产业创新能力显著提升,形成安全可靠的产业体系,培育2至3家有全球影响力的领军企业和一批专精特新中小企业...10月,脑机接口被纳入“十五五”规划中的“六大未来产业”,进一步明确其作为推动经济增长与科技创新的战略方向,为产业长期发展提供持续政策与资源保障。脑机接口是跨神经科学、人工智能、材料学与生物医学的综合性交叉技术,其产业链结构可明确划分为上、中、下三个环节。上游主要包括电极、芯片等核心硬件;中游涵盖信号的采集感知与分析处理环节;下游包括医疗健康、消费生活及工业控制等终端应用领域。当前产业整体处于“技术突破、临床验证与早期商业落地”并行的早期高速增长阶段,产业链结构呈“中游相对成熟,上下游集成度尚低”的特点。根据Grand View Research统计数据,全球脑机接口市场规模由2019年的12.0亿美元增至2023年的19.8亿美元(复合年均增长率为13.3%),根据前瞻产业研究院,预计2029年全球脑机接口产业规模将达到76.3亿美元。根据量子位统计,2020至2023年,中国脑机接口市场规模从10.0亿元快速增长至17.3亿元(CAGR达20.1%),全球占比也提升至12.5%。未来,随着本土创新体系的持续完善与商业化进程的加速,中国市场的全球影响力及份额有望进一步提升。全球脑机接口产业生态呈现龙头企业稀缺,上市企业占比低,由大量中小企业构成市场主体的特点。据中国信息通信研究院数据,全球产业链核心企业数量已超800家,广泛分布于超过50个国家,形成了以美国和中国为双核心的聚集格局。加拿大、德国、英国、印度等约12个国家构成第二梯队,其企业全球占比均不足 5%,尚未形成规模化优势;其余多数国家企业数量仅为个位数,属于第三梯队。Neuralink在脑机接口领域处于全球领先地位,以柔性电极、千通道集成芯片和无线传输技术为核心,致力于实现人脑与计算机的直接交互。截至25年9月,Neuralink的侵入式脑机接口设备完成12例人体植入,累计使用时长突破1.5万小时,验证了长期使用的稳定性。Synchron开创了无需开颅的血管介入式脑机接口新路径,为临床应用提供了更具现实可行性的创新方案。通过介入式技术实现渐冻症患者用脑波遥控iPad,打通了脑机接口与消费电子设备的原生交互。海外脑机接口产业生态呈现高度多元化与专业化特征,各类公司在细分技术路径和应用领域深度聚焦。除Neuralink、Synchron等代表性企业外,市场中还涌现了众多针对不同临床需求与消费场景的专业公司。例如,Paradromics专注于治疗脊髓损伤与神经退行性疾病,Neurable致力于研发消费级非侵入式脑机接口产品,MindMaze融合虚拟现实技术用于神经康复训练。在政策引导与市场需求的双重驱动下,中国脑机接口产业生态正加速构建。根据《脑机接口技术和应用研究报告(2025)》,国内脑机接口企业数量已超200家,广泛分布于25个省份,其中88%的企业采用无创技术路线,12%布局有创方向。从产业链结构看,产业集聚效应集中在中下游环节。其中,上游企业约30家,中游与下游企业均超过100家,显示出较强的市场活跃度与应用转化能力。我国脑机接口领域加速实现技术突破与临床落地双推进,部分核心技术已实现对海外企业的追赶甚至赶超。清华大学与博睿康联合开发的NEO系统完成多例植入手术,成为我国首款进入创新医疗器械特别审查程序的BCI产品;脑虎科技实现256通道柔性电极植入,创下汉语言实时解码的全球记录;阶梯医疗成功开展国内首例侵入式脑机接口前瞻性临床试验,南开大学牵头完成首例介入式脑机接口辅助患肢运动功能修复试验。我国脑机接口领域已形成多元化的竞争格局,传统康复巨头与前沿创新企业各展所长。这些企业依托政策支持与临床需求驱动,共同推动我国脑机接口技术从实验室走向产业化。当前,全球脑机接口产业正站在 “技术突破、临床落地、资本加注” 的三重风口,但技术狂奔的背后,心智隐私保护、数据所有权界定、算法公平性等伦理挑战也日益凸显,这需要行业在创新与规范之间找到平衡。未来,脑机接口的终极价值不仅在于技术的突破,更在于以人文关怀为底色,让技术真正服务于人的健康与发展。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。