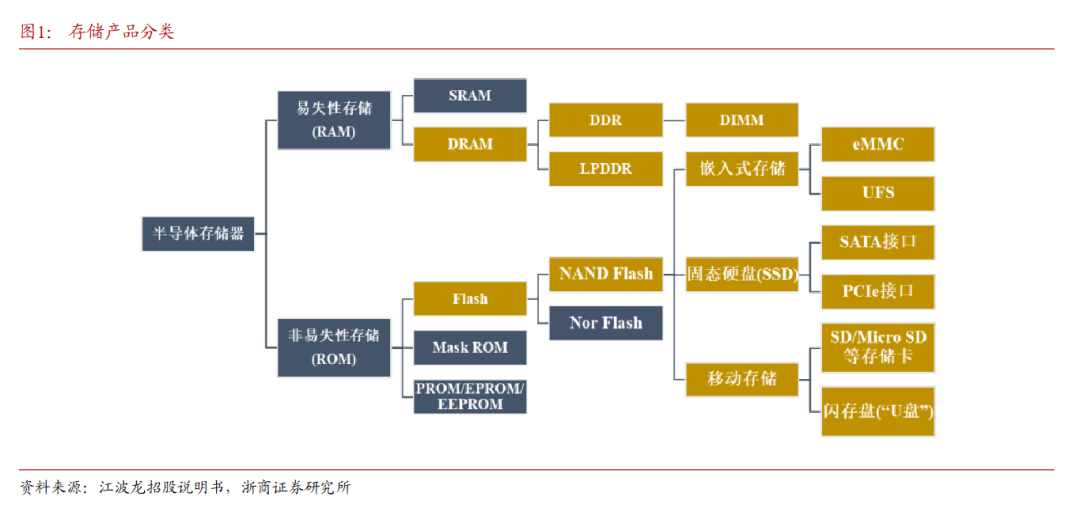

近日,存储芯片概念股集体走强。美光科技也在本周宣布将在未来十年向新加坡追加投资240亿美元,用于建设新的NAND闪存晶圆厂,以应对存储芯片供应紧张。随着DRAM与NAND Flash现货平均价全面持续上扬,存储芯片市场的供需失衡正在加剧,全球存储芯片市场已开启新一轮成长周期。存储芯片为什么会涨价?DARM和NAND Flash市场格局又如何?整理了多篇报告内容,我们一起来了解一下。公众号私信0129获取相关报告~存储芯片是一种用于存储数据和程序的半导体集成电路,是各类电子设备实现数据存储功能的关键部件。广泛应用于各种消费电子产品、企业级数据中心、云计算平台以及高性能计算系统中。DRAM与NAND Flash是半导体存储的主流市场,其中,DRAM市场规模占比约为55.9%,NAND Flash占比约为44.0%。

- DRAM具有高速度和较低的延迟,主要用于临时存储数据。它需要持续的电力支持,一旦电源中断,存储的数据将会丢失。因此,它通常用于对实时性要求较高的系统中,如计算机内存、服务器缓存和GPU中的高速数据存储。随着数据密集型应用的增加,尤其是AI、深度学习以及 HPC,对DRAM的需求也在不断增长。

-

NAND Flash是一种非易失性存储技术,广泛应用于SSD、USB闪存、智能手机等消费电子产品中,成为消费电子和企业存储系统中的主要存储介质。目前,NAND Flash在数据中心、云计算以及移动设备中都占据着重要位置,推动着存储市场的快速发展。

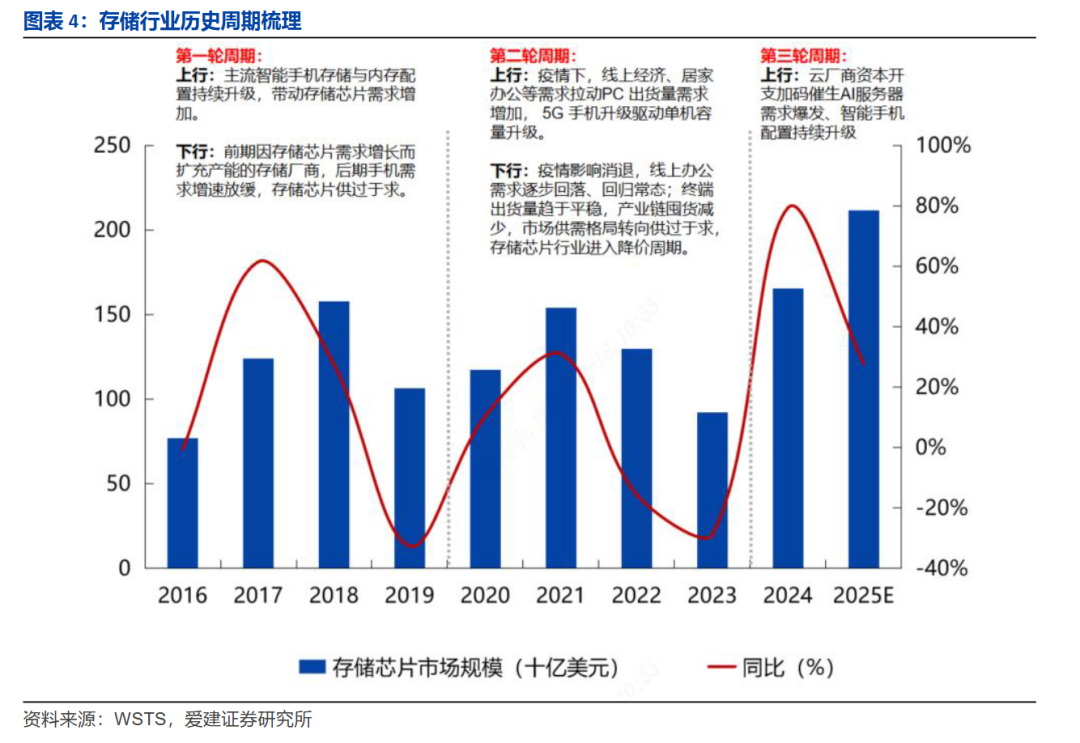

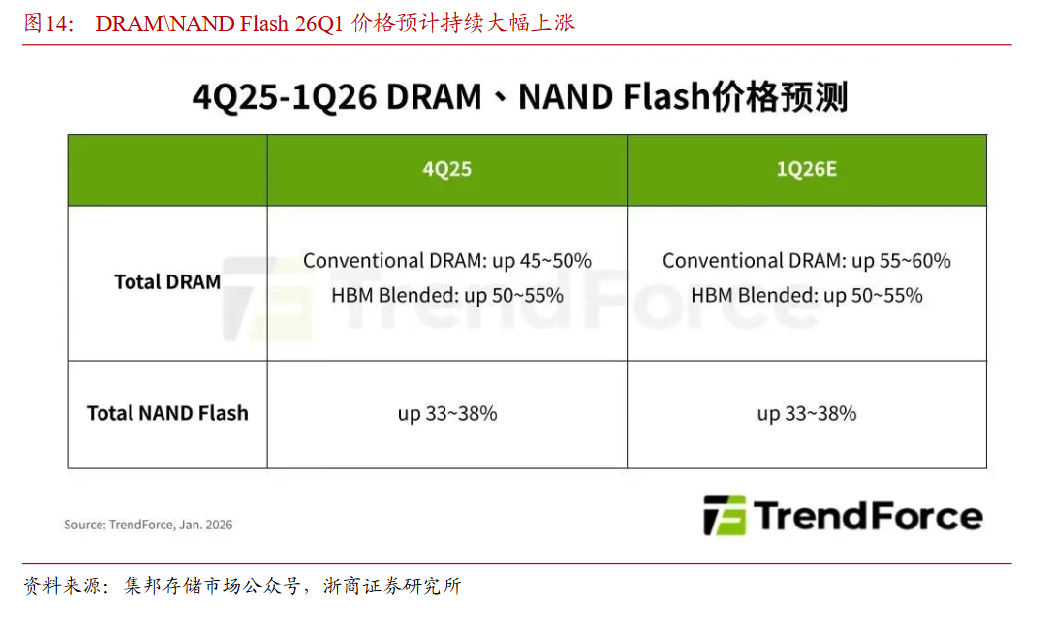

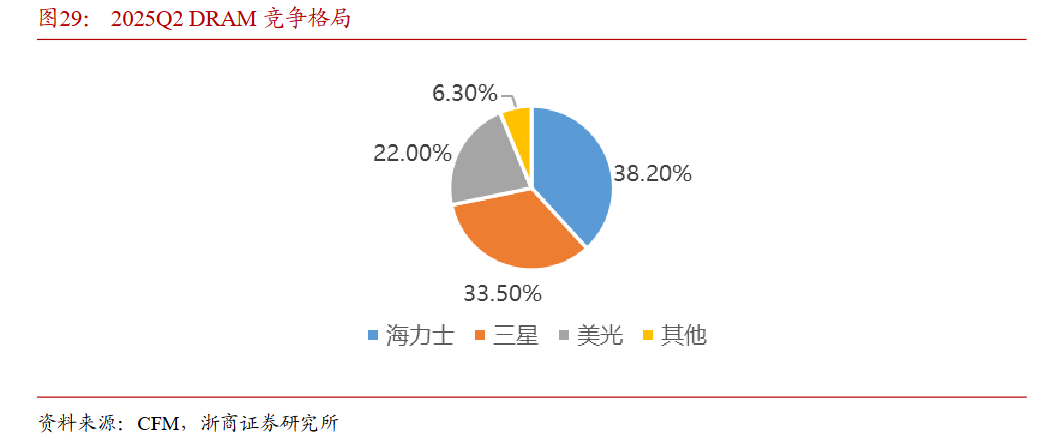

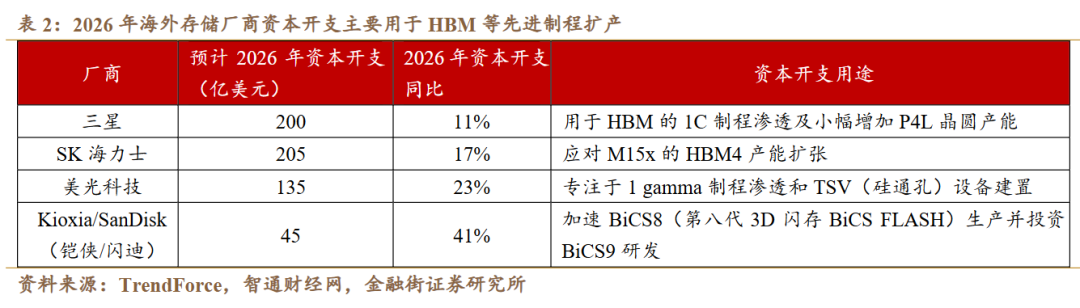

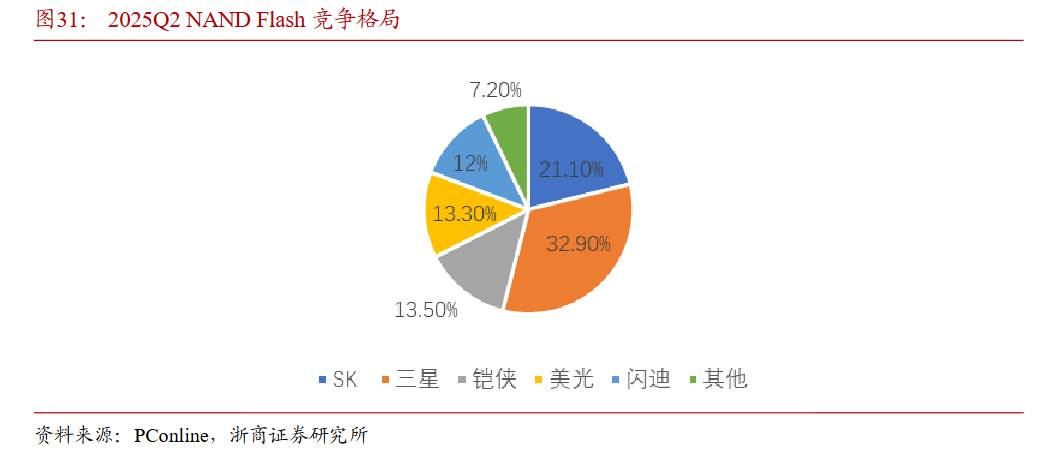

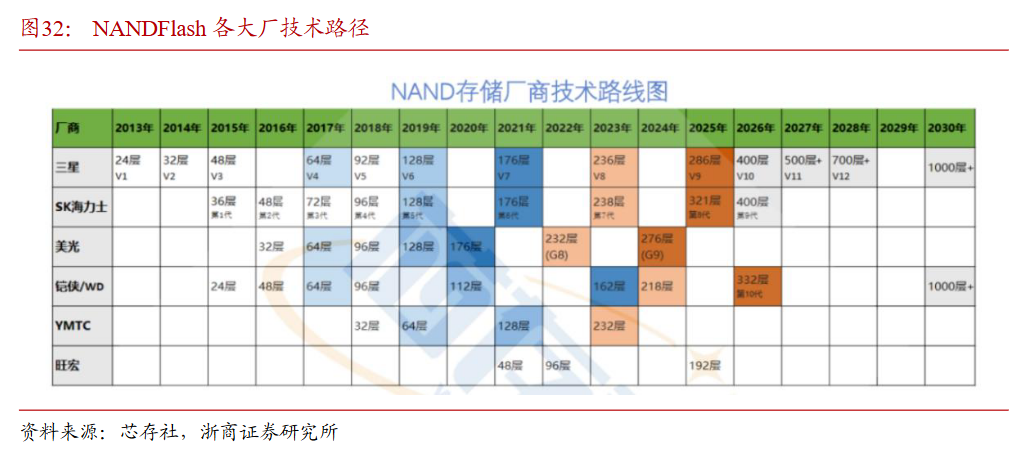

存储行业主要受下游消费电子换机周期和库存周期约束,行业周期性波动明显,呈现出“库存-涨价-扩产-过剩-跌价”的特征,行业涨价的本质是“库存缺货”。与此前存储周期依赖单一驱动逻辑(前两轮分别由消费电子需求主导、疫情期间线上经济拉动PC需求)不同,本轮存储行业大周期主要由AI驱动,呈现出云厂商资本开支加码催生AI服务器需求爆发、智能手机配置持续升级等多因素共振驱动的多元特征。随着AI手机、AI PC、AI眼镜以及智能驾驶等新兴应用场景的快速发展,AI端侧应用对存储产品的需求呈现迅速增长态势。此外,AI服务器对DRAM的需求量是普通服务器的8-10倍,引发对存储的需求进一步扩张。AI算法的训练和推理阶段通常需要处理大规模的数据集,这对存储产品的带宽和延迟提出了严峻的挑战。为满足AI应用对存储的高带宽、低延迟和高性能的需求,HBM(高带宽存储器)、LPDDR(低功耗双数据速率内存)以及SSD(固态硬盘)等高性能存储技术的需求持续增长。根据TrendForce集邦咨询最新调查,2026年第一季由于DRAM原厂大规模转移先进制程、新产能至服务器、HBM应用,以满足AI服务器需求,导致其他市场供给严重紧缩,预估整体一般型DRAM(Conventional DRAM)合约价将季增55-60%。NAND Flash则因原厂控管产能,和服务器强劲拉货排挤其他应用,预计各类产品合约价持续上涨33-38%。全球DRAM市场呈现高度集中的寡头垄断格局,三星、SK海力士、美光三大原厂占据绝对主导地位,国内仅长鑫存储实现规模化突破。从具体份额来看,根据CFM闪存数据,2025年2季度,海力士市场份额提升至38.2%,位居全球第一,并进一步拉开与三星的差距。三星则以33.5%位列第二;美光以22.0%的份额稳居第三,营收达71亿美元。国内方面,根据Counterpoint预测显示,长鑫存储今年DRAM出货量将同比增长50%,其在整体DRAM市场的出货份额预计将达到5%以上,打破了海外厂商的长期垄断。这一突破不仅填补了国内高端存储领域的空白,更在全球供应链中形成了新的竞争支点。随着CPU/GPU迭代升级,数据处理能力呈指数级上升,而DRAM等内存性能未能与之匹配,导致计算核心经常需要“等待”数据从内存中送来,进而影响整个系统的运算效率。HBM则是为满足大数据吞吐量需求而设计的高带宽内存技术。HBM的优势在于它提供了比传统DRAM更高的带宽,并且能够在有限的空间内实现更大的数据传输速度和更低的延迟。海外存储原厂产能向HBM、DDR5等高利润产品倾斜。HBM作为AI与高性能计算领域的核心存储器件,市场集中度远超传统DRAM。目前SK海力士、三星、美光三大巨头占据全球领先地位,其中SK海力士凭借先发优势长期领跑,在HBM3及HBM3E世代占据主导地位;三星通过加速技术迭代紧追不舍,美光则依托客户合作稳步扩张份额。国内企业中,长鑫存储已实现技术突破,成为HBM市场的潜在竞争者。海力士在DRAM领域重点发力服务器级DDR5及高频产品;HBM领域表现尤为突出,海力士已量产12层高带宽存储器(HBM3E),并与台积电合作生产下一代HBM4产品。SK海力士一直是英伟达在高性能内存产品领域的重要合作伙伴。海力士DRAM月产能在43.5万至48.5万片(12英寸晶圆)之间。三星在DRAM领域实现全品类覆盖,从消费级DDR4到服务器级DDR5均有布局,且在高频、低功耗版本上持续迭代;HBM领域已完成HBM3E量产,率先推进HBM4研发。具备从DRAM芯片设计、制造到封装测试的全产业链能力。三星DRAM月产能约为66万片(12英寸晶圆)。三星在韩国平泽等基地拥有多条先进制程生产线。此外,2025年三星的HBM产能为14万片/月。美光在DRAM领域聚焦服务器与高性能计算场景,DDR5产品出货增长显著;HBM领域已实现HBM3E量产。美光深度绑定英伟达、AMD等核心客户,产业模式从标准化产品向定制化解决方案转型,有望开辟新的增长空间。美光DRAM月产能约为41.8万至42万片(12 英寸晶圆)。2025年美光的HBM产能为6万片/月。长鑫在DRAM领域形成DDR4与DDR5双线布局,并于2019年开始量产8GB DDR4产品,成功打破三星、SK海力士和美光三巨头的垄断。长鑫科技于近日发布IPO招股说明书,计划投资345亿元,用于存储器晶圆制造量产线技术升级改造项目、DRAM 存储器技术升级项目和动态随机存取存储器前瞻技术研究与开发项目。NAND Flash:高度寡头化市场,高端产能紧张根据Yole数据,2024-2030年NAND市场需求量复合增速预计达到21%,其中数据中心是重要的驱动力,数据中心对NAND需求近5年CAGR达到26%,增速远高于其他领域,这其中超过50%是由AI负载直接驱动。全球NAND Flash呈现高度寡头化,市场由三星、SK 海力士、铠侠、美光等巨头主导,供给格局相对稳定,头部厂商产能扩张节奏谨慎;国内长江存储实现技术突围并稳步提升份额,成为重要供给力量。根据TrendForce集邦咨询数据,三星以32.9%的市占率稳居第一,SK海力士市占率21.1%排名第二,铠侠、美光科技、闪迪分别以13.5%、13.3%、12%的市占率位列第三至第五;同时中国头部存储企业通过技术突破与产能扩张迎头赶上,全球市场正呈现韩系厂商减产稳价、中国厂商加速崛起的竞争格局。根据TrendForce,AI推理应用快速推升实时存取、高速处理海量数据的需求,传统作为海量数据存储基石的Nearline HDD(近线硬盘)已出现供应短缺。由于全球主要HDD制造商近年未规划扩大产线,无法及时满足AI刺激的突发性、巨量储存需求。在此背景下,高效能、高成本的SSD逐渐成为市场焦点。企业级SSD作为高端应用核心,受AI服务器等需求驱动,对高良率NAND晶圆消耗显著,叠加先进制程产能爬坡限制,导致行业整体呈现“供给总量稳态、高端产能紧张”的核心特征。三星、SK海力士、美光凭借NAND晶圆自供优势,占据高端企业级SSD市场主要份额,尤其在AI服务器专用eSSD领域形成垄断。产能方面,截至2025年第三季度,全球NAND月产能约170万片(12 英寸晶圆),其中三星60万片、SK海力士30.8-36.8万片、美光23万片、铠侠/西部数据合计约40万片,国内长江存储后来居上。产品方面,三星已推进至286层(V9 代),后续规划400层及更高;SK海力士当前量产321层,计划迭代至400层;美光推出276层(G9代),此前有232层产品;铠侠/西部数据量产218层;国内长江存储正迎头赶上,目前已实现232层量产;旺宏量产192层,此前有96层、48层产品。存储芯片供给紧张延续,存储芯片国产化是科技领域的长期趋势。存储芯片产业链涵盖设计、制造、封测、模组、分销等关键环节,未来都有望有益于本轮存储高景气周期。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。