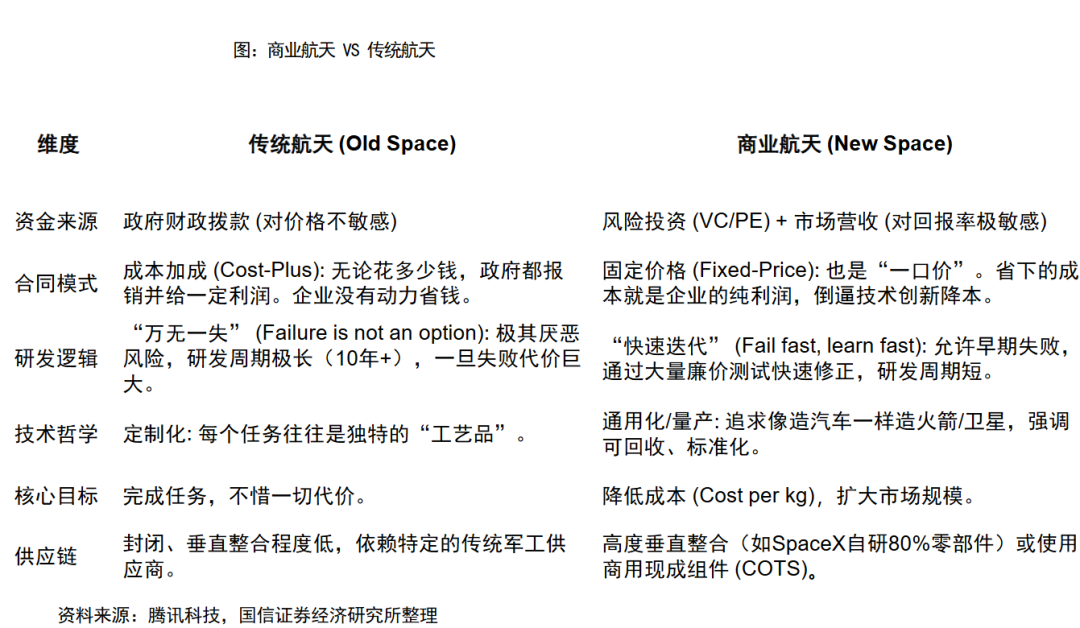

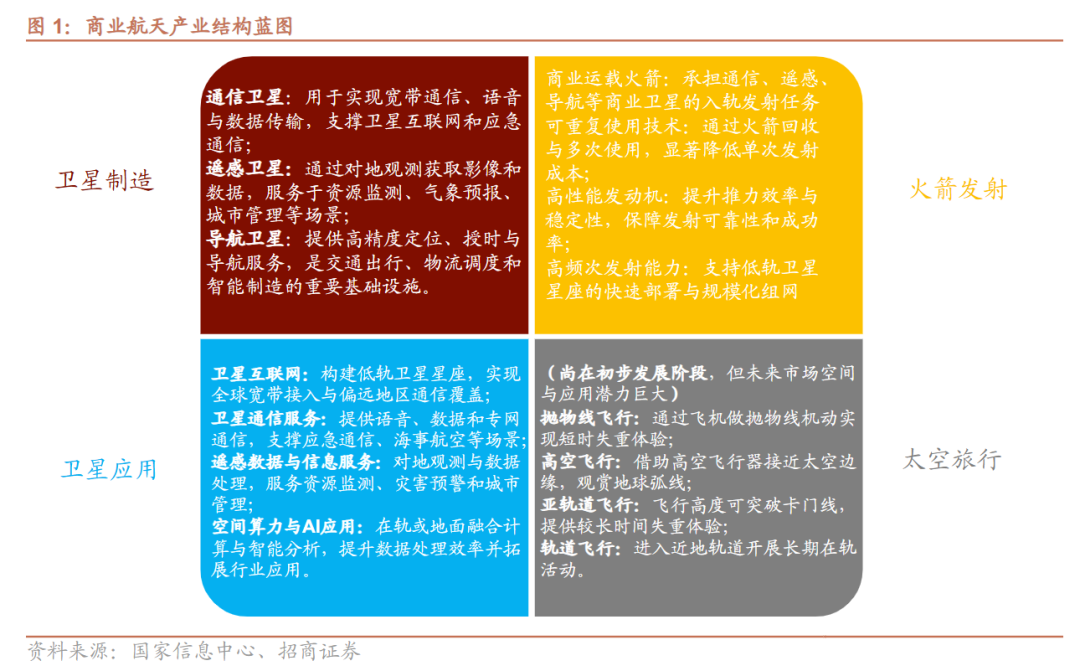

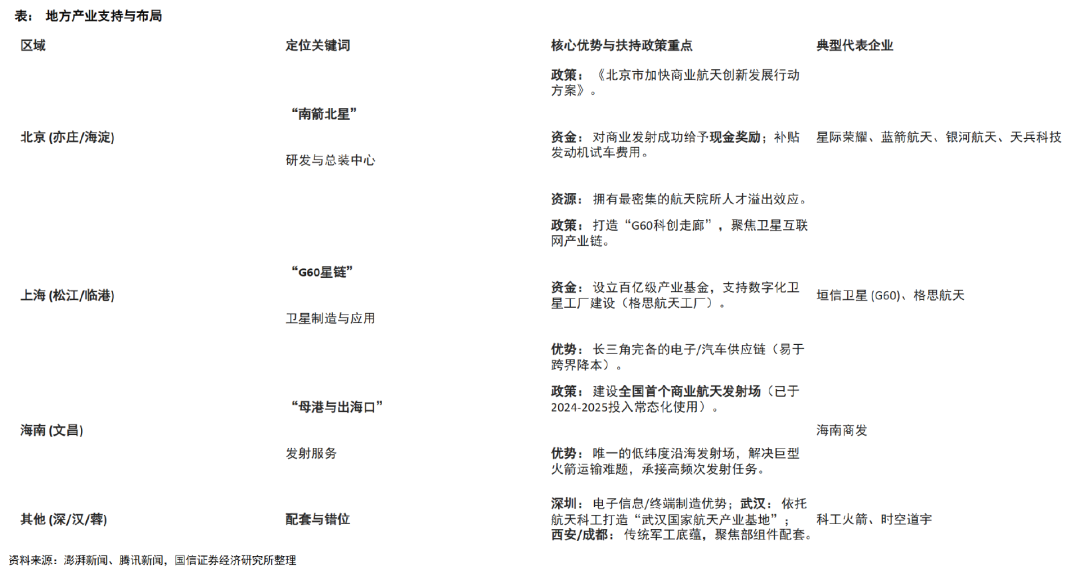

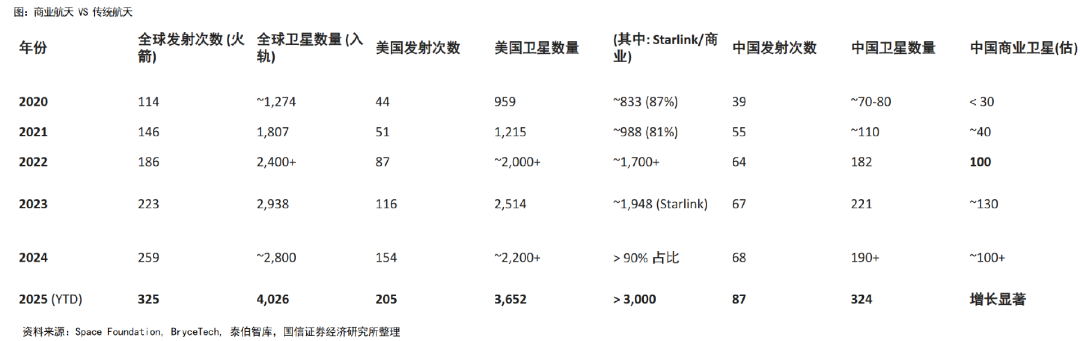

最近,商业航天概念股经历从大涨至大跌。这场 “过山车” 式的涨跌,看似是概念炒作与估值回归的短期博弈,却也折射出市场对商业航天这一万亿级赛道的高度关注。什么是商业航天?我国的商业航天发展到什么阶段了?整理了多篇报告内容,我们一起来了解一下。公众号私信0114领取相关报告~传统航天 (Old Space)通常指由政府主导(如NASA、中国航天科技集团CASC),主要服务于国家战略(国防、科研、国家声望)的航天活动;而商业航天 (New Space)则是由私营企业主导(或按照市场规则运行),通过风险投资或私募资本驱动,以盈利为目的的航天活动。其核心逻辑是将航天活动从“项目”变成“产品/服务”,通过规模化降低成本。从产业构成看,商业航天主要涵盖卫星制造、火箭发射、卫星应用和太空旅游等领域,产业链条长、上下游协同度高,整体呈现出技术密集、资本密集的显著特征。2015年是全球商业航天公认的“奇点”。SpaceX成功实现猎鹰9号一级火箭陆地回收,这意味着“廉价航天”在物理上成为可能,商业闭环打通。随后Starlink(星链)计划提出,航天商业模式从“卖发射”转向“卖网络服务”,估值天花板被打开。2015年也被业内称为“中国商业航天元年”,《国家民用空间基础设施中长期发展规划(2015—2025年)》出台,首次提出鼓励社会资本步入航天领域。此后,蓝箭航天等民营商业航天企业相继成立,一批创业者涌入这一新兴领域。长光卫星研发的“吉林一号”组星成功发射,开创了我国商业卫星应用先河。2024年,商业航天首次作为“新增长引擎”写入当年的政府工作报告,北京、上海等地相继出台专项支持政策和行动计划,加码布局商业航天产业。2025年11月商业航天司正式成立,12月蓝箭航天朱雀三号(ZQ-3)发射成功,长征十二号甲遥一运载火箭成功实现入轨。同月,上交所发布商业火箭企业IPO指引,明确了可复用火箭的技术路径,解决了商业火箭公司研发投入大、周期长等融资痛点,推动商业航天迈向规模化发展阶段。目前,中国商业航天正从“探索验证”阶段向“成长爆发”期过渡。虽然“国家队”(长征系列)仍是主力,但民营商业航天正在快速崛起。2022年中国发射的182颗卫星中,约100颗(55%)被归类为商业卫星,这是中国商业航天“量”的转折点。2025年截至12月,中国发射次数达87次,入轨航天器324颗,均创历史新高。其中民营商业火箭(如朱雀、谷神星、力箭等)承担了23次发射任务,占比接近30%。商业卫星(如银河航天、长光卫星等)的占比正在从“配角”向“半壁江山”迈进。预计在“十五五”期间,随着政策体系持续完善、产业生态日益成熟、资本市场精准赋能,我国商业航天将实现火箭高频发射能力与卫星规模化批量生产能力的双重突破。根据SIA《2024年卫星产业状况报告》,2023年全球航天经济总规模约为4000亿美元 (约合2.85万亿人民币)。其中,商业航天收入占比约为75%-80%,确立了商业主导的格局。根据艾媒咨询及泰伯智库,2024年中国商业航天市场规模预计突破2.3万亿元人民币,CAGR保持在20%以上。商业航天产业链涵盖卫星制造、火箭制造、发射服务、地面设备及终端、运营服务等多个环节,当前国内已初步形成相对完整的产业配套体系,核心环节国产化程度持续提升,为产业规模化发展提供全方位支撑。

- 上游:原材料(碳纤维、钛合金、特种推进剂)、元器件(SoC芯片、FPGA、电源管理、相控阵T/R组件等);

- 中游:卫星整星制造(平台+载荷)、火箭制造与发射服务(液体/固体火箭)、地面设备制造(信关站、用户终端/相控阵天线);

-

下游:通信(卫星互联网)、导航(高精度定位)、遥感(数据服务)等。

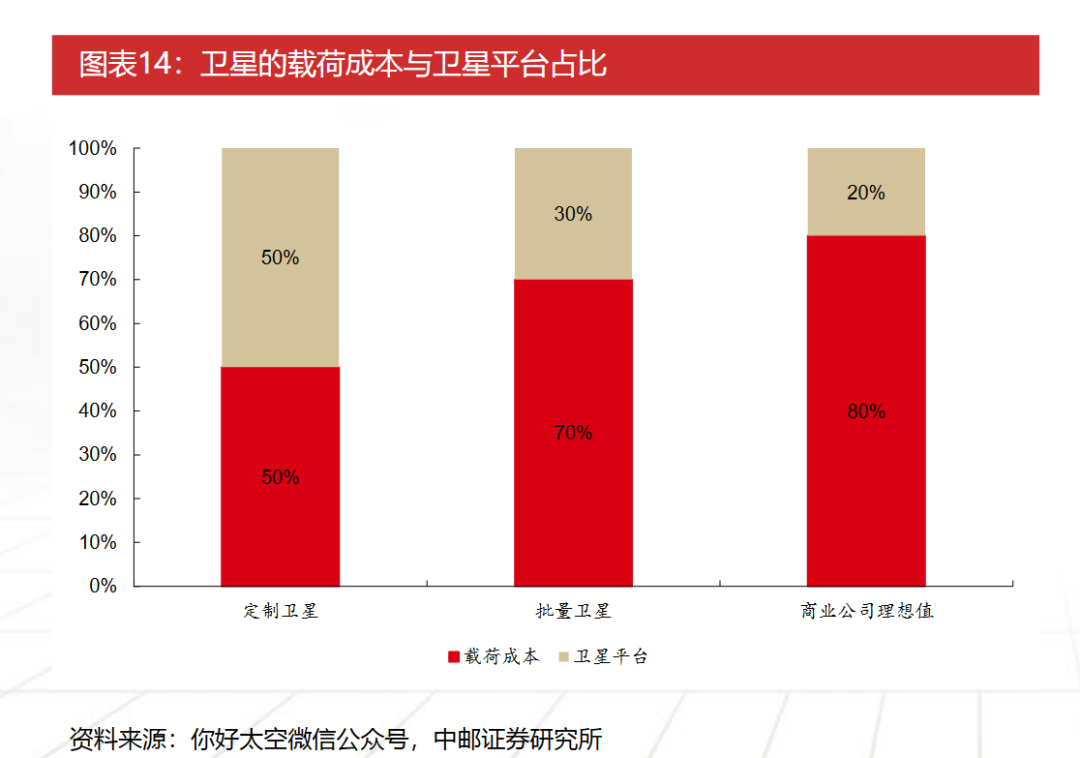

面对2030年前超过2万颗的待发射卫星需求,卫星的快速、低成本制造能力成为行业规模化发展的重要支撑。在降本路径上,行业普遍借鉴国际领先经验,通过设计定型后的标准化与大规模量产来摊薄成本。以SpaceX“星链”卫星为例,其在量产后单星制造成本已从百万美元级迅速降至数十万美元级,成本控制效果显著。一颗卫星成本最贵的当属“有效载荷系统”,传统定制化卫星的载荷与卫星平台成本占比约为各50%,而当卫星实现批量生产后,平台成本能够进一步摊薄到总体成本的约30%,对商业公司来讲,卫星平台成本的理想比例为20%。国内主要卫星制造参与方已在全国范围内布局多个卫星制造工厂或生产线,产能规划逐步清晰,为规模化组网提供产能保障。航天科技、航天科工、长光卫星、银河航天、上海垣信等企业及科研院所,均已落地或规划建设卫星生产基地,单厂年产能规划在200颗至500颗不等。其中,位于海南的文昌卫星超级工厂规划年产能达到1000颗,该工厂的建成将大幅提升我国卫星批量生产能力,为高频次卫星发射提供支撑。降低进入太空的成本是商业航天发展的核心攻坚方向,可重复使用火箭技术是实现这一目标的关键路径。国内多家民营企业与国有航天科研院所及企业均在该领域持续投入,技术验证取得实质性进展,为后续成本控制与发射效率提升奠定基础。蓝箭航天研制的“朱雀三号”遥一运载火箭于2025年12月按程序完成首飞任务,火箭二级成功进入预定轨道。除蓝箭航天外,国内多家商业航天企业均有新型大推力或可回收火箭计划进行首飞或试验。星际荣耀的双曲线三号、星河动力的智神星一号与谷神星二号、中科宇航的力箭二号、深蓝航天的星云一号、东方空间的引力二号、天兵科技的天龙三号等型号火箭,均已明确首发时间,部分型号近地轨道运载能力可达20吨以上。这些火箭的陆续首飞将进一步丰富我国商业航天的运力选择。发射场是火箭发射活动的核心物理承载,其保障能力直接制约发射频次,影响低轨星座组网的推进节奏。我国首个专用商业航天发射场——海南商业航天发射场的建成投用,标志着我国商业航天发射基础设施建设进入新阶段,为行业发展提供重要支撑。截至2025年7月,国内商业航天发射工位总数已达25个,其中在运营18个,在建7个,产能扩张路径清晰。除了传统基地新增工位,许多新发射场如浙江宁波国际商业航天发射中心等多个新兴项目在持续建设中,发射能力将持续放量。综合来看,中国商业航天技术与产业链已跨越从无到有的阶段,形成覆盖上中下游的初步框架,并在卫星批量产能、发射基础设施、核心配套等方面具备支撑初期规模化发展的基础。虽核心技术仍处于攻关与验证期,但技术突破节奏持续加快,产业链成熟度稳步提升,为行业中长期发展奠定坚实基础。随着我国低轨巨型星座正式进入高密度组网期,星座将在部分区域逐步具备初期运营服务能力,对应的地面终端建设、卫星服务运营市场也将同步打开。地面终端与卫星运营服务的潜在市场规模或数倍于卫星制造与火箭发射服务,将成为商业航天产业中长期发展的重要增长极。产业链各环节的协同发展,将推动商业航天产业形成完整的价值闭环,提升产业整体竞争力。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。