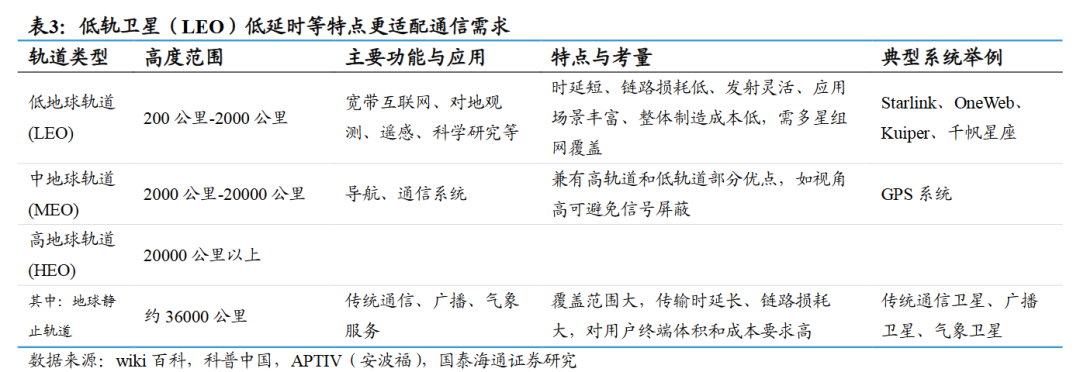

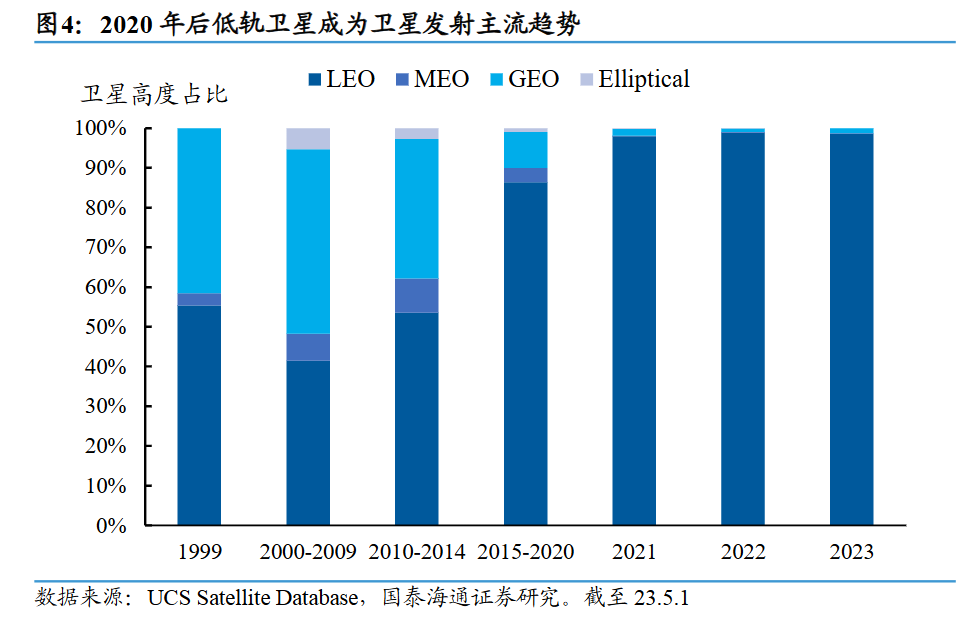

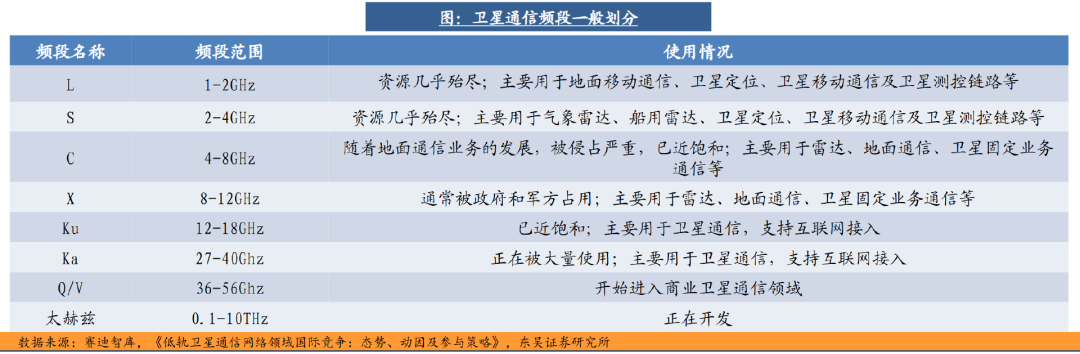

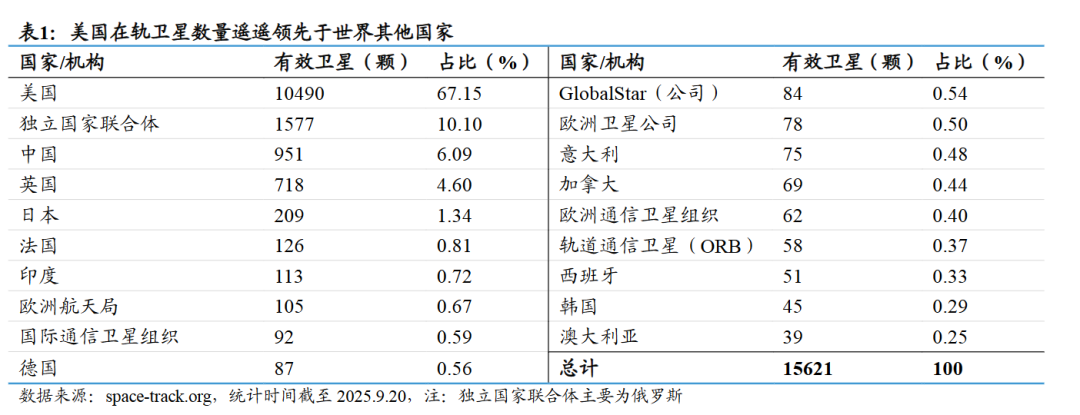

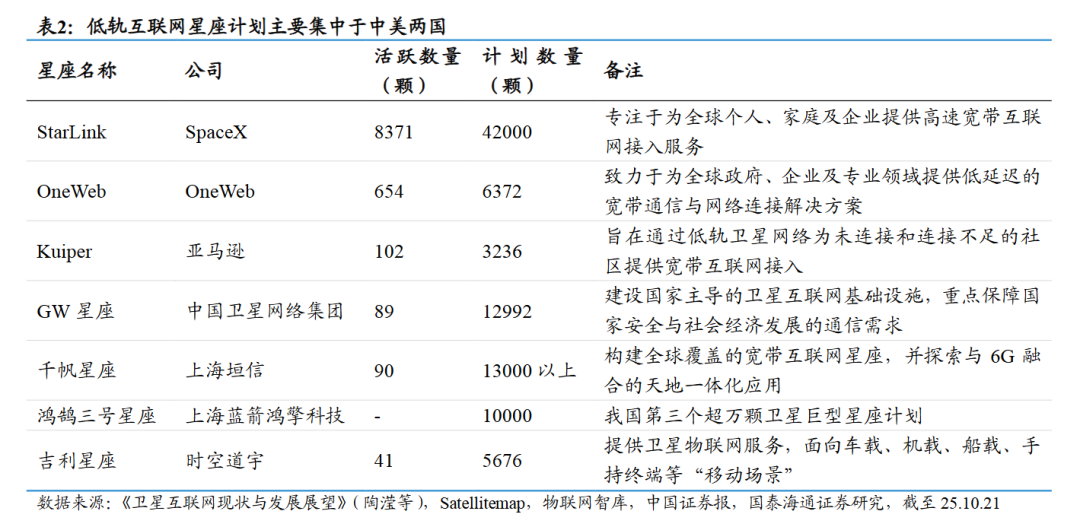

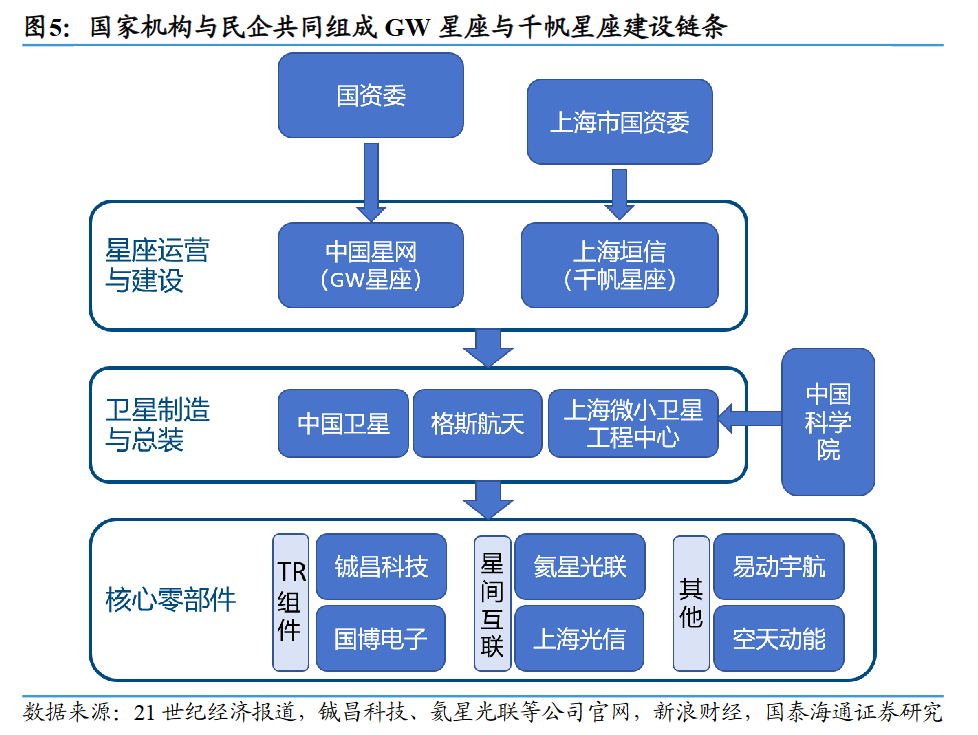

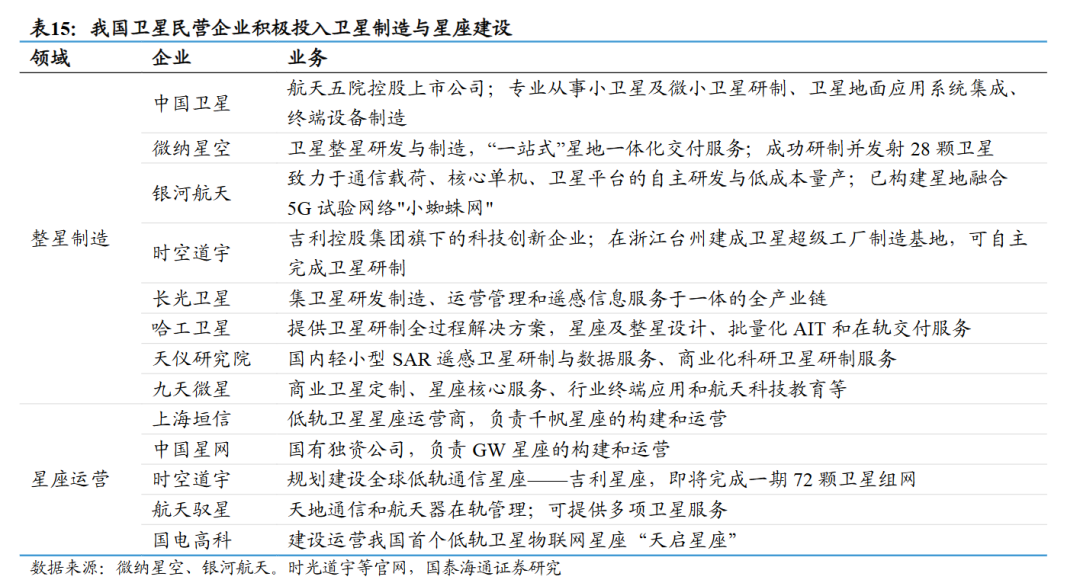

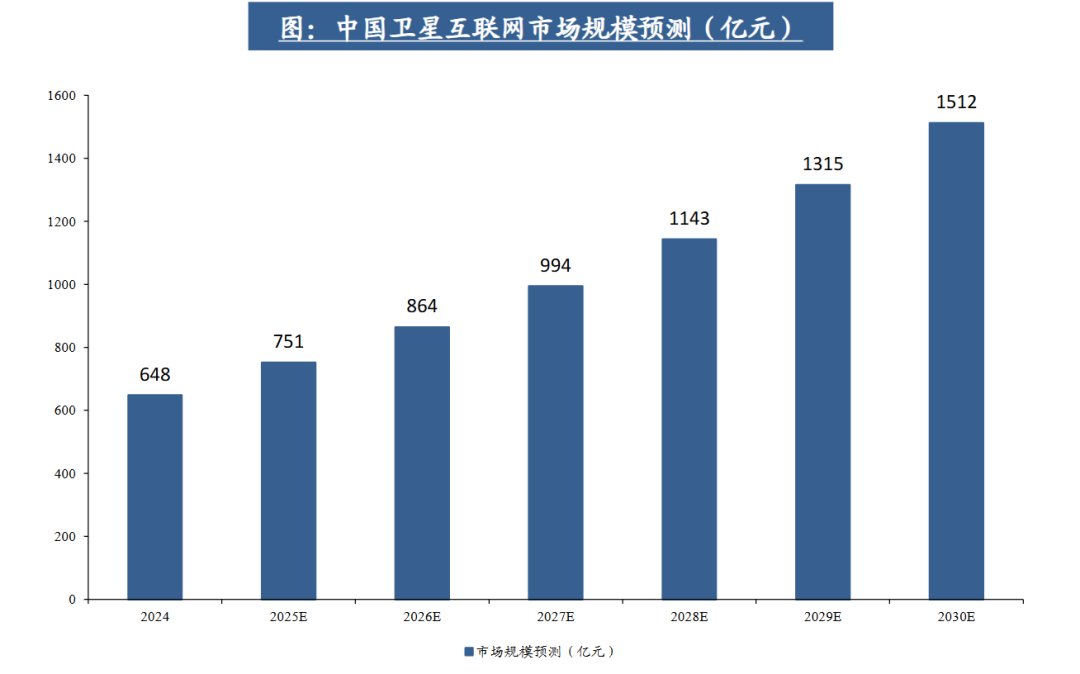

12月9日,长征系列火箭一日三连发,成功将卫星互联网低轨15组卫星、遥感四十七号卫星和通信技术试验卫星二十二号送上太空,创下“一日三发”新纪录。今年下半年,我国卫星互联网低轨卫星发射进入密集期,这标志着我国卫星互联网建设迈入规模化部署新阶段。为什么要密集发射低轨卫星?卫星互联网又是什么?我国卫星互联网建设进展如何?整理了多篇报告内容,我们一起来了解下。公众号私信12110领取相关报告~也可以店家下方小程序查看商业航天专题报告~:host { all: initial; -webkit-text-size-adjust: inherit; }卫星是环绕地球在空间轨道上运行的无人航天器。按轨道高度,卫星主要包括LEO(低地球轨道)、MEO(中地球轨道)、GEO(地球静止轨道)、SSO(太阳同步轨道)等。根据实际用途,卫星又可分为通信卫星、导航卫星和遥感卫星。卫星互联网是指通过部署在近地轨道(LEO)或中高轨道的通信卫星群组网,构建天基网络基础设施,为全球用户提供宽带通信服务的战略性新兴产业。其核心是利用卫星作为空中基站,突破传统地面光纤和基站的覆盖限制,实现对海洋、沙漠、航空等偏远区域的网络覆盖,并与地面通信网络互补,形成“空天地一体化”通信体系。卫星互联网根据卫星轨道高度可划分为高轨卫星互联网、中轨卫星互联网和低轨卫星互联网。目前卫星互联网较多的是指利用地球低轨道卫星实现的低轨宽带卫星互联网。相比高轨卫星,它具有低时延、易于实现全球覆盖的特点。低轨卫星应用广泛,在物联网、智慧交通、卫星通信等新型技术领域均有涉及。SpaceX的StarLink计划不仅证明了大规模低轨星座的技术可实现性,更开创了商业航天企业实现盈利的先行模式。2022年,全球低轨卫星发射占比达到99%,标志着卫星产业的发展核心全面转向以高性能为导向的低轨领域。地球近地轨道可容纳约6万颗卫星,而低轨卫星主要采用的Ku及Ka通信频段资源也逐渐趋于饱和状态。空间轨道和频段作为能够满足通信卫星正常运行的先决条件,已经成为各国卫星企业争相抢占的重点资源。根据国际电信联盟(ITU)的规定,对于卫星的轨道和通信频率资源,先申报的国家具有优先使用权,但申请的卫星资源需要7年内部署完成,否则使用权将会自动失效。ITU最新规定是企业必须在获得许可后7年内发射第一颗卫星,在申报9/12/14年内完成发射申报卫星总数的10%/50%/100%。如无法满足上述要求,将对申报的星座规模进行削减。在“先登先占”的游戏规则下,中美已成为唯二具备竞争力国家。在SATCAT(卫星目录)中,所有不属于火箭箭体和碎片的太空物体被定义为有效卫星(payload)。据space-track.org统计,截至2025年9月20日,以payload统计的全球在轨卫星数量为15621颗。其中美国有在轨卫星10490颗,占全球总量约三分之二。中国在轨卫星为951颗,位居第三。截至2025年9月,马斯克打造的StarLink卫星在轨活跃数量为8371颗,占全球低轨互联网星座总量的89.6%,依托其成熟的卫星量产与可回收火箭发射能力,SpaceX计划将星座规模扩展至4.2万颗卫星,进一步巩固其市场主导地位。此外,OneWeb、Kuiper 等国际星座也计划部署数千颗卫星,加剧卫星市场资源竞争。商业航天是我国重点培育的新质生产力方向,经过数年的筹备和孕育,卫星发射已经逐步进入快速组网期。截至2025年9月28日,中国千帆星座共部署90颗卫星,中国星网主导GW星座共发射11组卫星,且8月以来连续发射了5组卫星,进入了密集发射期。虽然中国卫星在轨规模与Starlink存在数量级差距,但中国依靠规划的星座计划是目前唯一能在数量上与美国竞争的国家。在国资委等政府主体的方针指引下,千帆和GW两大星座计划共布局了2.5万颗以上卫星的低轨互联网星座,以对标SpaceX的星链计划。两大星座均在运营、制造等环节与民营企业达成了不同程度的合作,形成了“央企+民营企业”同时发力建设巨型星座的协同体系。低轨卫星由于单颗覆盖范围小,且相对于地面高速移动,必须部署上千颗卫星组成的庞大星座才能满足全球无缝覆盖。这种“以量取胜”的模式,直接催生了对低轨卫星的工业化制造要求,从而为上游的卫星制造、发射服务乃至整个产业链开创了新的终端需求,且规模化优势带来的大幅降本空间也将需求下沉到民用市场。当前,我国卫星互联网产业链已形成覆盖卫星制造、发射、地面设备制造及运营服务的完整体系。卫星制造涵盖卫星平台与载荷研发,发射环节包含火箭制造及发射服务,地面设备涉及固定站、移动站和用户终端等基础设施,运营服务则提供移动通信、宽带广播及固定通信等多元化服务。尽管国内卫星互联网产业起步相对较晚,但通过技术突破与政策支持已实现高速发展,当前产业链各环节协同效应显著,整体处于规模化扩张与商业化落地的成长期,展现出强劲的市场潜力与产业升级动能。卫星制造产业逐步从政府主导向市场驱动过渡。目前,我国已形成以航天五院旗下中国卫星等传统国家科研院所及央企,与上海垣信、银河航天、长光卫星、微纳星空等新兴商业公司共同推进我国低轨卫星星座建设的新格局。当前,我国卫星制造产能已形成适度超前布局,为后续大规模星座组网提供了必要的产能储备。然而,适用于一箭多星发射所需的卫星堆叠与集成技术尚未实现规模化应用。以及商业航天公司尚无成熟的大运力火箭可用,导致整体发射进度不及预期。2025年底开始,一批新型号商业火箭将按计划迎来首发,这批可复用火箭如果实现可回收,有望助力国内低轨卫星星座组网加速落地。泰伯智库发布的《2024全球及中国卫星互联网全景研究报告》显示,2024年中国卫星互联网行业市场规模达到648亿元,并将以超过两位数的CAGR加速增长;报告预计到2025年市场规模达到751亿元,至2030年将达到1512亿元。

未来,随着技术持续突破与商业化落地,我国卫星互联网将在空天地一体化通信中扮演更重要角色,为新质生产力发展注入强劲动能。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。