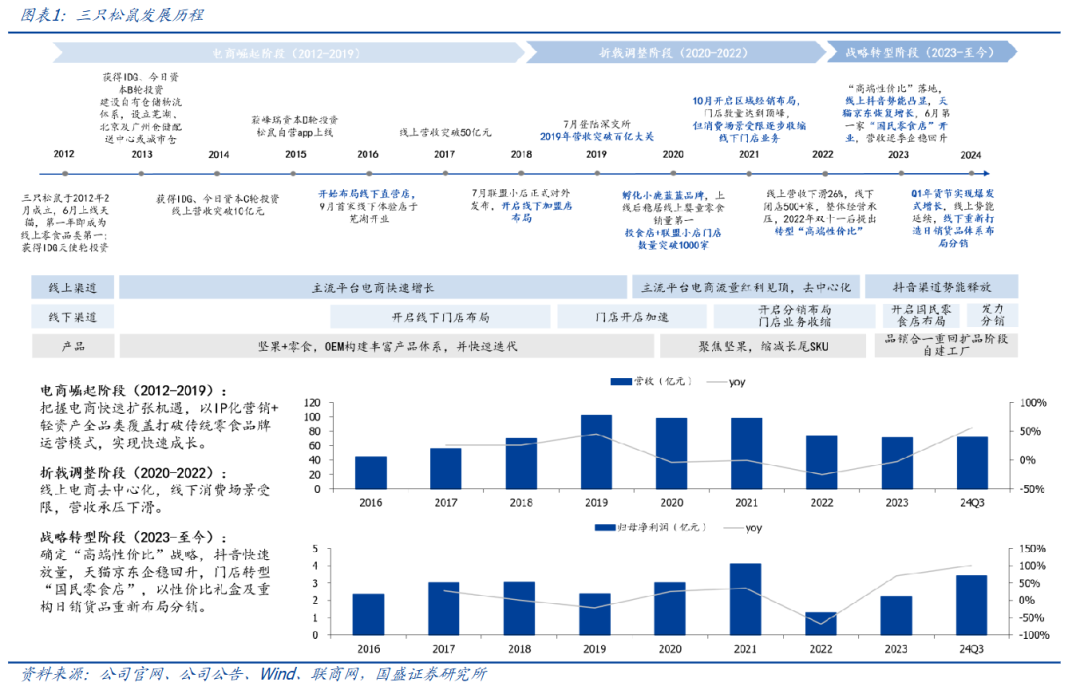

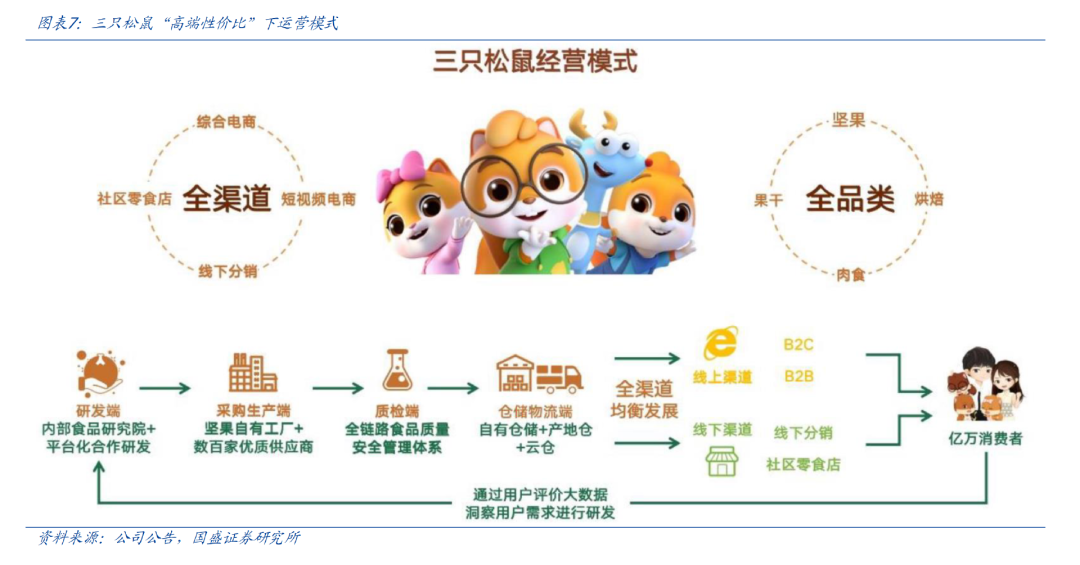

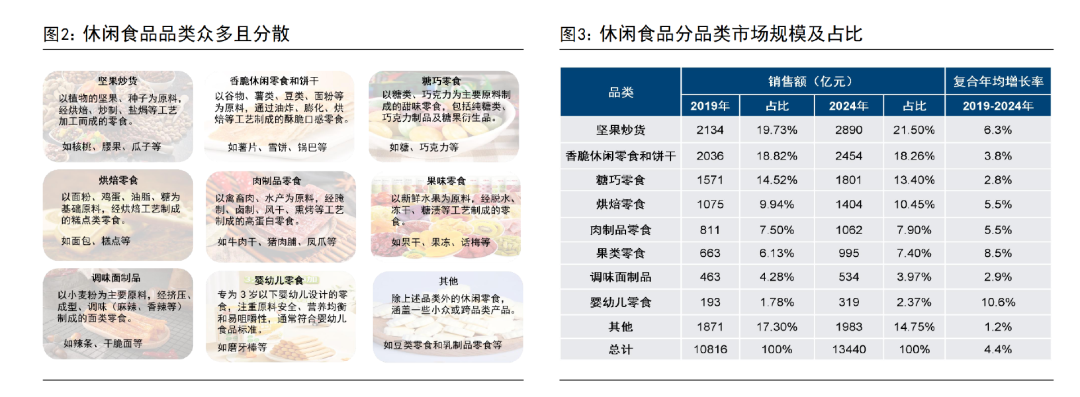

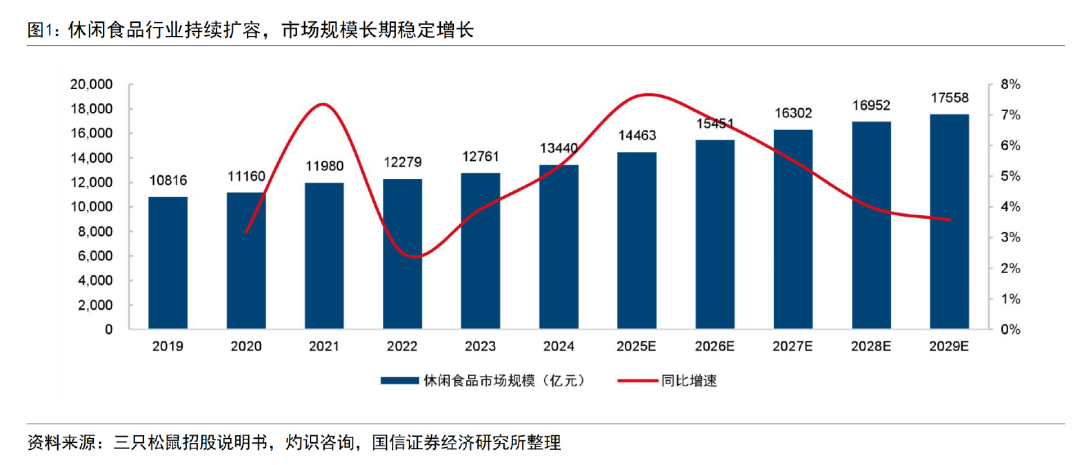

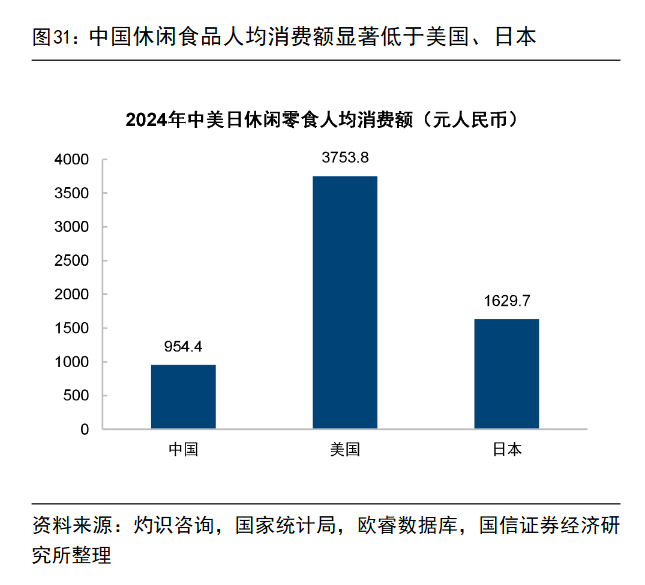

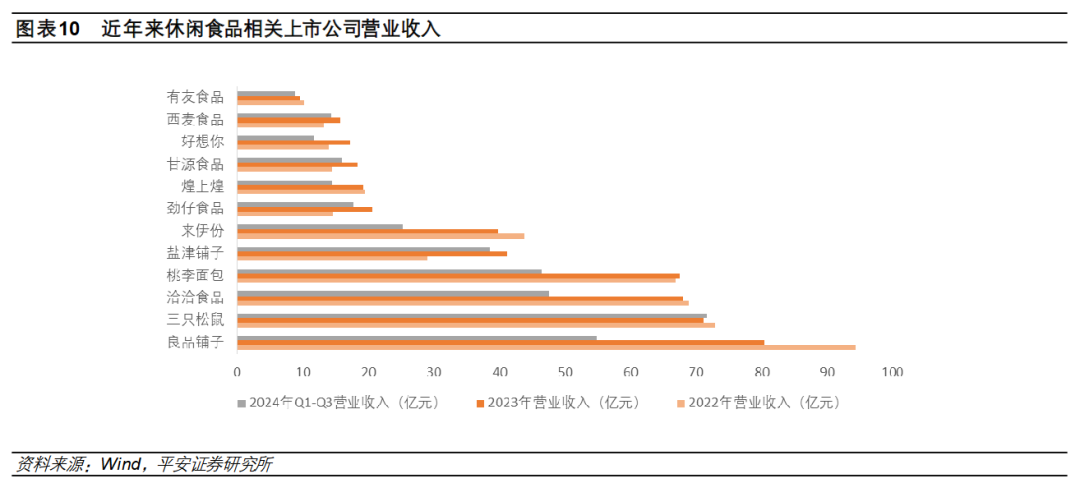

近日,员工入职三只松鼠要改“鼠”姓的话题登上微博热搜,这种通过沉浸式角色扮演来强化品牌认知的方式引发网友热议。这家诞生于互联网电商崛起之初的零食品牌,借助电商渠道红利快速成长为线上零食头部品牌,并成功上市,成为“国民零食第一股”。 三只松鼠是怎么发展起来的?以其为代表的零食行业又有怎样的现状和趋势?整理多篇报告内容,我们一起来了解下。公众号私信11271领取相关报告~三只松鼠诞生于互联网电商崛起之初的2012年,总部位于安徽芜湖。公司以坚果、零食等休闲食品的研发、分装及销售为主营业务,借助互联网渠道迅速崛起。以IP化形象、多品类高迭代的产品矩阵、高举高打的品牌营销方式,从成立第一年成为双十一食品电商销售第一名,连续多年位居天猫零食类目销售额首位。2020年后伴随电商平台去中心化、线下门店运营场景受限,进入营收负增长阶段。2022年底后转型“高端性价比”,以内部供应链变革驱动公司调整新的运营模式,进入成长新阶段。从收入规模来看,三只松鼠在2019年突破百亿营收规模,2022年线上线下承压阶段缩减至72.9亿,但在转向“高端性价比”后实现突破,2023年营收逐季企稳回升。渠道端,三只松鼠自电商平台起家,在线上运营模式及流量投放方面具备深厚经验。在线上流量去中心化的背景下,三只松鼠采用“D+N”战略(“D”指短视频,“N”指全渠道),其含义是以传播效率最高的短视频平台为基础,进行规模和内容打造,以最短时间铺到全渠道,赋能货架电商、线下分销、门店等全渠道体系。公司自2023年积极发力抖音以来,线上收入取得明显的增长。线下渠道,自2016年开始门店拓展,至2020年门店总数突破1000家,在消费场景受限及性价比消费趋势之下,原有门店闭店转向至国民零食店。2021年松鼠开启线下分销布局,在年货节坚果礼已取得亮眼业绩表现。随着“高端性价比”战略的提出,分销渠道日销品持续贡献增量。产品端,三只松鼠布局坚果、烘焙、肉制品、果干等多品类零食,并在“品销合一”理顺供应链后,加速上新进程,2023年3月落实“高端性价比”以来,已上新1000个SKU。2025年上半年坚果仍为核心盈利支柱,公司成功打造了每日坚果、夏威夷果等多款销售额过亿元的明星单品,以及紫皮腰果、开心果、等多款销量突破千万元的重点产品。此外,公司拓展“现制烘焙+生鲜+日化”等高频刚需品类,自有品牌占比超90%,增强了产品粘性和客单价。生产端,过去三只松鼠完全由OEM代工生产,当前逐步深入二产加工端布局,形成“自主制造+联合建厂+OEM”复合生产模式,其中坚果自建生产线,零食核心品类引入合作厂商建厂覆盖,余下多品类零食仍由OEM供应,实现全面覆盖及灵活上新。总的来说,三只松鼠在“高端性价比”战略引领下,以市场需求为导向,重构供应链运营模式,实现总成本领先,达成终端性价比,并调整组织模式实现品类精细化运营。休闲零食市场的品类非常丰富,涵盖了坚果炒货、香脆休闲零食和饼干、糖巧零食、烘焙零食、肉制品零食、果类零食、调味面制品、婴幼儿零食等多种产品。其中,坚果炒货在市场中占据最大份额,2024年坚果炒货销售占比达到21.5%;其次是香脆休闲零食和饼干,占比18.26%。近年来,我国休闲食品消费市场持续扩容,市场规模已超万亿元。据三只松鼠招股说明书、灼识咨询,我国2024年休闲食品市场规模已达13440亿元,同比增长5.32%,2019-2024年CAGR为4.4%,预计2025-2029年CAGR为5.5%。从总体上来看,我国休闲食品人均消费额为954.4 元,显著低于美日等发达国家水平,约为美国的四分之一、日本的二分之一,未来人均消费提升空间大,行业仍存在较大增长机会。由于休闲零食种类繁多,各品类产品的特性和所处的发展阶段各异,导致行业内竞争格局高度分散,整体集中度尚未达到较高水平。据三只松鼠招股说明书、灼识咨询,以2024年销售额计,前五大和前十大休闲食品公司分别占市场份额总额的 5.9%及10.4%。相较于海外,中国休闲食品行业具有高度分散化特征,行业集中度有较大提升空间。本土上市公司中,良品铺子、三只松鼠与洽洽食品牢牢占据第一梯队。休闲食品细分赛道差异化,坚果炒货(洽洽、三只松鼠)、辣味(卫龙、劲仔)、烘焙(桃李、达利)等细分领域头部效应显现。随着技术进步和消费者对于质价比、便利性等方面追求的不断提升,渠道端也在发生变革与颠覆。商超卖场等传统零售渠道市场份额受到挤压,而量贩零食、内容电商、即时零售等新兴零售业态迅速崛起。据三只松鼠招股说明书,2019-2024年商超卖场销售额占比呈现下降趋势,而内容电商销售额占比由0.31%上升至6.12%,零食店销售额占比由5.17%上升至8.97%,且预计未来内容电商和零食店渠道市场份额将持续扩张。饮食健康化的大趋势将进一步深化,消费者的需求将从泛化的“少油少盐糖”向更精准、更科学的细分需求演进。据 CBNData 的一项调查,口感口味、安全健康是消费者选购休闲零食时最重要的两个考量因素,健康相关概念零食销售额增速达23%,明显高于休闲食品品类。景气度较高的细分品类包括强调高膳食纤维、低热量属性的魔芋,强调高蛋白属性的鹌鹑蛋等。预计未来深度挖掘健康需求的细分品类将得到更大的发展机会,比如以下三类:

- 含有有益健康的成分:对膳食纤维、益生菌、胶原蛋白等功能性成分的科学认知将驱动新一轮产品创新。

- 针对特定健康诉求的产品:针对肠道健康、体重管理、助眠、情绪舒缓、抗衰老等需求而设计的零食产品,提供“健康解决方案”。

-

针对特定群体的食品:面向银发族的高钙、易吸收零食,面向健康人群的高蛋白零食,以及面向儿童的多元化专业儿童零食等。

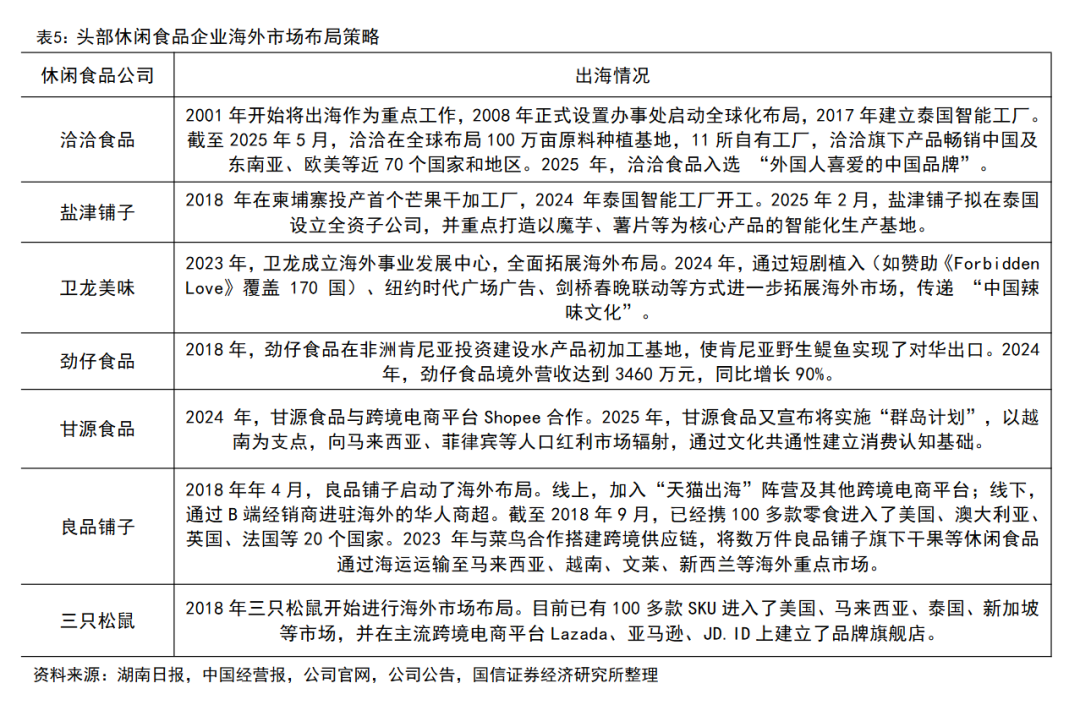

此外,随着消费者对休闲食品品质、价格和新品推出速度的要求不断提高,单纯依赖代工和外包的轻资产运营模式,难以对产品质量、成本和供应稳定性进行有效控制,已无法适应当前市场需求。因此,越来越多的头部企业选择垂直整合供应链,向上游原料端整合以强化源头控制力,向下游销售端整合以直达消费者,提高供应链效率。在国内市场竞争日趋白热化的背景下,领先的休闲食品企业开始将目光投向海外,寻求新的增长空间。尽管目前仍处于早期探索阶段,但全球化已成为头部企业不约而同的战略方向。当前休闲食品企业海外市场主要在东南亚布局,近年来也开始涉足欧美等市场。三只松鼠的发展轨迹,正是中国零食行业迭代的缩影。如今,万亿市场规模下,健康化、细分化、供应链垂直整合与全球化布局正成为行业突围的关键。中国零食行业正从 “野蛮生长” 迈向 “精耕细作” 的新阶段。无论是头部企业的全球化探索,还是细分赛道的创新突围,都将推动行业迎来更具潜力的未来。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。