近日山姆App因商品图更换等问题引发会员不满,相关话题登上热搜。这已经不是山姆第一次陷入信任危机。被城市中产视为身份象征的山姆,如今却频频让会员们感到被 “背刺”。

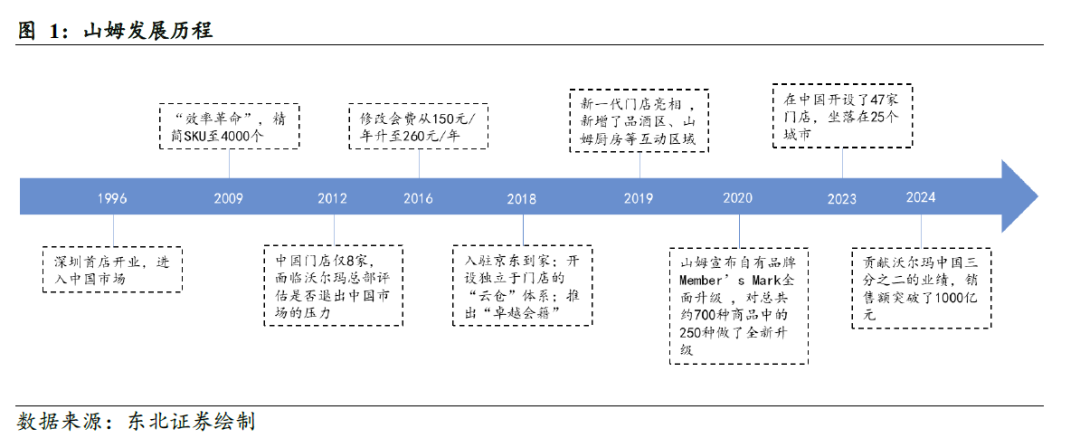

曾经在中国市场一路狂飙的山姆,最近似乎陷入了争议中。这个靠会员制发家的高端仓储式超市是如何在中国市场成功的?这背后的会员制零售行业又是怎样的市场格局?梳理多篇报告内容,我们来聊一聊会员制零售业发展。公众号对话框回复11061获取相关报告~山姆会员店是沃尔玛旗下的高端会员制商店,一直以来,它都以独特的商业模式和经营策略在中国市场立足。据沃尔玛2025财年四季度数据(2024.11-2025.1),沃尔玛中国市场净销售额增长27.7%至51亿美元,同店销售增长达到23.1%。截至财年末,在中国沃尔玛门店达283家,山姆会员店达53家。而据《商业观察家》报道,山姆中国2024年全渠道销售额破千亿,达到1005亿元,这意味着山姆会员店为整个沃尔玛中国区贡献了约七成营收。商品力是山姆业务扩张的底层基础。与传统零售商不同,山姆摆脱了“商品全覆盖”的货架经营思维,紧扣消费者需求精选SKU,提供高性价比的商品。山姆遵循宽SPU、窄SKU原则,产品SKU数量仅有4000个,相较于传统大卖场1-2万个SKU数量明显缩减,同一个品类仅选择1-3个最优质牌和产品。标品在总SKU占比中约占比60%+,但标品并不意味着价格和品质的普通,山姆通过标品的定制化,更好地满足中产大家庭的需求;此外山姆通过强品牌认知度进行直采,去除中间环节的同时根据固定毛利率进行定价,从而实现“同品低价”。自有品牌是山姆的核心竞争力之一。通过自有品牌,山姆实现了在空白产品定义标准,在已有领域压缩利润、优化标准。山姆的自有品牌销售占比预计在30%左右,其极致商品价格竞争力在门店也有所呈现,热门商品多数均低于市场同类价格。在优质商品力作为核心竞争力的前提下,山姆积极利用前置仓模式开展线上业务。前置仓的选址与布局主要依靠于线上流量的数据反馈,“以消费者为中心”进行优化选址,前置仓与门店互为补充,以此更好打通线上线下的渠道全生态。消费者通过线上点单仅需30分钟即可送达,前置仓收入计入门店,高客单价和客单量保障了门店能实现盈利。2025财年四季度中国市场电商业务同比增速达到34%,高于整体销售额的增速。据管理层在2025财年第三季度的发言,中国市场约一半的销售额来自线上,得益于超350个配送点组成的网络。通过前置仓提供的极速达服务,不仅增加核心会员复购频次,也为新会员的拉新打下基础。会员制零售的诞生是供应链效率革命、消费分层化、企业竞争策略升级三者共同作用的结果。其核心在于通过付费筛选用户、优化成本结构、强化服务差异化,构建可持续的商业模式。会员制零售服务旨在提高客户忠诚度和消费黏性,通过差异化的服务和权益吸引消费者持续消费。会员制零售服务起源于20世纪中期的美国,最初主要面向高端消费群体,提供定制化的购物服务。2019年Costco进入中国上海,首日因客流过大暂停营业,创下单日销售额破亿纪录。山姆会员店在中国市场迎来爆发,2021年付费会员突破400万,复购率达80%。在仓储会员店销售额+会员年费收入总额的统计口径下,中国会员制零售行业市场规模由2019年的253.63亿元增长至2024年的446.92亿元,年复合增长率达12.00%。预计到2029年,该规模将进一步增长至716.44亿元。会员制零售行业现阶段根据会员制的收费与否可分为付费制会员与等级制会员,前者为客群精细切分的强会员模式,后者则为借靠“损失厌恶”的心理学原理将客群被动捆绑的弱会员模式。

当前中国会员制零售市场呈现出外资品牌主导的格局。老牌会员制零售企业如山姆、Costco得益于长期的口碑及海外市场稳定的利润可以为中国地区的经营状况兜底,试错成本较低。且借助于成熟的供应链体系与经验,在运营过程中外资会员制零售企业明确目标客群,有市场经验去切分用户,因此具备强会员模式经营的资本。

与此同时,中国会员制零售企业由于起步较晚且目标客群的锁定在探索中,尚不具备强会员模式经营的能力。国内最后一家盒马X会员店于2025年8月在上海宣布停业,自此中国本土孵化企业暂未出现强会员模式品牌。会员制零售行业的竞争正从粗放式扩张转向精细化运营。头豹研究院报告指出,中国会员制零售企业“以差异化为主导,主动性避开同类产品、相近模式的趋同竞争”。这种默契不仅出现在后来竞争者中,在山姆、麦德龙、Costco的多年发展中也保持高度一致。商品策略上,会员制零售企业呈现出明显的共性特征。会员制零售企业与传统超市的显著性差异在于精简商品SKU,在同品类中留1-3款;同时以数据驱动(主要包括销售业绩、价格表现、复购率、渗透率等)进行等时定量评估与滚动汰换。此外,自有品牌为会员制零售企业的唯一护城河,在同等商品力(价格、品质等)下,自有品牌商品可以做到价格更低且保持利润。尽管会员制零售行业发展迅猛,但其面临的挑战也不容忽视。中国会员制零售企业目前主要分布于一线与新一线城市,尚未向下沉市场进行渗透,但从市场的实际需求上看,下沉市场实际存在对会员制零售企业自有品牌产品的需求,因此产生了的“代购行为”蜂拥于会员制零售门店,单次购买数量大造成结账排队的冗长,进而伤害到非代购会员的消费体验。对于以会员费为主要利润来源的会员制零售商,代购行为直接影响了会员缴费率。山姆此次的争议,也为整个会员制零售行业敲响了警钟。在市场竞争日益激烈的当下,会员制零售要想立足,就必须坚守“会员至上”的初心。只有真正以消费者为中心,提供优质的商品和服务,才能在激烈的市场竞争中立于不败之地。