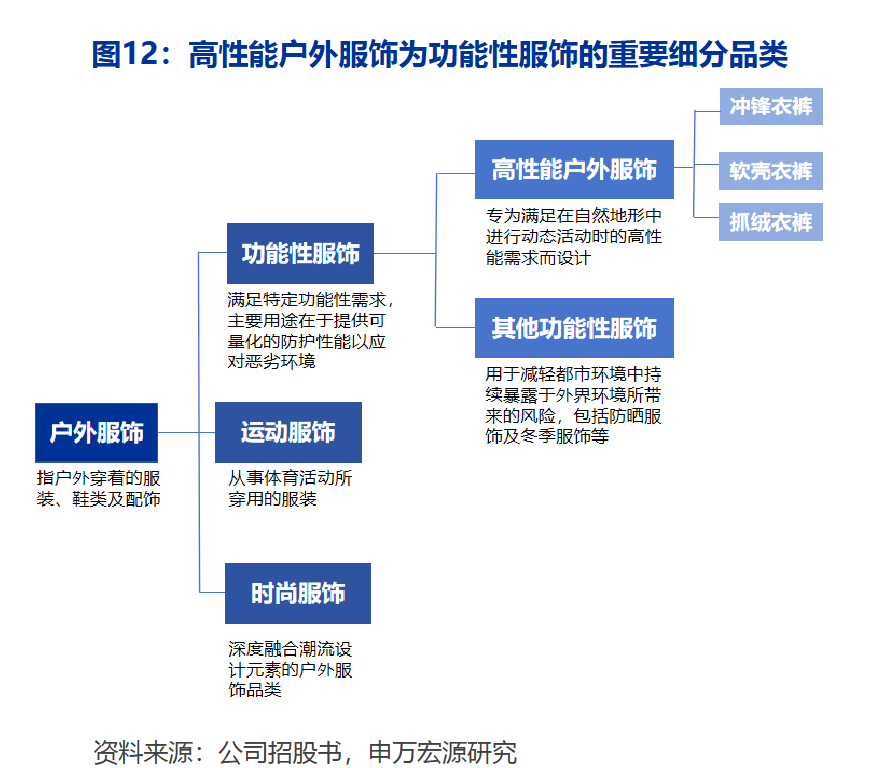

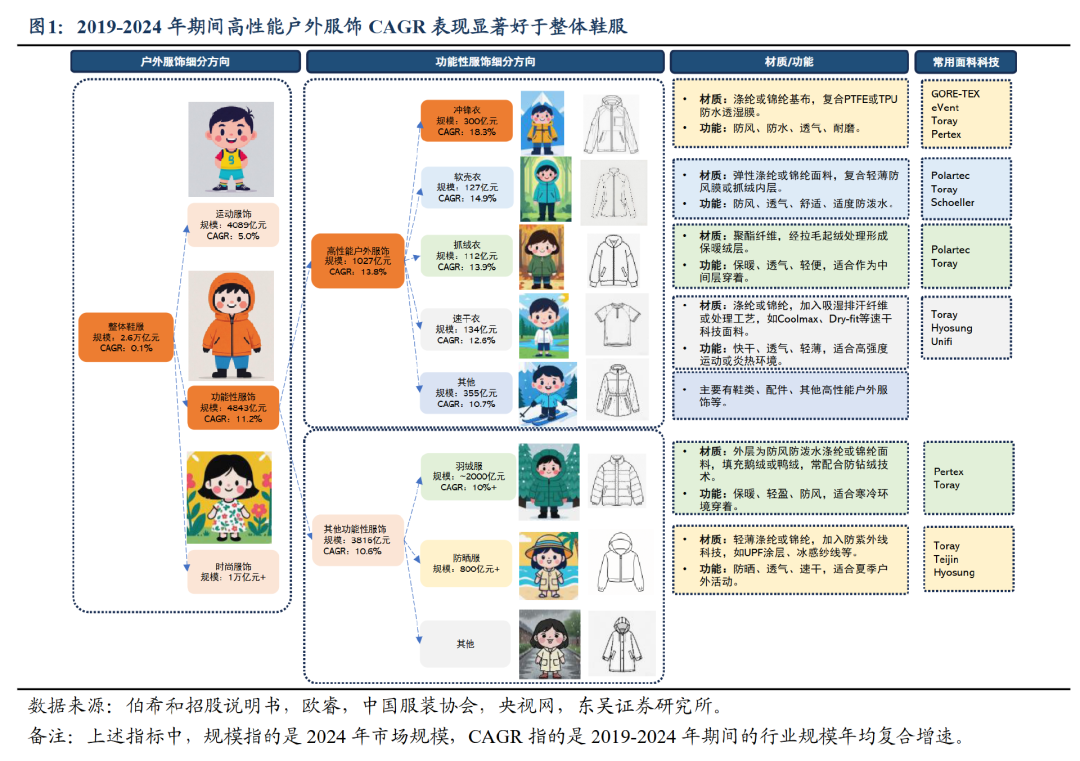

当始祖鸟“炸山”风波引发大家对户外品牌价值观的讨论时,不难发现,户外服饰早已超越简单的穿着需求,成为现代生活方式的价值载体。4月户外服饰品牌“伯希和”在港交所递交招股说明书,成为近期国内户外产业持续景气的事件之一。作为户外产业的核心赛道,高性能户外服饰正以13.8%的复合增长率迅猛发展,今天我们就来聊聊户外服饰市场。:host { all: initial; -webkit-text-size-adjust: inherit; }随着经济发展和健康生活理念普及,“户外”已经成为一种新兴的潮流生活方式,户外运动是指在自然环境中进行的各种体育活动和休闲体验,既包括具备一定技术要求和专业性的高难度探险项目,也涵盖适合大众参与的休闲健身活动。通常包括但不限于登山、徒步、马拉松、自行车、滑雪、皮划艇、滑翔伞、定向等项目,实现山水陆空全覆盖。在户外风潮和悦己消费兴起的背景下,户外服饰也快速发展。根据产品设计,户外服饰可分为功能性服饰、运动服饰和时尚服饰。其中,功能性服饰旨在满足特定功能性需求,主要用途在于提供可量化的防护性能以应对恶劣环境。2024年,功能性服饰的零售额占我国户外服饰行业规模的23.9%。2019年至2024年,其复合增速达10.3%,为所有细分市场中增速最快的赛道。- 高性能户外服饰:专为满足在自然地形中进行动态活动时的高性能需求而设计,包括但不限于登山、徒步及越野跑等活动。此类服装的设计规格针对特定活动需求,强调生物力学效能、磨损条件下的耐用性,以及通过先进复合材料和人体工学剪裁实现对局部地区气候变化的适应性。

- 其他功能性服饰:主要用于减轻都市环境中持续暴露于外界环境所带来的风险,主要包括防晒服饰及冬季服饰等。

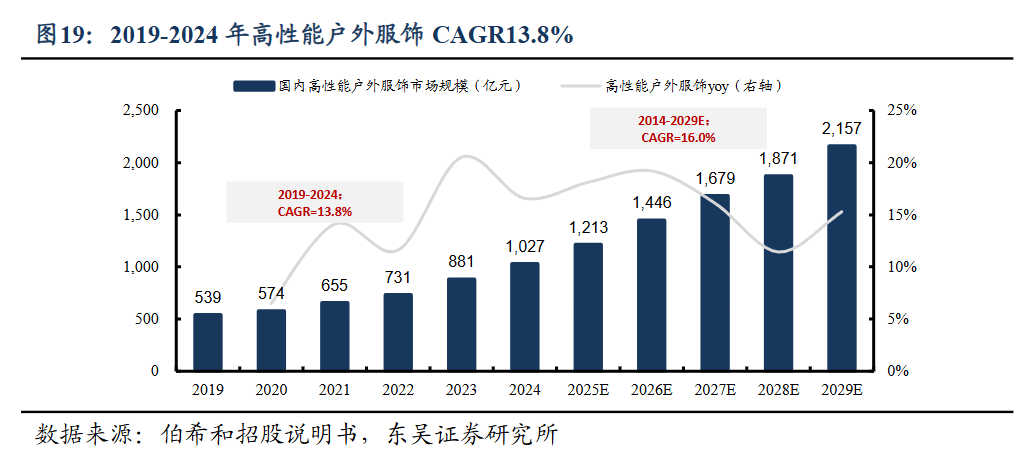

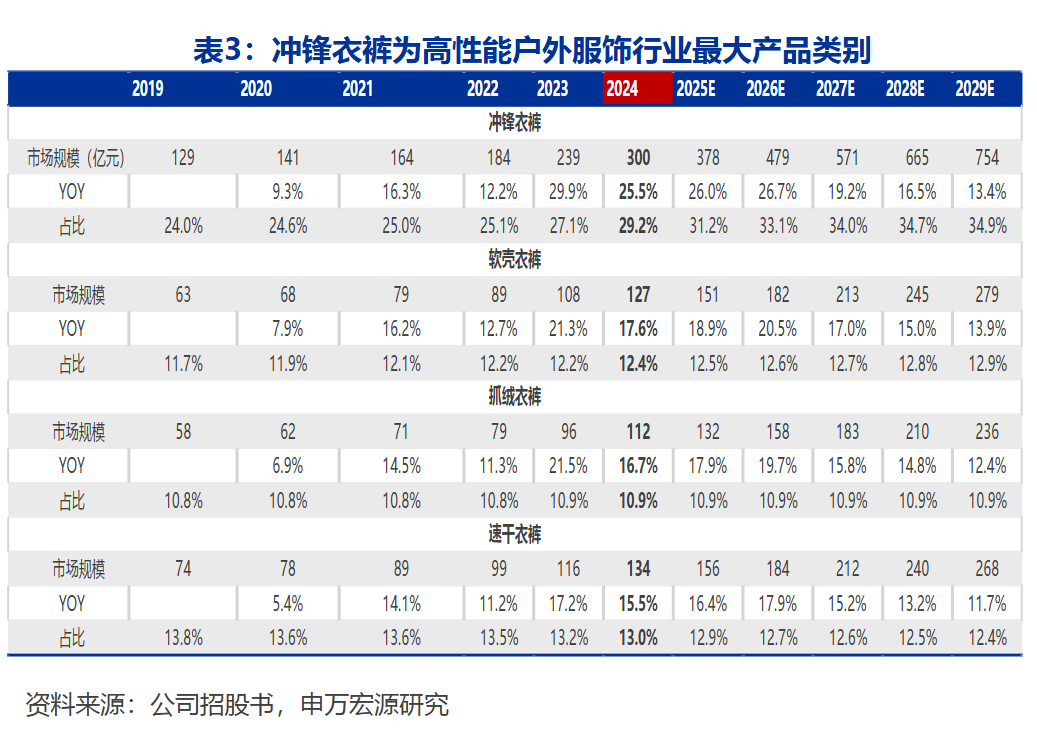

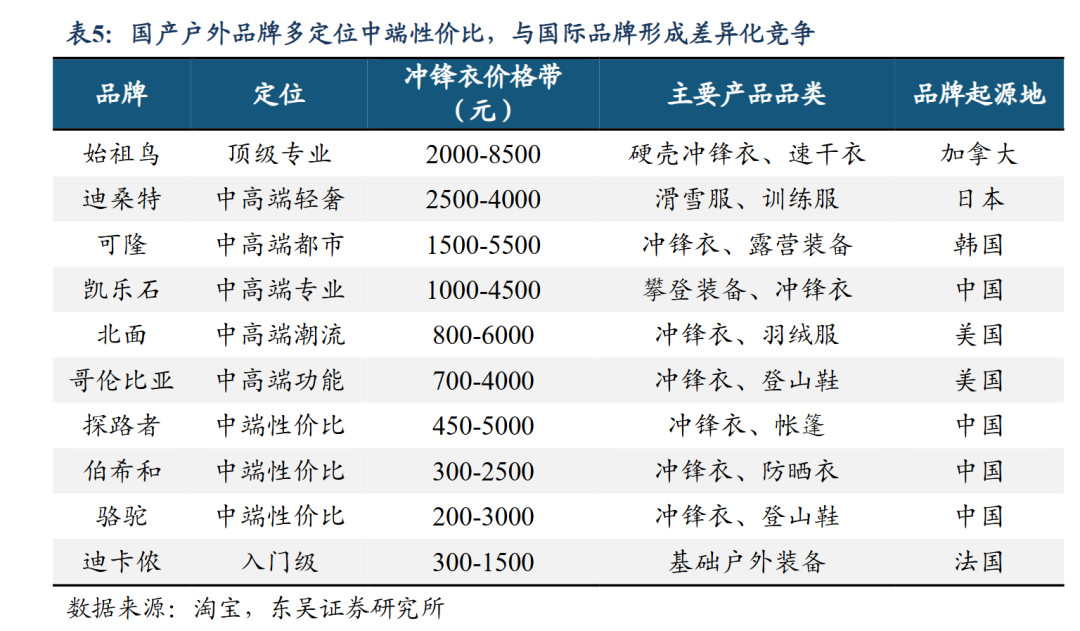

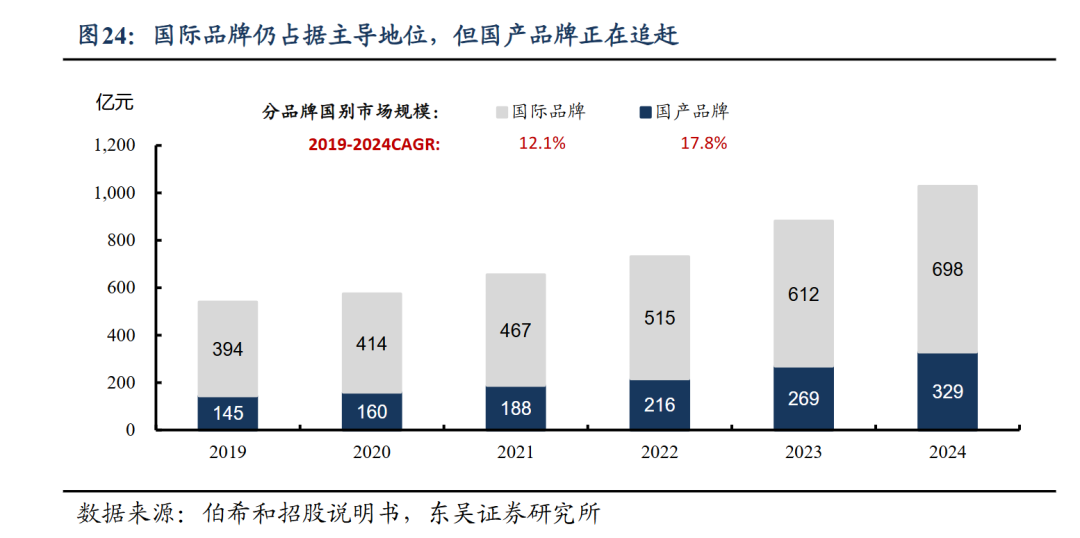

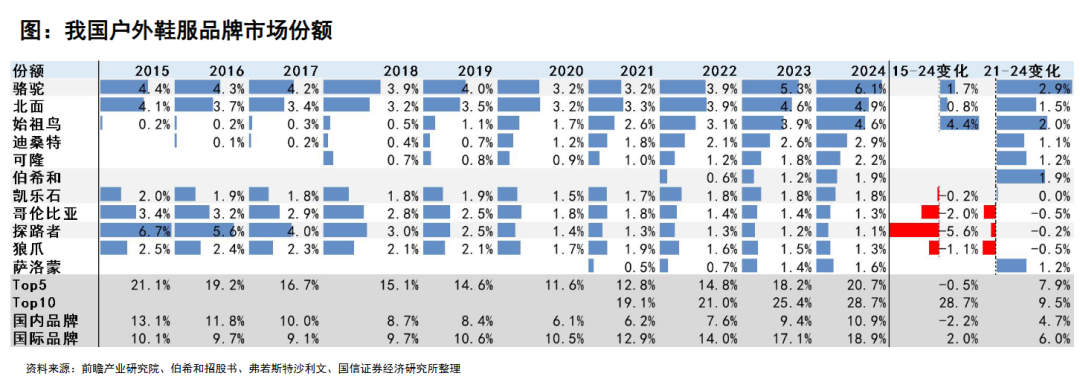

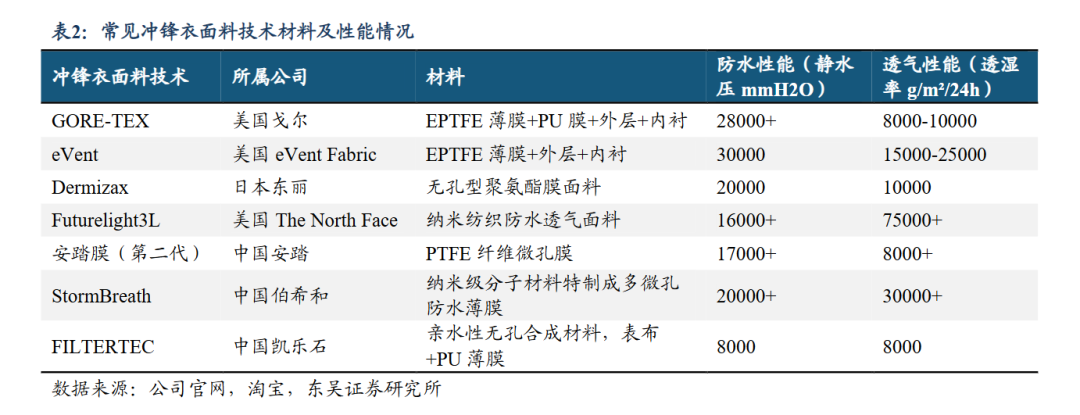

2019-2024年,高性能户外服饰市场的复合增速达13.8%,根据弗若斯特沙利文,预计到2029年国内高性能户外服饰市场规模有望达到2157亿元,复合增速达16.0%。高性能户外服饰对功能性具有较高的要求,使得其材质明显区分于休闲服饰或一般运动服饰。高性能户外服饰按细分方向进一步分为冲锋衣、软壳衣、抓绒衣、速干衣等,对于防水、透湿、保暖、速干等性能要求高于一般服饰。其中冲锋衣裤为最大产品类别,冲锋衣裤具备防水防风特性,是为在户外活动中抵御极端天气而设计的高性能服装,在户外活动和日常穿着中越来越受欢迎。2024年中国内地冲锋衣裤市场规模300亿元,同比增长26%,19-24年5年CAGR达18%。其次为速干衣裤,2024年速干衣裤市场规模134亿元,同比增长16%,19-24年5年CAGR达13%。软壳衣裤、抓绒衣也为重要品类,24年市场规模分别为127/112亿元,同比增长18%/17%。高性能户外品牌定位呈现“金字塔结构”。国际品牌如始祖鸟、迪桑特等多定位中高端,冲锋衣价格带基本在数千元,主要面向专业户外人群或中高收入人群。而国产品牌如伯希和、骆驼等基本定价3000元以内,且核心销售款集中在千元内,主要面向相对大众的消费者人群。国际品牌仍占主导地位,但国产品牌增速更快。在2024年中国高性能户外服饰1027亿元的市场中,国际品牌规模为698亿元,占比68%,仍然占据主导,但国产品牌加码布局,近两年增速更快,19-24年5年间国际/国产品牌CAGR为12%/18%。国产品牌增长更快源自三大引擎:一是持续加码研发投入,推动先进面料技术应用与产品品质升级;二是深度洞察消费者偏好,开发兼具专业性能与中式审美的本土化产品;三是精准锚定性价比需求,以高质价比产品满足细分场景需求。随着国产品牌在产品研发、渠道建设、品牌塑造等方面持续发力,未来有望在中端及大众专业市场实现突破,提升本土品牌集中度。国际头部品牌份额持续提升,TOP10品牌2015/2021/2024年份额分别为10%/13%/19%。国产头部品牌份额呈V形变化,TOP10品牌2015/2021/2024年份额分别为13%/6%/11%。骆驼是目前国内户外市场第一大品牌;伯希和作为新兴户外品牌近年来增速迅猛,2024年的销售体量大约在17.5亿元,在国产品牌中位列第二。随着户外渗透率及户外服饰消费金额持续提升,未来五年内户外服饰行业规模有望翻倍,这也为户外服饰产业链带来机会。产业链主要分为上游制造与下游品牌零售环节。上游制造包括原材料生产与工厂加工环节。冲锋衣核心功能体现主要在于面料系统,如戈尔公司Gore-Tex面料享誉全球,垄断高端功能面料市场;此外一件专业冲锋衣对于压胶、拉链等细节亦有严格要求和把控,国内制造商(如台华新材、伟星股份)则受益行业高景气,通过高质价比和创新切入中高端市场,驱动份额提升。产业链上游呈现“国际技术垄断、国产替代加速”格局,下游品牌增长也直接带动了国内上游制造商订单增长。下游品牌或零售商中,亚玛芬体育、拟上市品牌伯希和、三夫户外、牧高笛、探路者户外服饰收入占比较高,安踏体育户外服饰比重提升较快(2024年占比15%+),李宁、特步国际、361度、波司登等亦布局了部分户外服饰产品,滔搏2024-2025年新增代理户外品牌,预计未来贡献将提升。从始祖鸟的营销争议到国产品牌的崛起突围,户外服饰市场正在经历从“功能崇拜"到"价值认同"的深层转变。谁能在技术创新与人文关怀之间找到平衡点,谁就将赢得这场关于人与自然共生的长期赛跑。毕竟,真正的户外精神不在于征服山野,而在于以谦卑的姿态与自然和谐相处。

:host { all: initial; -webkit-text-size-adjust: inherit; }

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。