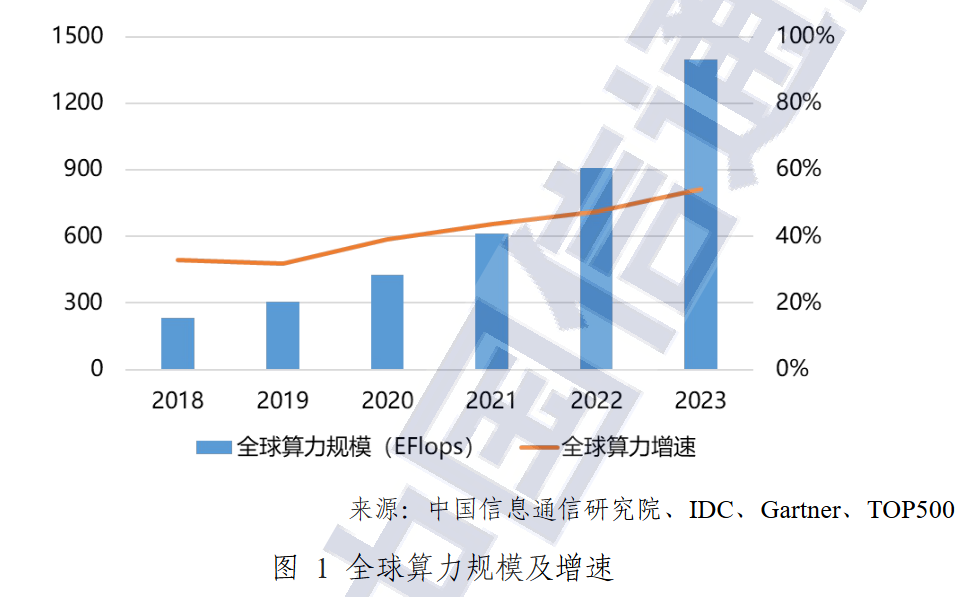

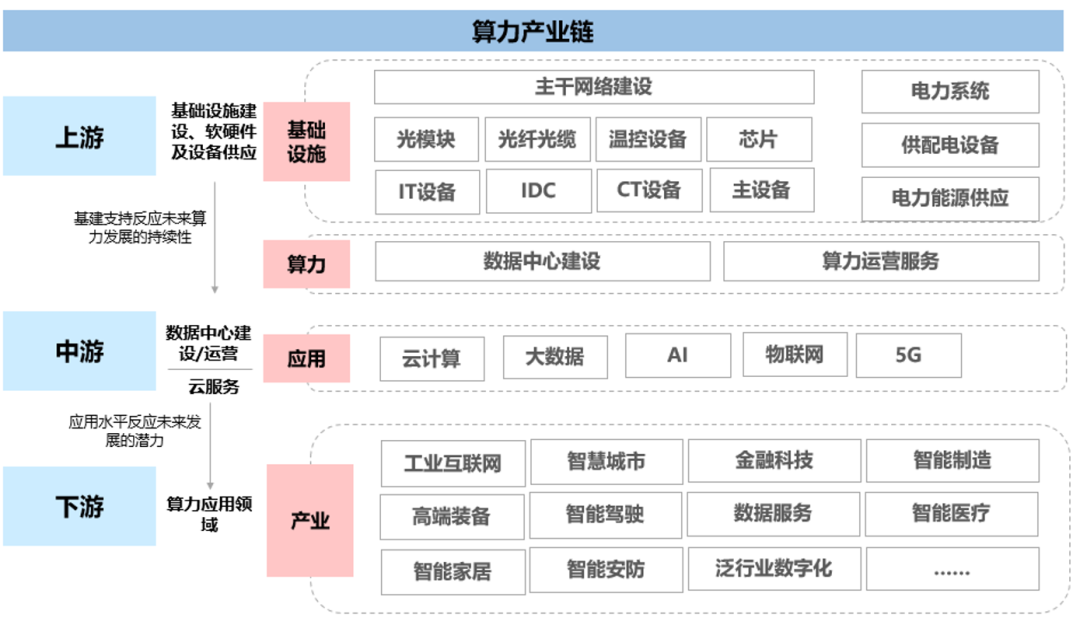

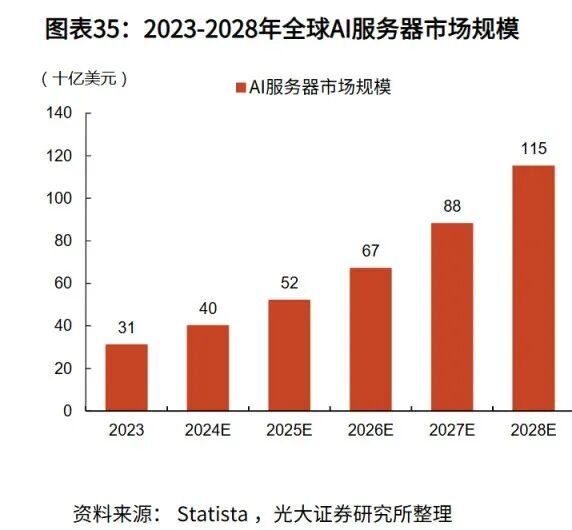

在近期持续火爆的A股市场,算力板块集体飙升成为市场焦点。在全球AI算力需求激增的背景下,像AI芯片、AI服务器、光模块以及液冷技术这些硬件端的代表领域,表现尤其突出,多只千亿市值股票创下新高。今天我们就来聊聊算力产业链上这些热门赛道。点击下方小程序可以查看算力相关专题报告~算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力,主要通过算力中心等算力基础设施向社会提供服务。作为数字经济时代的核心生产力,对推动技术产业进步,加速数字技术与实体经济深度融合发挥着重要作用,其战略性地位和支撑性作用愈加凸显。随着人工智能、大数据、工业互联网等新技术规模化应用,全球算力需求呈现指数级增长。经中国信通院测算,2023年全球计算设备算力总规模为1397EFlops(每秒百亿亿次浮点运算),增速达54%,预计未来五年全球算力规模仍将以超过50%的速度增长,至2030年全球算力将超过16ZFlops(每秒十万亿亿次浮点运算),其中智能算力占比将超过90%。根据IDC的数据,2024年中国智能算力规模为725.3EFlops,预计2028年将达到2781.9 EFlops,预计2023-2028年中国智能算力规模的复合增速为46.2%。算力产业链覆盖范围广阔,具有庞大的挖掘价值。主要包括上游IT软硬件设备、中游的算力网络及平台、下游各类应用场景。上游主要为软硬件及设备供应,例如基础硬件(CPU、GPU、存储器等)、计算设备(服务器等)、网络设备(交换机、路由器、光模块等)、基础软件(如操作系统、数据库、中间件等),这些是计算力、存储力、运载力的最基本单元,也是决定算力质量的根本环节。此外,供配电(配电柜、变压器、UPS等)、散热制冷(风冷、液冷等)等也是重要的配套设施。通过产业链的梳理和分析,可以看到细分赛道有着不同的投资逻辑和重点。AI服务器:需求侧市场持续繁荣,从量价变化看投资逻辑服务器作为算力的核心载体,在算力产业链中起着承上启下的关键作用。受到人工智能大模型的发展热潮影响,全球智算中心建设加速,AI服务器的需求量将大幅度增加。根据TrendForce预测,2023年全球AI服务器出货量将接近120万台,年增长率接38.4%,占整体服务器的9%。预计到2025年整体出货量将增加至190万台,2022-2026年复合增长率将达到29.0%。Statista研究数据显示,2023年全球AI服务器市场规模为310亿美元,预计2024年达到400亿美元、2028年将达到1150亿美元左右,2024-2028年间CAGR约30%。根据IDC的数据,2024年中国AI服务器市场规模将达115亿美元,2027年将达到134亿美元,2022-2027年年复合增长率达22%。随着生成式人工智能任务的不断增加,市场对于高性能和高能效的AI服务器需求将持续增长。未来的AI服务器将注重提高计算能力和处理效率,以适应更复杂、更大规模的多模态大模型应用。结合服务器产业链结构和变化趋势,长江证券认为投资机会主要包含在以下几个方向:1)跟随服务器尤其是AI服务器总量提升的细分方向;2)AI服务器中价值量占比提升的方向,如AI芯片、存储、SSD、PCB、电源、液冷等;3)国产替代的方向,主要包括高端通用CPU、AI 芯片国产替代和配套发电设备国产替代等。AI算力芯片:以GPU为主流,定制ASIC芯片市场高速成长AI算力芯片是算力的基石。当前AI算力芯片以GPU为主流,英伟达主导全球AI算力芯片市场。随着AI算力规模的快速增长将催生更大的GPU芯片需求。根据Statista的数据,2023年全球GPU市场规模为436亿美元,预计2029年市场规模将达到2742亿美元,预计2024-2029年复合增速达33.2%。美国对高端GPU供应限制不断趋严,国产AI算力芯片厂商迎来黄金发展期。由于全球头部云厂商、互联网厂商等对AI算力芯片需求量巨大,英伟达垄断全球GPU市场,因成本、差异化竞争、创新性、供应链多元化等原因,云厂商等大力投入自研AI ASIC,推动数据中心定制ASIC芯片市场高速增长。根据Marvell的数据,2023年数据中心AI算力芯片市场规模约为420亿美元,其中定制ASIC芯片占比16%,预计2028年定制ASIC芯片市场规模将达到429亿美元,市场份额约为25%,2023-2028年复合增速将达到45%。云端AI算力芯片可以关注寒武纪、海光信息,定制ASIC芯片可以关注芯原股份、翱捷科技,先进制造可以关注中芯国际,先进封装建议关注长电科技。光模块是提升AI服务器间通信能力的主流解决方案,对提升网络效率至关重要。AI大模型的训练和推理应用需要海量并行数据计算,进而推升高速光模块需求。

根据Lightcounting预测,2025年800G以太网光模块市场规模将超过400G,随着高速光模块的快速导入,预计2029年800G和1.6T光模块的整体市场规模将超过160亿美元。近年来中国光模块厂商在全球的市占率持续提升,最新发布的2024年全球光模块TOP10榜单显示,中国厂商已在该领域占据主导地位(占7席)。

从应用结构看,约80%的市场需求来自AI数据中心,主要服务于支持Scale-up与Scale-out架构的高性能网络。当前市场主要由Scale-out网络驱动,Scale-up则仍处于早期导入阶段。LPO与CPO等新型技术路径正逐步成熟,CPO有望成为构建Scale-up多机架系统的关键方案。整体来看,AI数据中心架构演进将持续拉动高端光模块需求,为行业带来长期成长动能。可以关注具备较强产品研发选代能力的头部光通信厂商:光模块相关标的中际旭创、新易盛、光迅科技、华工科技等;光器件、光芯片及光引擎相关标的天孚通信、太辰光、源杰科技、仕佳光子等。液冷是使用液体取代空气作为冷媒,为发热部件进行换热,带走热量的技术。液冷技术发展已久,但实际应用中风冷依旧占据主导地位,原因在于风冷尚能满足大部分散热需求。算力时代来临,两大边际变化发生:一方面高密度算力基础设施推动液冷成为刚需,另一方面政策、产业形成需求共振,液冷落地和推广速度加快,市场空间进一步扩大。单相冷板式液冷在液冷数据中心的应用占比达90%以上,是现阶段及未来一段时间业内主流的液冷技术方案。根据Skyquest数据显示,2023/2024年全球液冷市场规模为29/36亿美元,预计2025以及2032年市场规模将分别达到45/194亿美元,2025年-2032年CAGR达23%。根据浙商证券预测,2025-2027年中国液冷市场规模从149.8亿元增长至347.4亿元,CAGR为52.3%。1)液冷系统与设备供应商:英维克、曙光数创、高澜股份、申菱环境、同飞股份、依米康、强瑞技术、飞龙股份;2)液冷服务器与交换机供应商:中兴通讯、紫光股份、浪潮信息、锐捷网络;3)冷却液:巨化股份、润禾材料、统一股份、华峰铝业;4)连接器与管路供应商:中航光电、立讯精密、富士康、鸿日达;5)液冷数据中心基础设施:润泽科技、科华数据、光环新网、奥飞数据、网宿科技。综上来看,在全球AI算力需求呈指数级增长的大背景下,算力产业链的核心价值正持续释放。这些细分赛道,既受益于技术迭代的内生动力,也承接了数字经济发展的外在需求,成长逻辑清晰且市场空间明确。对于行业参与者与投资者而言,把握各赛道的技术趋势、国产替代节奏及供需变化,将是捕捉算力时代红利的关键。

发现报告视频号最新内容

《2025技术趋势》