3500点的攻守之道:解码下半年结构性机会

时隔8个月,周三(7月9日)的9:32沪指站上3500点,创去年11月以来新高。

收盘不到3500,很多群里都在笑称“满3500这次减多少”,毕竟3500在整个A股看来都是一个巨大的套牢盘。

结合各家券商报告,对于今年的股市都维持“结构性机会”的观点。也就是说,不会大涨普涨,但永远都有机会。

展望下半年,股市会有哪些机会呢?报告酱梳理了多篇报告,本文将与大家一同分享相关机会。股市有风险,投资需谨慎。私信【0710】领取全部参考报告。

结构性机会

回顾2025上半年,关税是最大的影响因素之一,好在最终友好落地。

但从下半年全球经济形势看,依然不能太乐观。比如这两天,美国特朗普政府再次对外加征关税,预计下半年全球经济下行风险将增大,IMF进一步下调2025年全球GDP增长预期0.5个百分点至2.8%。

只看美国经济,今年也在小幅放缓,美联储预计将重启降息,可能从9月份开始。

国内经济看,上半年GDP高于年初两会“5.0%左右”的目标,“抢出口”及政策前置发力对上半年国内经济形成明显带动。但下半年出口压力可能会增大。

尽管中美日内瓦会谈后,双方调降关税使得两国贸易得以重启,但美国对中国商品整体加权平均关税税率仍高达38%左右。在高关税的背景下,下半年国内出口面临的压力或将增大,预计全年出口增速在4.0%左右;财政仍有释放空间,但温和刺激仍是基准情形。

短期只看7月的话,市场可能会呈现指数突破上行,科技非银等进攻性板块占优的格局。主要是这几个行业的中报业绩预期向好,半年报披露窗口期成为A股有利的上行动力。

风格方面,7月市场风格可能整体偏大盘风格为主,成长价值或相对均衡。具体来说:

-

第一,从历史来看,近十年7月市场风格相对均衡,大盘风格略占优。

-

第二,外部流动性方面,7月将公布的通胀和就业数据可能导致市场对美联储降息预期形成修正,对短期市场或有扰动。

-

第三,央行季度例会提到“用好用足存量政策,加力实施增量政策”,关注7月政治局会议的表述变化。

-

第四,市场交易和增量资金层面,近期在以伊冲突缓和后,A股权重板块上涨,市场风险偏好整体回暖。

整体看,大部分机构看好两条主线。一是A股核心资产价值重估的机会,包括高股息价值板块,各领域行业龙头等,重点推荐非银、有色、新能源汽车等板块龙头机会;另一方面建议关注各类主题机会,重点推荐国防军工、科技(AI、人形机器人、自动驾驶)、大消费(创新药、新消费)、重组等。

细分行业

根据机构观点,我们看三类主题机会。

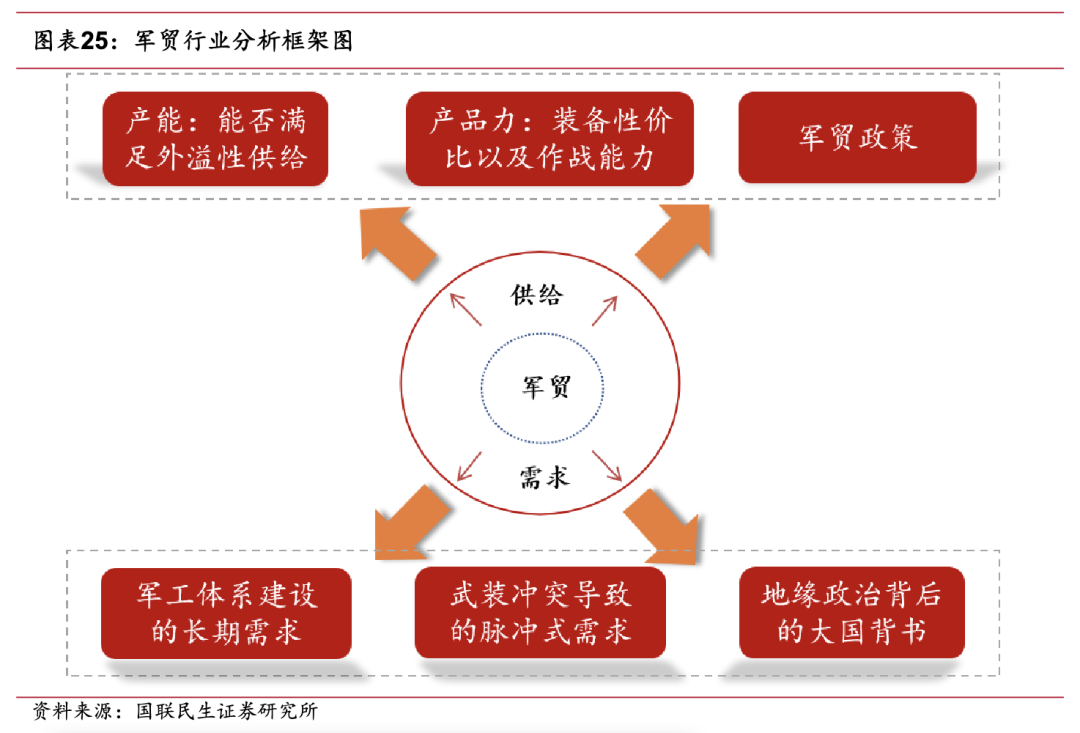

1.国防军工

2025年上半年,国防军工行业变化较大,从春节后力争完成十四五规划动员令下,产业层面订单反转,到印巴冲突下,我国装备首次取得海外优秀战果,内外需同时迎来较大的拐点。

展望2025年下半年,整体国防军工板块在当前世界多极化的趋势下仍将是占优的配置选项,产业有望迎来三重拐点:“十五五规划”、“内需赶工”、“外贸订单0-1”,从日历效应的角度来看板块在三季度的表现占优。

基于此,大多数券商看好弹药产业链的赶工复苏,看好军贸中长期重塑板块估值,看好军转民的新质生产力要素渗透率快速提升。比如最近大火的低空经济、深海经济等。

2.科技

从成长角度来看,二季度AI产业取得重大突破。

海外云侧AI主要看英伟达产业链。自四月起NVL72机柜量产问题逐步解决,在一季度机柜出货仅略超一千台的基础上,二季度机柜出货或突破六千台,三季度供给侧瓶颈或完全消除、出货或突破一万台,与此相对应的则是产业链配套订单迅速放量的趋势。

需求端方面,近期博通、Marvell等海外巨头纷纷上修ASIC需求指引,2026年-2028年算力需求或仍保持中高增速,而从应用端趋势来看,选取海外谷歌和国内字节为代表,其推理侧tokens消耗数近一年维度分别提升50倍和100倍,推理侧算力需求呈现显著的爆发趋势。

同时,年内大概率出现的Agent应用趋势和三季度发布的GPT5模型,或将进一步推升推理侧需求上升的斜率。另外,GPT5模型能力若呈现跨越式发展,则有可能推动新一轮的训练侧需求爆发。

机构建议持续关注海外算力链投资机会,其中英伟达链或将进一步实现板块性修复行情,另外ASIC链如二线PCB、二线光模块等方向则有可能实现超额弹性。

国内云侧AI主要看互联网大头。除字节外,Deepseek、阿里、腾讯等推理侧tokens消耗数同样成爆发趋势,国内大厂推理侧tokens消耗数加总已接近海外大厂加总水平,同时国内Agent应用渗透相比海外晚了近一个季度,目前才刚刚开始,乐观假设下,未来一年国内推理侧需求或超过海外。

从算力供给侧来看,随着中美对抗加剧,国内大厂能够采购到的海外算力芯片越来越有限,国内算力芯片缺口呈现进一步扩大的态势。由于大陆龙头晶圆厂的年修事故问题,上半年国产算力芯片的良率和产量爬坡都受到负面影响,乐观假设下,下半年国产算力供应或迎来显著增长,可以关注国产算力供应链投资机会,重点关注ASIC合作开发商、龙头芯片厂商、国产服务器配套供应链、算力租赁供应商、数据中心配套供应链等方向。

端侧AI目前更有前景的是AI眼镜,可以关注三季度相关新品的产业链。

从国产替代角度来看,先进制程晶圆代工厂和半导体设备板块仍然具备投资价值。随着国内算力芯片缺口呈现进一步扩大的态势,国产算力芯片需求迅速提升,这或将推动国内龙头晶圆厂和存储厂的先进制程产线扩张超预期,可以关注先进制程晶圆厂估值提升的投资机会、国产光刻设备及上游相关供应商订单从0到1的投资机会、以及其他半导体设备国产化率提升的投资机会。

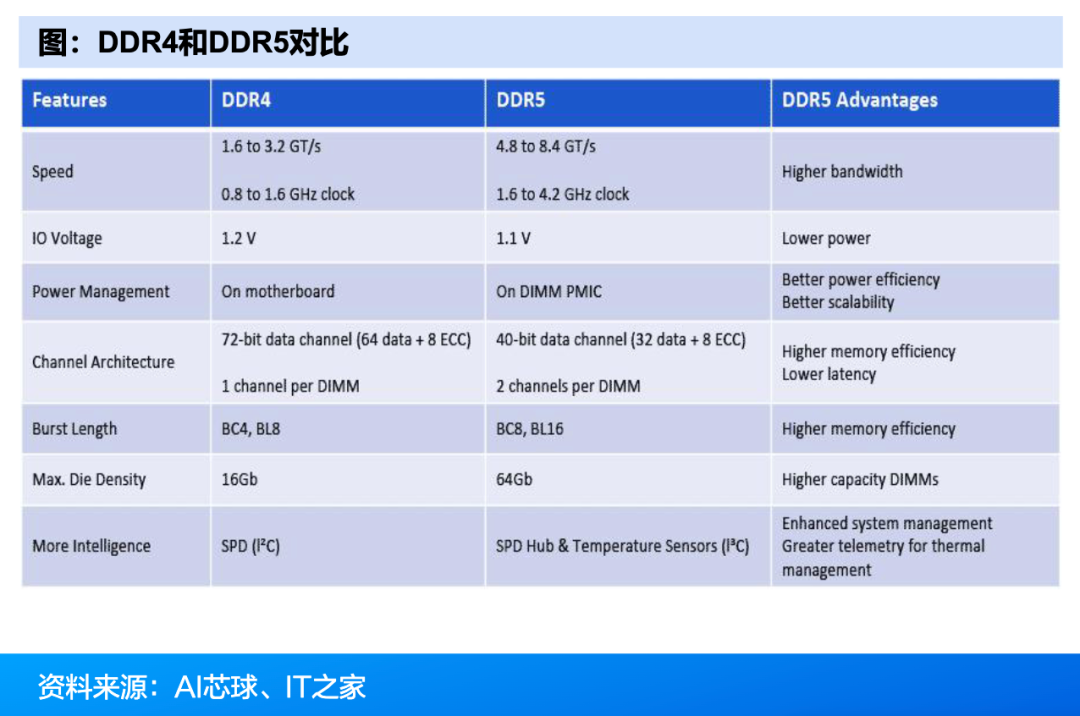

从周期角度来看,科技行业整体周期在2024年下半年到2025年上半年进一步下行触底,2025年二季度开始,海外三大存储厂先后提前对DDR4产品进行停产,存储板块再次进入上行周期,二季度DDR4产品现货单季涨幅超过200%,由于停产带来的供需缺口,DDR4涨势预计将持续到三季度,同时带动DDR3和DDR5现货出现不同程度的上涨,可以关注存储产业链投资机会,重点关注存储模组厂商周期性投资机会。

3.大消费

我国消费现状已从过去的“消费升级”逐步进入到“消费分级”的新阶段,具体体现为:

-

更加追求性价比:对于那些技术附加值较低、产品同质化严重的传统消费品,消费者表现出更理性、更追求性价比的行为;

-

愿意对部分新型产品或服务付出一定溢价。

快节奏的生活方式和信息过载等因素影响当代人的心理健康,推动情绪消费兴起。另一方面,随着时代的发展,我国消费结构从生存型消费往享受型、精神型消费扩展,潮玩、古法金、美容护肤等相关行业受到追捧。

情绪消费向“悦己型”延伸,比如火遍全球的潮玩泡泡玛特,接下来可以关注覆盖全产业链、拥有优质IP资源、渠道布局广泛的潮玩企业。

珠宝行业有些分化,金价一直在高位,短期看金饰买的就少了,但其中老铺黄金的古法黄金最为火爆,另外,老凤祥、周大生等加速工艺升级,IP联名款溢价率达30%-50%。板块股息率普遍超4%,防御属性凸显。

化妆品行业进入“国货反超”阶段,2024年国货市占率达55.7%。珀莱雅、韩束等品牌通过大单品策略(如双抗精华)和抖音渠道扩张实现逆势增长,头部品牌618GMV增超30%。功能性护肤品赛道呈现高景气,比如,锦波生物重组胶原蛋白产品获FDA认证,薇诺娜敏感肌修护产品复购率超60%。

整体看,下半年更需要布局确定性的机会,坚守“业绩为王”准则,同时警惕美国关税政策复审(9月到期)的结果。可以通过行业分散和股债平衡的方式降低波动。

更多行业和公司的机会可以在发现报告官网/小程序查阅具体行业策略报告及公司报告,进一步了解!

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。