光伏产业突飞猛进,还有机会上车吗?(附个股)

随着各省“十四五”能源规划陆续出台,在“碳达峰”、“碳中和”目标指引下,光伏等可再生能源新增开发规模逐渐明晰。其中16个省份明确了超258GW以上光伏等可再生能源新增装机目标。从规模来看,“十四五”期间仅海南、内蒙古两省光伏新增规划约占到总量的39.5%。

回顾过去十年发展,组件不断让利于下游,市场规模位于2500亿元左右。随着光伏迈入平价时代,未来十年行业新增装机年均复合增长率维持13%以上。光伏行业增量确定性和增速将远超行业降本速度及降价速度,市场空间步入持续扩张阶段。那么,光伏产业链涉及哪些细分行业?二级市场的大涨之后还能继续向上吗?哪些个股最有优势?

本文,报告酱主要参考西部证券《华夏中证光伏产业,指投光伏成长机遇》和光大证券《碳中和(环保+电新)领域21年下半年投资策略:坚守碳中和、光伏、锂电三大黄金赛道》,介绍了关于光伏的基本概念,详细梳理了光伏产业链相关个股,希望能为您的投资决策提供更好地帮助。

01

光伏是什么?

为实现碳中和目标,2020-2060年,全球光伏年均新增装机需求预计达1189.13GW,21年全球新增装机量预计为165GW。在3060碳中和政策的驱使下,光伏板块长期成长趋势明显,看好行业长期发展趋势。

02

产业链分析

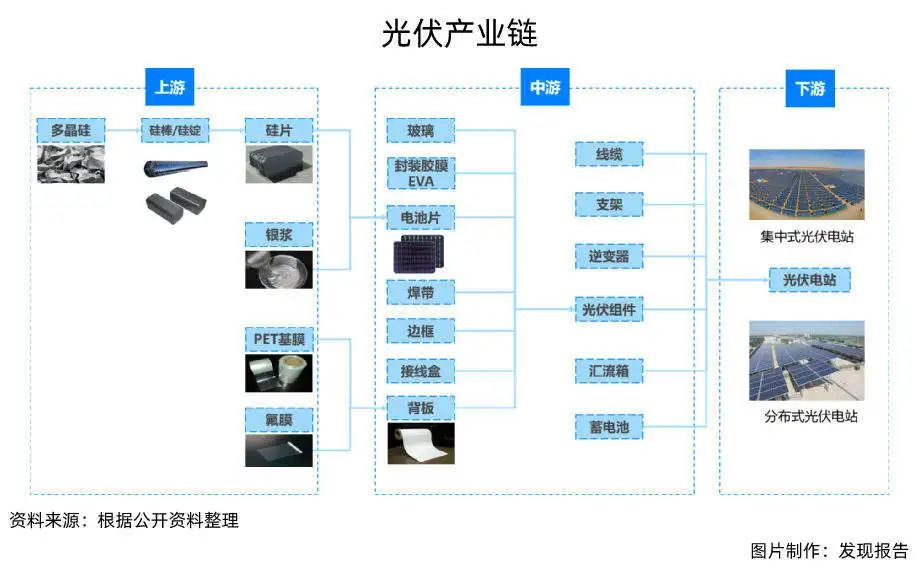

光伏行业属于产业集中度较高的行业,主原料链中产量产能位前列的企业上市公司较多,且多覆盖上、中、下游多个环节。根据发现报告从公开资料整理来看,上游主要是以硅、硅片为主的原材料,中游是经过加工的电池片、组件等,下游就是最终的光伏发电系统。

中证指数公司将主营业务涉及光伏产业链上、中、下游的上市公司股票编制成光伏产业指数,指数代码931151,成份股数量50只,指数基期2012年12月31日,2021年8月4日指数最高5193.80,距离今年最低点3055.13点,已累计涨幅61.81%。

-

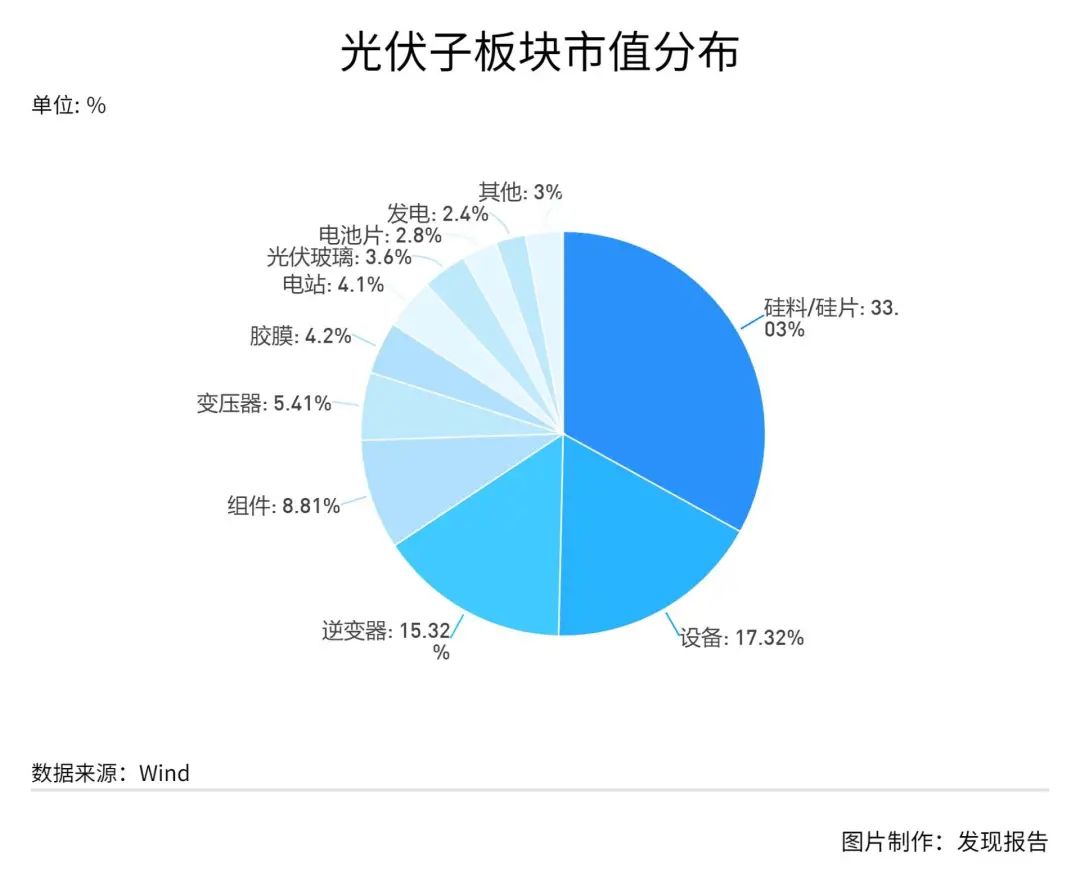

该指数中,前十大成份股市值截至2021年7月28日占比66.85%,阳光电源是第一大权重股,其余隆基、中环和通威权重也超过9%;

-

其中产业上游权重最大,原材料端的硅料/硅片占比33%,光伏设备占比17.3%,逆变器占比15.3%,组件占比8.8%;

-

从研究覆盖来看,光伏产业50只成份股中目前有33只有研究覆盖,7月28日的市值占比90%,覆盖度较高,2019以来净利润增速持续提升,市场预期今年基本面高增长,在A股板块中属于成长性优秀的资产。

03

为何上涨?

光伏产业是基于半导体技术和新能源需求而兴起的朝阳产业,是未来全球先进产业竞争的制高点。目前,我国正在积极推动智能光伏的发展、应用。究其上涨的原因,报告酱认为,一方面是国家政策的支持;另一方面,光伏技术的发展使得光伏的度电成本持续下降。

2019年是光伏产业的拐点之年,若以此为基点定价光伏板块未来基本面的价值。2019年前三季度新增装机同比下降53.7%,Q4环比改善,市场对2020年的新增装机预期较乐观,只是2020年一季度不期而遇的疫情使得新增装机容量下降了24.04%,故2019年11月15日光伏产业指数出现阶段低点1535点,2020年3月31日也出现阶段低点1631点。

若再将2019年底至2020年初的市场底部作为2019年光伏产业基本面价值的锚定点,绩优光伏成份股在景气拐点之初的估值仅24倍,从底部以来的涨幅来看,研究覆盖成份股累计上涨了180%,而绩差股只上涨了42%。

2021年3月,行情企稳于2021年基本面价值,体现出市场理性的一面,之后的反弹是提前反应2022和2023年的基本面价值。基于2021年7月28日有研究覆盖成份股的定价数据,光伏产业指数2021~2023年基本面对应指数点位3365、4318和5119点。2021年8月4日,光伏产业指数收盘于5193.80。报告酱认为,目前是由情绪面推涨至此,长期的板块空间仍取决于产业景气延伸,短期不宜追高。

参考光大证券观点,光伏行业超额收益的源泉在于价格成本下降带来的装机量超预期,硅料快速下跌或者有快速下跌预期时机会较大。根据硅业分会发布数据,多晶硅价格呈现缓跌走势,7月报价连续4次下调,最大跌幅近2%。

硅料价格见顶缓跌后,组件和电池片企业经营将趋向好转。据行业内人士透露,此前硅料价格高,是因为硅片厂商的扩张。在硅片的产能基本确定后,硅料的价格也就失去再涨的动机。目前硅料还在高位,成本压力的好转不明显,但是下跌趋势如果持续,对光伏中下游企业是非常大的利好。

对于后市行情,行业上下游观点并不一致:

-

电池片和组件企业普遍认为,7月份的连降释放出回暖讯息,涨价的动机已经走弱,下半年经营很有希望好转;

-

而在硅料厂商看来,成交价格随行就市,在硅片需求支撑下,硅料价格难以出现大幅波动。

基于上述内容,报告酱认为可以从产业链全局去看二级市场的上市公司,为此,接下来我们筛选了各细分领域的行业龙头做了详细介绍:其中首推各行业龙头——阳光电源、隆基股份、中环股份、通威股份、先导智能、合盛硅业、福莱特、大全能源。

01

阳光电源(300274)-全球逆变器龙头

公司主营新能源发电设备、分布式电源,全球光伏逆变器出货量最大公司。公司是储能逆变器及储能系统双龙头,预计今年收入超10亿元,随强制配储政策密集落地和储能经济性拐点临近,未来有望爆发式增长。逆变器、储能与EPC三大业务共享渠道、协同发展,作为未来业绩增长点的潜力逐步显现。

-

13年起抓住国内光伏爆发机会拓展到下游电站业务,19年EPC全球市占率第二;

-

14年进军储能,16年至今储能系统装机稳居全国第一;

-

15年开始重点拓展海外市场,近三年全球市占率保持15%左右,稳居前三,截至20年6月底累计装机突破120GW;

-

16年起拓展组串式逆变器,今年占比预计提升至60%。

02

隆基股份(601012)-单晶技术的领头军

单晶的崛起归因于技术变革和政策驱动,离不开全产业链的共同努力,公司在单晶发展中起到了关键作用,是推动单晶技术变革的领头军。在公司的引领和推动下,单晶技术多点开花,掀起了一场从硅棒端到电池端几乎整个产业链的技术变革,而公司也借助单晶的崛起建立起了光伏产业链自上而下一体化的隆基帝国。

-

2021年公司硅片/电池/组件的产能将达到105/38/65GW,产能增长率分别为23.5%、26.7%、30%,面对硅片环节日益激烈的竞争格局,公司的产能逐步向下游电池和组件环节倾斜,一体化进程加速。

-

公司具备较强的议价能力,在面临上下游价格波动的时候能够充分发挥价格传导能力,成为产业链各环节博弈的赢家。

-

公司产品的光电转换效率多次打破世界纪录,TOPcon,HJT等多项技术与产品处于行业领先地位,构建了具备全球竞争力的研发体系。

-

2021年公司两大新动作在于BIPV和氢能新赛道的布局,公司通过收购森特股份,开启BIPV光伏增量市场,同时通过成立隆基氢能科技公司,布局氢能新赛道,为实现光伏+氢能清洁能源高效利用的能源变革打下基础。

03

中环股份(002129)-光伏产业半导体化

半导体硅片的发展规律被迁移至光伏领域,而这一趋势的引领者正是——中环股份。中环成为光伏产业半导体化的“吹哨人”,秉持“和而不群”的不羁思想,公司以技术研发为依托,倡导产业链上下游的相互合作,致力于引领整个产业的发展。

公司是国内唯一同时具备直拉法和区熔法半导体硅片制备技术的硅片制造商;公司专注于硅单晶技术五十年;半导体硅片已累计通过58个国内外的客户认证,28个客户涉及8个大品类的产品正在小批量、中批量认证过程中;在硅片产品方面,8英寸区熔法和直拉法硅片已经实现量产,包括应用于IGBT器件的8英寸区熔抛光片、应用于功率器件的8英寸重掺抛光片及应用于集成电路领域的LowCOP产品等;12英寸直拉法硅片验证情况良好,也于2020年实现量产。伴随半导体产品和工艺升级具很高的同步升级效应,未来十年在摩尔定律的推进下,半导体技术将持续革新,使得半导体硅片具备较高产品创新和升级空间。

04

通威股份(600438)-光伏制造龙头

公司作为硅料和电池双龙头,拥有大制造企业卓越的管理能力和成本质量把控能力。2020年公司硅料平均生产成本3.87万元/吨,处于行业第一梯队,在建项目投产后成本将进一步降低。2020年公司电池在保证质量行业领先的同时,非硅成本降低到0.2元/W以下,远低于行业平均水平0.25元/W。

-

2020年公司名义产能8万吨,行业排名第一;2021Q4开始,公司新产能将陆续投放,2022年底公司名义产能增至33万吨,产能市占率提升至35%左右,公司稳坐硅料龙头地位,新产能的投放将带动公司业绩持续增长。

-

公司现有单晶PERC产能32GW,稳居行业第一;2021年硅料硅片涨价压制电池盈利,硅料价格调整后电池盈利性有望得到修复。

-

公司积极布局N型电池技术,眉山1GW的TOPCon电池中试线正在建设中,金堂1GW的HJT电池产线已经流片,随着中试线的持续推进,公司有望率先实现量产。

-

高瓴资本旗下的中国价值基金认购了约5亿元,还有公募睿远基金、百亿私募迎水投资等机构参与。

05

先导智能(300450)-光伏自动化设备

先导智能于2002年成立,从薄膜电容器起家,薄膜电容器设备的赋能分选、焊接工艺与光伏行业硅片自动上下料机、串焊机在技术上具有同源性。2009-2010年,公司针对性布局光伏自动化设备,从硅片上下料机和串焊机入手,以无锡尚德为切入口,进入光伏自动化设备板块。2019年光伏业务收入达4.95亿元,占总营收10.56%。

-

技术上,公司引进芬兰、新加坡和日本的博士团队,与澳大利亚新南威尔士大学合作,专注于研发提高光伏电池转换效率的关键装备。

-

先导的ALD背钝化设备、高速串焊机、MBB多栅串焊机、叠瓦焊接成套组件设备等均达到了全球领先的水平,结合先导自主研发的MES系统,可为光伏企业打造“无人车间”。

-

光伏行业降本增效驱动下,产业自动化需求及对设备的性能要求日益提升,光伏各环节技术升级均依托高性能设备实现,先导有望成为光伏自动化设备领军者之一。

06

合盛硅业(603260)-产业链一体化的龙头

公司是业内为数不多的兼备工业硅和有机硅产能的企业之一。公司工业硅主要布局新疆,利用当地的煤炭资源和电力成本优势,打造“煤-电-硅”一体化产业链;有机硅主要布局四川、新疆和浙江,在西部利用园区资源优势,实现热电联产,在东部利用地理位置优势,贴近下游客户。2020年,公司工业硅和有机硅的单体年产能分别是73万吨和53万吨,均居全国第一。根据公告,未来公司工业硅和有机硅单体产能有望达到113万吨/年和133万吨/年。

-

公司在产能布局方面有难以复制的先发优势:工业硅的生产布局在新疆,仅靠自备电厂和石墨电极即可为每吨工业硅的生产节省3700元左右的成本(与外购电极+公网电相比);

-

2019年,公司已与云南政府签订协议,计划在云南昭通新增80万吨工业硅单体;

-

受益于产业链一体化,公司有机硅的毛利率水平也显著高于同行其他可比公司。

-

政策对行业总产能的约束,可以有效阻碍新企业的进入,随着新企业进入门槛的提高和落后产能的出清淘汰,公司的资源卡位优势得到巩固。新产能如期投放后,凭借公司位于工业硅行业成本曲线最左侧的优势,合盛硅业营业收入和业绩中枢有望实现进一步提升。

07

福莱特(601865)-光伏玻璃龙头

国内第一家打破国际巨头对光伏玻璃的技术和市场垄断的企业。公司在光伏玻璃的配方、生产工艺和自爆率控制等关键技术方面处于行业领先水平,2020年产能份额达18.28%,21-23年,公司产能有望持续快速扩张,2023年末产能有望达2020年末的4.1倍。作为行业领军企业,公司成本优势显著,在21M3末光伏玻璃大幅降价的情况下,当前行业盈利已处于底部区间,而公司仍能获取会计利润,为公司高速扩张计划的实现奠定良好基础。后续若行业供需格局边际改善,公司有望迎来量价齐升阶段,高成长性可期。

08

大全能源(688303)-高纯度多晶硅

公司从事高纯多晶硅的研发、制造及销售,为下游硅片、半导体等厂商提供高纯多晶硅原材料。公司目前多晶硅产能为7万吨/年,产量占国内总产量的19.52%。2020年,公司实现营业总收入46.64亿元,同比增长92.25%;实现归母净利润10.43亿元,同比增长322.34%。公司业绩增长主要受益于多晶硅价格企稳叠加产能放量。2021年第一季度,公司实现营收16.61亿元,同比增长40.83%;实现归母净利润5.82亿元,同比增长130.40%。

-

2020年底,公司产能占市场份额的16.69%,产能规模在业内处于第一梯队。

-

根据SEMI统计,2020年全球电子级多晶硅市场需求达到3.46万吨,同比增长约3.0%。

参考研报

01

行业全景

【光大证券】碳中和(环保+电新)领域21年下半年投资策略:坚守碳中和、光伏、锂电三大黄金赛道

【信达证券】化工行业专题研究报告:技术与政策并进,光伏景气带动上游材料机遇

【安信证券】拥抱光伏行业景气周期-汇添富光伏产业ETF投资价值分析

02

公司研报

隆基股份【首创证券】单晶科技成就隆基价值,分享行业红利未来成长可期

先导智能-【华西证券】菁益求精-公司系列4:追求极致,先导光伏自动化设备处行业前列

大全能源-【申万宏源】光伏多晶硅品质与成本领先,格局优化头部受益

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。