2024三季报前瞻!有哪些结构性亮点?

在波动中寻找价值的锚点。

随着A股市场三季报披露季的到来,多家上市公司已提前预告其前三季度业绩情况。根据Wind数据统计,截至撰文,已有76家A股上市公司发布了三季度业绩预告,其中不乏业绩预增幅度和规模均令人瞩目的企业。

在市场波动较大的背景下,基本面是投资决策中重要的参考因素之一。哪些行业比较有潜力?哪些公司有望获得超预期的业绩?10篇报告,我们一起来看看。

潜力行业

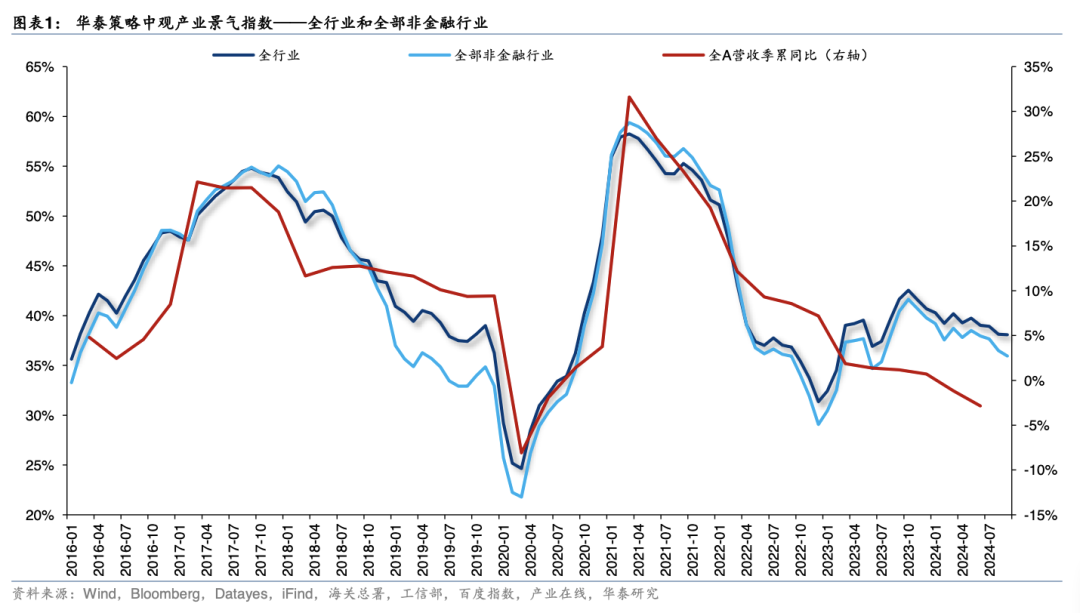

从9月数据看,全行业景气指数环比持平,三季度开始慢慢走弱。但在这其中,大金融、中游制造和TMT景气有望率先企稳回升,中游材料、上游资源和可选消费是景气下行的主要拖累项。

华泰总结了三季报潜在亮点的四大线索:

-

海外和G端结构性加杠杆驱动;

-

全球科技周期驱动;

-

以旧换新驱动;

-

产能加速出清后困境反转。

具体来看,在本轮资本开支下行中,结构性加杠杆的方向主要来自海外和G端,这其中有五个行业可以关注:

-

自动化:8月工业机器人产量同比增速回升,7月日本机器人订单额同比降幅收窄;

-

挖掘机:8月挖掘机内销量同比增速上行,开工小时数、出口量同比转正,CME预估9月挖掘机内外销同比增速继续爬坡;

-

电网设备:8月电网投资同比增速回升,变压器出口额同比增速大幅上行,7月国内新增变电设备容量同比小幅转正;

-

船舶:8月手持订单量同比增速上行,9月新船VLCC价格同比增速走平;

-

光伏中游:逆变器出口额同比7月转正后,8月继续爬坡,电池片、组件出口延续量升价减,整体亦企稳回升。

全球科技周期驱动的主要是电子、通信设备,截至Q3全球电子周期持续爬坡,但近期出现边际放缓迹象,也要注意年末的见顶压力,具体行业主要有:上游PCB、半导体中游(制造、设计、封测等)、消费电子中游(存储器)。还可以关注受云/AI资本开支扩张驱动的服务器和光模块。

大消费方面,关注以旧换新驱动的耐用消费品,部分大众消费,其中有5个行业可以关注:

-

家电:9月以来京东等电商平台家电以旧换新消费快速增长;8月空调内销量同比降幅收窄,出口量同比小幅回落、但仍处于高位;根据产业在线数据,空调10-12月排产数据较此前有所上修,联储降息后美国地产链需求复苏或拉动国内出口;

-

家居:建材卖场零售额同比6月转正后,7月继续爬坡,家具出口额同比降幅收窄;

-

日用品/化妆品:7-8月日用品零售额同比增速回升,化妆品零售额同比降幅收窄;

-

酒旅:9月酒店RevPAR同比降幅收窄(RevPAR,指每间可供租出客房产生的平均实际营业收入);

-

调味品:8月全国餐饮收入同比增速回升,成本端改善。

困境反转的主要关注三个行业:

-

养殖:Q3以来猪粮比价回升,8月能繁母猪同比降幅收窄至4.8%,但本轮产能去化的核心是现金流压力,产能修复较晚、较缓。例如,龙头牧原股份Q3业绩预喜,降成本、增出栏和冬季猪肉消费旺季临近下,盈利能力有望持续改善;

-

造纸:8月造纸PPI、产成品库存同比均上行,延续主动补库;新增供给收缩下部分主要纸种的供需拐点渐近;

-

塑料:Q3以来塑料(PMMA)价格显著回升。

潜力公司

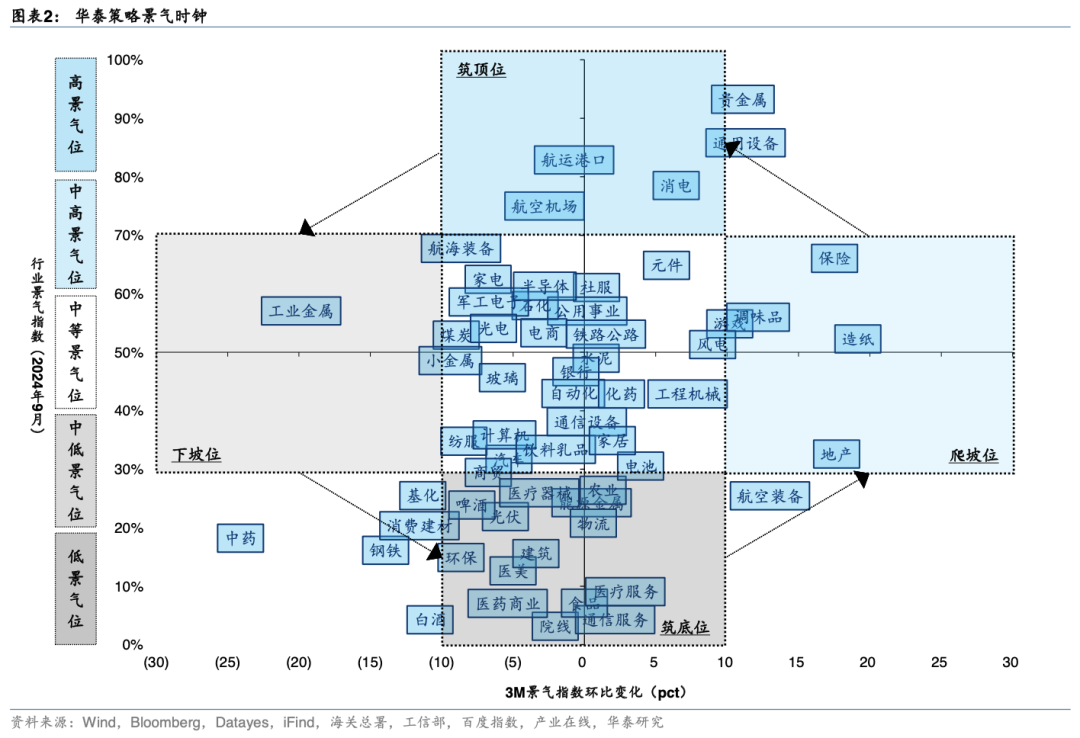

根据华泰策略景气时钟,我们分别挑选三个行业景气位较高的几个行业来分享:高景气位(消费电子、航空机场),中高景气位(保险、地产),中等景气位(家电、军工)。

1️⃣ 高景气位(消费电子、航空机场)

消费电子方面,综合产业链和海内外龙头财报数据,全球消费电子Q2终端出货延续弱复苏,并在加速与AI融合:

-

苹果Q2超预期并对AI展望乐观,招商坚定看好苹果未来三年创新周期,重点关注参与苹果终端和核心零部件创新的国内优质供应链,例如立讯精密、高伟电子、比亚迪电子;

-

安卓方面,高通、联发科等对三季度出货相对保守,AI创新和海外拓展能力成为品牌差异化竞争要素,可以关注顺络电子、电连技术;

-

智能眼镜和AR创新亦成为市场关注热点,关注瑞声科技、舜宇光学等;

-

汽车智能化加速,关注华为、小米等新品牌崛起以及上游创新供应链,例如小米集团、兴瑞科技等。

航空机场方面,四季度一般是淡季,航空作为典型顺周期品种,市场风格及油价汇率外生变量更容易催化板块股价,华泰首推南航。

2️⃣ 中高景气位(地产)

地产方面,中央重磅定调“止跌回稳”后,当前货币政策、财政政策、房地产金融政策齐发力。随着四季度各项政策加速落地,加快地产止跌回稳进程。预期改变、信心提振后,地产板块估值低、仓位低,可以关注一些受益于行业逐步企稳的龙头标的:

-

房地产开发企业推荐深耕高能级城市、主打改善产品的房企,如绿城中国、越秀地产、滨江集团;

-

中介推荐受益于政策利好不断落地,一二手房市场活跃度持续提升,拥有核心竞争力的中介平台贝壳;

-

物业企业推荐物管稳健、商管龙头、积极分红的华润万象生活。

3️⃣ 中等景气位(家电、军工)

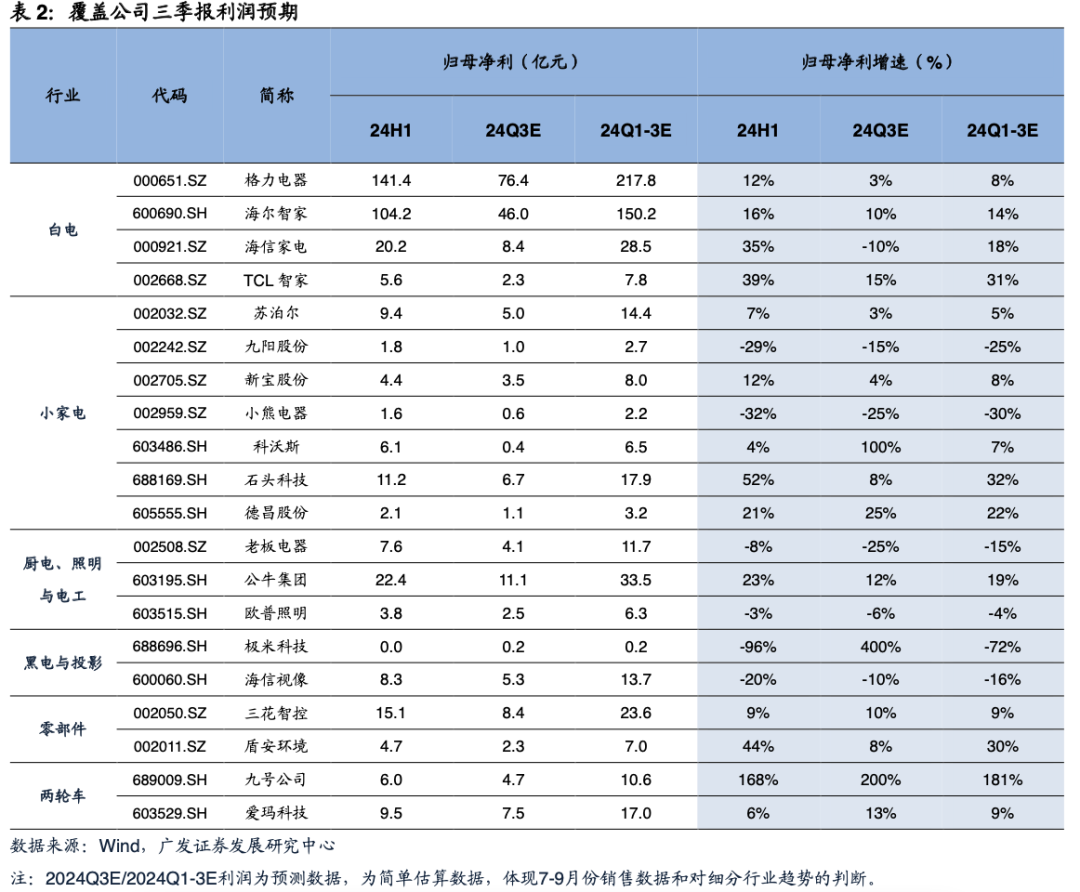

家电行业整体看,内销增速放缓,外销维持较高景气度。其中,白电业绩稳健增长,具备稳定ROE及高分红优势,下半年有望受益以旧换新政策拉动,可以关注格力电器、海尔智家、海信家电;出海方面,可以关注海外自有品牌拓展的石头科技、TCL电子。

军工行业,目前处于板块估值、业绩增速以及资金配置三重底部区间。预计随着军队人事调整和相关制度改革的逐步落地,“十四五”后期订单有望逐步下发,积压叠加新增需求,2024年下半年行业订单和业绩增速有望企稳回升,或将开启第二轮结构性复苏,关注三条主线:

-

传统军工装备产业方面,可以关注有订单修复预期、有业绩支撑的航发产业、船舶产业以及航空航天产业,例如航发动力、航发控制、光威复材、菲利华;

-

新域新质装备方面,可以关注围绕低成本、智能化、体系化三大特点的行业,包括低成本精确制导弹药、无人系统以及新一代智能化作战底座,例如高德红外、北方导航、中无人机、七一二;

-

新质生产力方面,可以关注应用市场空间广阔、行业处于快速成长期、国产化率较低的行业,主要为商业航天、低空经济、大飞机、增材制造,例如航天环宇、莱斯信息、中航西飞、华曙高科、铂力特。

在对A股市场三季报的前瞻分析中,我们可以看到,尽管整体市场波动较大,但仍有一些行业和公司展现出了强劲的增长潜力。三季报披露季,让我们拭目以待,看看哪些公司能够交出令人满意的成绩单!

#你觉得消费会超预期吗?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。