雪王古茗IPO,“新王”宝座花落谁家?

2024年开局,茶饮行业迎来一波“上市潮”。蜜雪冰城和古茗同一天在港交所递交招股书,前者更是从A股转战港股。

提起古茗,可能很多人都还没听过。相比较喜茶、奈雪的茶、蜜雪冰城、COCO、茶百道等,古茗似乎是一家比较小众的品牌,但从招股书看,其保荐人竟然是高盛、瑞银。

古茗是什么来头?与蜜雪冰城相比有哪些优势?新的一年茶饮赛道会有哪些新看点?

报告酱梳理了多篇相关报告,本文将与大家一同分享上述问题的答案。

古茗,中国最大的大众现制茶饮品牌

根据古茗招股书显示,古茗在2020年先后获得美团龙珠、红杉、寇图资本及Abbeay Street的投资。

截至2023年底,全国门店数超过9000家,门店售出现制饮品12亿杯,GMV(商品销售额)超过192亿元。2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

图片来源:古茗控股有限公司招股书

“中国第一”是怎么来的?毕竟,从巨量算数的《2023抖音新茶饮赛道专题报告》看,蜜雪冰城的店面数量排名第一。仔细看招股书,古茗将蜜雪冰城的细分市场定义为“平价茶饮”,而自己则处在大众现制茶饮市场,因此获得了该细分市场的中国第一。

图片来源:古茗控股有限公司招股书

根据招股书中的数据显示,古茗的利润增幅还是很有亮点的:2022年全年古茗的利润为7.88亿元,而到了2023年仅前九个月就到了10.45亿元,如果对比2022年和2023年的前九个月,利润增长率高达73.2%,利润表成长性十足。

图片来源:古茗控股有限公司招股书

从收入来源看,与蜜雪冰城类似,主要靠向加盟商销售货品、设备及提供服务为主。从加盟商的单店经营利润看,平均利润37.6万元人民币,加盟店单店经营利润率有20.2%,而其他家大众现制茶饮店的单店经营利润率约为10%-15%。

图片来源:古茗控股有限公司招股书

能赚到钱,加盟的人自然会越来越多,每个加盟商几乎都有3.1家门店。这也能看出古茗的集中度很高,几乎在浙江、福建和江西,市场份额超45%。

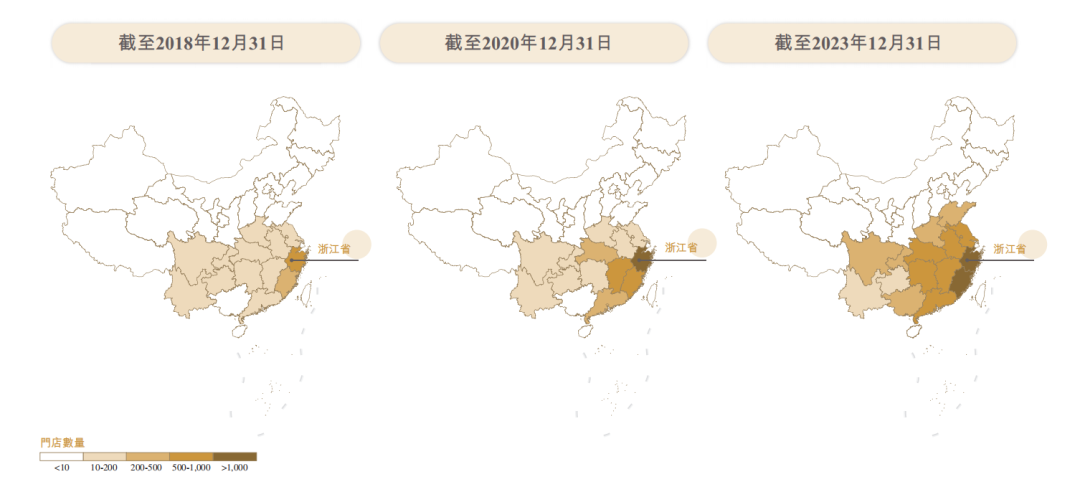

从第1家到第9001家,古茗的扩张路径也比较明显:

-

区域加密。古茗在二线及以下城市的门店数量占门店总数量的79%,另外,有38%的门店位于远离城市中心的乡镇县,根据灼识咨询报告,这两个数据在中国前五大(按门店数量计)大众限制茶饮店品牌中均为最高。

-

规模经济。例如,密集的门店大幅提高了公司仓储及物流的效率,截至2023年9月30日,古茗是唯一一家能向低线城市们店频繁配送短保质期鲜果和鲜奶的企业。仓到店的平均配送成本也仅占GMV的0.9%,远低于行业2%的平均水平。

都是下沉市场,但利润率却更高,这匹新杀出来的黑马让“雪王”慌了吗?

古茗VS蜜雪冰城

“雪王”在2022年第一次递表深交所,走的是极致性价比路线,主要产品在8元左右,目前是中国新茶饮规模体量和盈利能力的天花板,拥有3.6万家门店。古茗从浙江台州开始,以南方小镇为范围,如今开出了九千家门店,主攻10-20元的中端价格带。

从产品结构看,古茗的主要产品与蜜雪冰城有一定相似度,都是专注于果茶饮品、奶茶饮品、咖啡及其他。

从整体供应链看,蜜雪冰城稍胜一筹。古茗在中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务;蜜雪冰城的仓储体系由总面积达到30多万平方米的26个仓库组成,为行业内最大。配送网络覆盖了中国31个省份、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,其覆盖广度和下沉深度为行业内最高。此外,他们90%以上的国内门店实现了冷链物流覆盖。

从门店分布看,蜜雪冰城遥遥领先。古茗在全国仅有15个省份、约200个城市开设门店,其中从未涉足北京、上海这样的新茶饮中心城市;而蜜雪冰城不仅在国内就全面布局,在全球总门店数已近36000家门店。

相比之下,蜜雪冰城短期内难以被超越,但尚未涉足一线城市的古茗,坐拥全国第二多的门店数量,也是一个强有力的竞争对手。蜜雪冰城创始人张红甫就曾提过,茶饮同行中最欣赏喜茶和古茗——喜茶把行业的高度带了起来,而古茗在供应链方面稳扎稳打,优势明显。

在此次招股书中,古茗表示“将稳健高效地向其他省份及地区扩张”。或许正是这种谨慎与克制,是他能杀出茶饮这一竞争如此激烈赛道的重要原因之一。

茶饮行业的2024有哪些新看点?

根据艾媒咨询数据,中国现制茶饮市场规模由2016年的291亿元人民币增至2021年的人民币2796亿元,预计到2025年,将进一步增长至3749亿元。据古茗招股书显示,中国的现制饮品市场正蓬勃发展,相比较成熟的市场,具有庞大的增长空间。根据灼识咨询报告,2022年中国的现制饮品人均年消费量约为18杯,而美国、英国及日本则分别为322杯、222杯及167杯,这更说明现制饮品市场在中国具有巨大扩张潜力。

根据灰豚数据《2023新茶饮行业洞察》,报告认为行业将会有三大发展趋势,产品创新、供应链优化、渠道拓展。

图片来源:灰豚数据《2023新茶饮行业洞察》

产品是茶饮行业立足之本,创新以客户需求为优先。近几年的茶饮们,几乎“周周上新”,如推出季节限定款、活动限定款产品,或是进行旧产品升级、口味改良、原材料升级等。规模递增效应下的茶饮行业,SKU数量差异小和产品线同质化严重的问题越来越严重,个性化和差异化特色已经成为茶饮品牌间竞争的关键。

体验感是经营者和消费者关注的重点。好的消费体验,能促使消费者再次消费、高频消费,成为品牌的固定流量。从茶饮产业链看,茶叶、水果、乳制品、辅料等原材料作为上游,是品牌立足的基础。如果品牌有自己的原材料供应链体系,就可以更好地控制产品质量和生产成本,提高供应链的效率和稳定性,同时也可以更好地满足消费者的需求。这也是蜜雪冰城和古茗都在加大供应链布局的核心因素。

全场景渠道拓展是业务扩大和用户增加的重要步骤。例如,建立自己的会员体系、粉丝群体和社交媒体互动等方式,吸引用户加入会员,并在自己的相关平台提供产品和服务,以提高用户粘性和忠诚度等。

除了上述趋势,报告酱认为茶饮品牌的扩张会更加理智谨慎,产品也将更加健康化,种类形态更丰富(茶包)。

从行业发展看,茶饮赛道已进入成熟期,发展趋于理性,从消费者看,消费也是更加谨慎。对于茶饮品牌的扩张看,出海和下沉是两大路径,出海较难,因此三线及以下城市的茶饮店数量占比将进一步提高,竞争也会更加激烈。

产品方面,无糖茶从初期的“被放弃”,到中期的“逐渐接受”,再到现阶段无糖茶赛道迎来品类快速增长。财通证券认为我国无糖茶快速发展的几大动能主要为:

-

健康化趋势下零糖风潮盛行;

-

技术升级是基础支撑,如茶汤的无菌灌装、包装呈现、代糖对口味的改善等;

-

“水替”+功能迎合年轻消费者饮用习惯及诉求,满足“喝水困难户”、“想喝茶但懒得泡”、“想减肥但有喝饮料习惯”人群的饮料诉求;

-

东方茶饮文化的积淀也加快了消费者接受速度。

另外,随着消费向线上转移,茶包不仅可以在直营门店售卖,也可以在线上零售店卖,线上线下双轮驱动消费者购买,形成更加完善的消费链路。线下门店高昂的“原材料+人工+开店”成本,不断挤压利润空间,规模效应有限,使探索增量产品成为品牌新需求,而茶包和即饮茶作为价位更低的包装制品,成了新茶饮创收的有力武器。现制茶饮规模增长的同时,带动茶叶、茶包及茶粉和即饮茶市场小幅稳步增长,2023年下半年线上茶饮市场增速基本在20%左右,各现制茶饮品牌纷纷推出便携时尚的相关口味袋泡茶以及还原现制茶品牌独特风味的即饮茶。

整体看,随着行业的发展,竞争只会更加激烈,除已经递交招股书的古茗、蜜雪冰城和茶百道,沪上阿姨、霸王茶姬、甜啦啦等品牌均传出上市动向。接下来,茶饮赛道第一花落谁家,我们一起来看看!

#你更看好哪家茶饮品牌?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。