理想汽车还能重回TOP3吗?

停产、大幅降价、总裁抛售...这个9月,理想汽车频频登上热搜榜。

2015年,理想成立,是目前国内的头部造车新势力之一。2021年,理想交付新车90491辆,仅次于小鹏和蔚来。

这两年里,公司仅凭理想ONE一款产品,就长期占据新势力销量TOP3的位置,平均月交付量超过1万台,而其他头部新势力,都是通过2-3款车型才能达到月销过万的水平。

出乎市场意料的是,今年7月,理想汽车交付量已被后来者哪吒汽车和零跑汽车超越;8月的理想汽车,依旧没迎来转机,新车销量4571辆,同比和环比分别下滑51.54%和56.14%,成为“蔚小理”中跌幅最大的品牌。

叠加开头的热搜,难道总裁也不看好理想了吗?公司上半年财报真的很不好吗?未来还能再次进新势力TOP3吗?

报告酱梳理了十多篇相关报告,与大家一同分享上述问题。

总裁不看好理想?

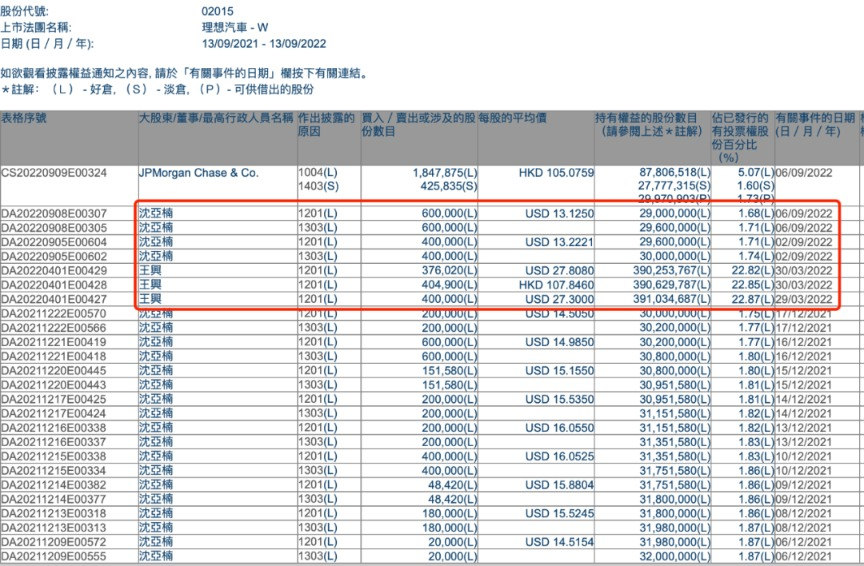

9月2日、9月6日两个交易日,理想汽车执行董事兼总裁沈亚楠,累计抛售理想汽车股票100万股,套现约9115万元人民币。

让人“多虑”的是,早在去年12月,他就在出手理想汽车股票。从2021年12月6日,沈亚楠尚持有3200万股理想汽车股票。

然而2021年12月6日至17日,他在短短10余天内多次减持,先后售出了200万股理想汽车股票,共套现逾两亿元人民币。

截至9月6日,沈亚楠尚持有2900万股理想汽车股票,持股比例也从去年12月6日的1.87%,下降至1.68%。

除此之外,在今年3月,作为理想汽车的非执行董事,美团联合创始人王兴也相继抛售了118万股理想汽车股份,累计变现约1.87亿元人民币。

高管抛售股票并不为奇,为何此时大众反应剧烈?主要原因有两个,一个是沈亚楠的身份,另一个是理想汽车本身所处“多事之秋”。

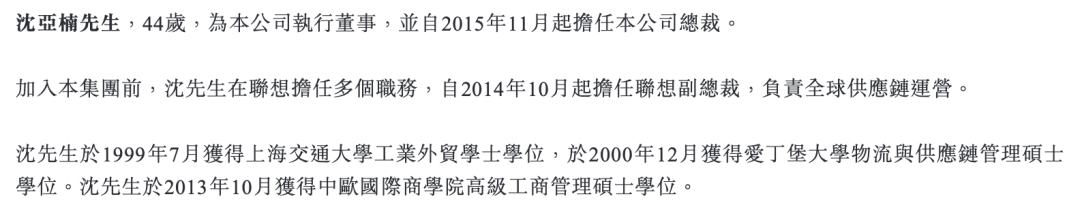

从公司2021年财报看,沈亚楠自2015年起担任理想汽车总裁,至今已有近7年时间。

在此之前,曾在理想负责供应链,后来逐渐涉及生产制造和销售,目前负责理想汽车的“用户商业群组”涵盖六个一级部门,包括制造、供应链、质量安全,以及销售、充电网络、售后和海外。

作为销售的主要负责人,每月理想汽车公布月度销量之时,沈亚楠也常常会对当月的销售成绩做出点评。此前,理想销量大多稳定在新势力前三,不过最近公布的8月销量,理想仅交付4000余辆汽车,销量腰斩。

业绩下滑,让投资者感到担忧。随后又传出爆款车型——理想ONE——将停产,将被新车型L8替代。为了“清仓”,理想ONE降价两万元出售。这一举动,让消费者感到担忧,更让不少刚买理想ONE的车主大感被“割韭菜”,于是集体维权。

内忧外患,让大家更为慌张。

2022H1财报真的不好吗?

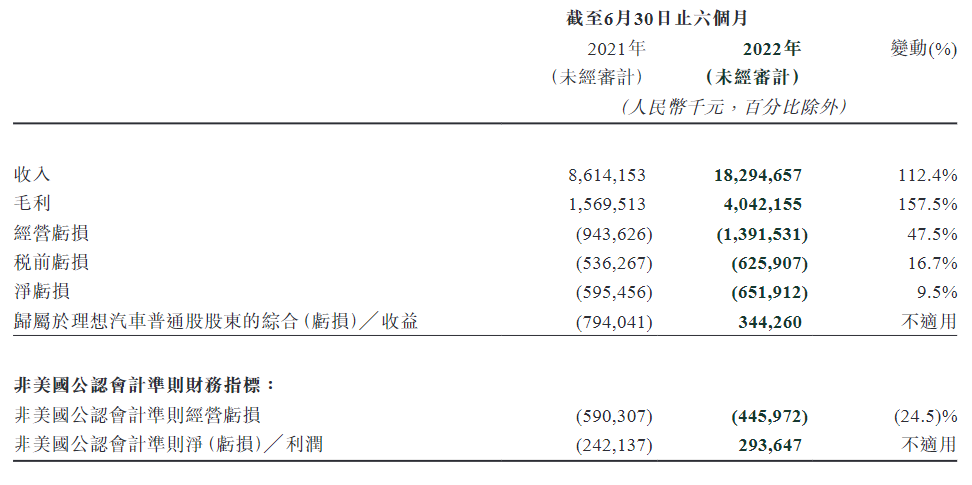

据公司2022年上半年数据显示,理想汽车总交付量达到60403辆,同比增长100.3%;收入总额为人民币182.9亿元,同比增加112.4%。截至2022年6月30日,理想ONE自上市以来的累计交付量已达184491辆。

看似都在增长,但数据并不“理想”。上半年,受国内疫情反复以及电池价格上涨等因素影响,理想汽车在二季度的亏损甚至高于去年全年。

另外,今年第二季度还是理想上市后单季最高亏损,达到亏损6.41亿元,相较于去年同期2.36亿元,亏损增加了172.2%。

二季度,为了新车型的研发,技术及人员成本的投入快速上升。2Q22研发费用为15.3亿元,对应费用率17.5%,同比+4.6pcts,环比+3.2pcts。

巨大的研发成本,或许促使新车更早面市。

6月21日,理想汽车正式发布家庭智能旗舰SUV—理想L9。售价459,800元,并标配N多行业旗舰级配置。

发布的当晚就开启了官方预订,并宣布将在8月底前开启用户交付。

三季度时,新车已经在路上,但订单的预期指引显示出更多的问题。理想汽车预计3Q22汽车交付量为2.7-2.9万辆(L9车型为1万辆,ONE车型为1.7-1.9万辆),比彭博一致预期的3.9万辆低26-31%。

在ONE还没被明确告知停产时,华泰有篇报告曾认为,这主要是理想ONE需求疲软:

-

30-40万元细分市场,智能电动车竞争加剧;

-

ONE潜在客户转向L9;

-

宏观经济不振,大消费持续低迷。

以上观点,也得到了数据的证实:

-

订单和交货的等待时间从8月1日的4.5周缩短到8月15日的3周;

-

出于促销考虑,理想One以保险形式降价7000元;

-

去年年底,理想计划在2022年底开设400家零售店。截至2022年7月31日,公司共有259家零售店,其中仅88家在今年建成,门店扩张节奏也不及预期;

-

自由现金流为4.5亿元,环比下降10%。

从上面数据来看,今年上半年,理想汽车压力的确很大,数据不够好。

理想能再次冲榜吗?

9月初,理想汽车宣布理想ONE停产,那接下来的预期,都在于L9、L8是否能复刻ONE的成功?

天风证券研报中,认为它们可以。

如同ONE的产品战略,L9再次创造了一个新的细分市场,但是这一次并未看到有力竞争对手:聚焦家庭用户的45-50万的全尺寸奢华新能源SUV(车长5.2m+轴距3.1m)。

综合考虑价格、空间、智能化以及ONE已验证的产品力,报告认为L9会延续理想产品战略所构造的独特竞争力,成为40万+SUV车型中的新畅销产品。

但中信证券持不同观点,报告认为,理想One和L8的过渡周期(对应22Q2-Q3),将是公司的销量和业绩全年低点。

对于公司的中长期观点,还是持乐观的态度。毕竟公司单车毛利还是很强,仅次于Tesla。

在一年前,李想曾说,理想汽车要在2025年拿下中国智能电动汽车市场超过20%的份额,现在来看,难度可谓是任重道远。

报告酱认为,随着越来越多的车企开始争夺家用市场这块蛋糕,理想优势逐渐消失,未来能否冲榜,还要靠硬实力。

#你看好理想“20%”的理想吗?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。