是时候看看军工行业了!

8月3日,中国人民解放军东部战区在台岛周边海空域组织实战化联合演训。

根据预告,4日12时起,解放军将在台湾岛周边海域和空域进行重要军事演训行动,并组织实弹射击。

地缘政治事件对军工行情产生了强烈的刺激和支撑。毕竟,军事实力是大国之间较量最直接的展示。

战略重要程度、行业景气度、产业组织架构变革等,共同决定了军工行业是一个结构性的产业机会。对于普通投资者而言,蕴藏于军工板块内的投资机会难以捕捉。那么,军工行业该如何研究?未来发展前景如何?怎么把握军工行业的投资机会呢?

报告酱梳理了几篇分析军工行业的深度报告,特来与大家一同分享。

军工行业研究框架

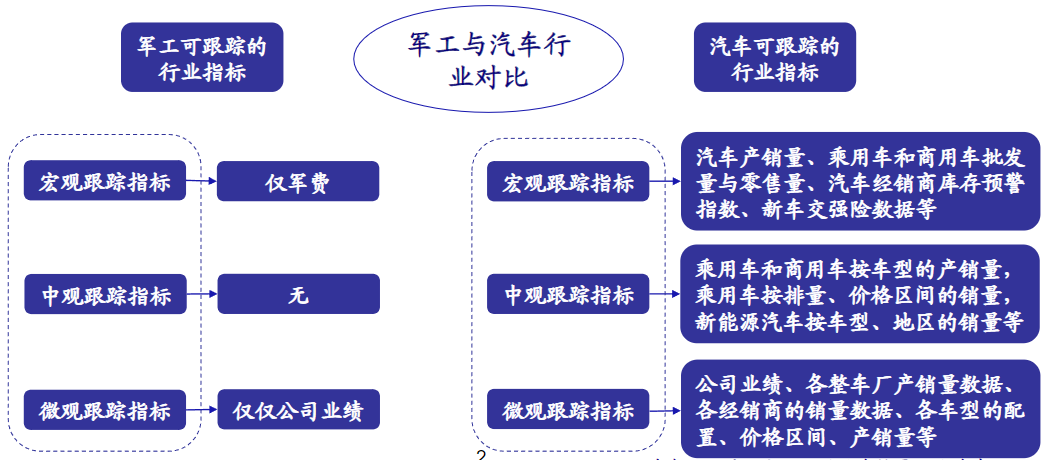

军工与其他行业相比,军工的可追踪指标少,处于不透明状态,可研性差、不对称的博弈性强。

回顾过去,国防军工行业的投资主要围绕两类逻辑展开。

在15年之前,军工行业处于股权分置改革时期,资产注入为主要逻辑,存在少量个股的机会。

而在15年以后,大多是围绕十大军工集团的资产证券化进程展开,间或夹杂“军民融合”或者区域局势紧张之类的主题性机会。所以呈现出流动性敏感、事件敏感、主题性明显等特征。

而现在,企业的业绩更被大家所讨论。

军工装备的采购是根据实际备战的需要,变化大多是结构性的。这映射到板块财务报表上,就会发现不同细分领域的表现差异很大。

因此军费支出、军品采购的结构性调整,对于跟踪行业的边际变化变得尤为重要。

国防预算是一个国家在国防建设领域的支出计划,是国家地缘战略、安全战略和军事战略的反映。

十九大报告明确指出“力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队”。按此计划,若到2050年我国军费支出达到美国的水平,未来30年我国军费年复合增速需达到7.5%,军工产业增速将超过GDP增速。

作为未来5年制造业方向上确定性最强的行业,军工企业的客户确定性很强,另外科技进步促使武器装备需求持续迭代,需求具有持续性的增长空间。从整个中美关系的局势上来看,军工行业的趋势在未来5年内都是向好发展的。

发展前景及机会

2021年作为国防建设由提“质”转入上“量”的大周期元年,我们能从已有的财务报表上看到,产业链景气复苏,以及各板块营收、利润增速提升。

从浙商证券统计的数据来看,军工板块81家公司(剔除船舶)2021年营收同比增长16%,净利润同比增长31%;2022一季度营收同比增长18%,净利润同比增长29%;2022年一季度板块盈利能力持续呈上升期趋势。

同样,从财务报表上看,就会发现不同细分领域的表现是有所差异的。

长江证券认为,国防工业“十四五”期间有望向备战实际需要的领域倾斜,例如,航空军机、航空发动机、航天导弹产业链以及军用电子等领域。

西部证券更加看好供需缺口较大的上游原材料企业,及在手订单饱满的中游加工企业。

过去十年,国内军机量产以低钛合金含量的三代机为主,航空发动机国产化比例较低,当前我国航空航天领域用钛占比不足20%。伴随着未来对新军备轻量化的刚性指引,国内航空领域用钛需求将持续增长。

高温合金系航空发动机性能提升的关键材料,军机升级换代叠加民航扩容刺激市场需求增长。

另外,航空发动机以及整机制造企业具备行业稀缺性,产品垄断性强,订单需求稳健,在国防建设加速期内,业绩表现可期。

同时,依托下游景气度传导,航空锻造市场需求高速增长,锻件在飞机及航空发动机中重量占比高达35%以上,伴随现代化军品需求以及海内外航空产业发展推动,锻件市场规模不断扩大。

展望未来,上游仍将维持快速的增长,中下游企业有望在国企改革的推动下,迎来利润增速中枢的上移。

如何把握相关机会?

战略需求驱动技术迭代。

从源头上来看,装备采用的技术类型并不是看哪一家技术好就用哪家,而是提前多年就有高层战略的定型,逐步细分到各军种、各装备上开展装备的预研工作,之后,对技术进行选型,再经过数年的型号研究工作,直到装备定型然后列装工作才有采购量产生。

因此只有掌握最符合战略需求的技术,才是有竞争优势的技术。

另外,定型批产对军工企业是非常重要的时间节点。

军工装备的研制周期可以按照方案阶段、初样阶段、试样阶段、正样定型阶段这样划分。定型阶段是区分研究和批产的关键节点。

在研究阶段,即使项目的资金非常充裕,公司完成的营收再大,也不说明未来就用这个技术方案,一切都不敢确定的,而一旦进入了批产阶段,又变成了非常确定的一段时间,因为未来的采购就是计划采购,每年采购多少量都可以大致推算出来。

对于投资来说这也是一个关键节点,一方面是确定性带来的估值溢价增加,另一方面是批产以后的资金压力也会显著降低,企业的融资需求会降低,投资机构的谈判优势随之显著降低。

市场上大部分投资军工行业获利,可分为四个来源:

-

通过渠道资源优先挖掘到项目,并用较低估值进入,通过持有几年后上市退出;

-

国产替代是在中美贸易战背景下的出现的窗口机会;

-

公司引入高级人才,梳理管理流程可以提升公司盈利水平;

-

通过产业整合,把公司做大做强,形成细分领域龙头公司,在资本市场获取较高溢价。

对于具体投资标的,我们可以参照长江证券的观点——未来军工投资主线需把握结构性扩张型产业方向。国企推荐中航光电、中航高科&抚顺特钢、中航沈飞,民企推荐菲利华、图南股份、三角防务,此外建议关注周期演绎品种航发动力、洪都航空、中直股份和中航西飞,以及航天电器、振华科技、鸿远电子、新雷能、中航重机、爱乐达、七一二等基本面优势个股。

总而言之,军工是国之根本,行业能够持续延续高景气度,主要受益于军品装备需求的放量增长,从而使得军工板块的净收益得到快速上涨。

随着军工产业链各需求放量,国家队和民营企业将迎来重要的发展机遇,推动我国军工技术整体水平在“十四五”更上一个台阶。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。