水泥行情及未来核心看点

据产业最新跟踪数据显示,这两天江苏、浙江地区的水泥价格上调了20-30元/吨,涨幅大概在5%-10%左右,这是本轮水泥价格快速下跌以来首次反弹。

5月以来水泥价格加速下跌,7月水泥价格已经跌破前几年的中枢价格,因此为了改善盈利,需求确定性相对较高的长三角地区开始率先上调价格(试探性涨价),对一直低迷的水泥产业来说,这是个比较积极的信号。

当然,后续还得看需求能否真正起来,从而决定水泥价格反弹的持续性。

本文参考华创证券对水泥板块历史行情的全面复盘,我们从基本面量价和政策两个维度对水泥板块上行的驱动力进行深入分析。

1

板块上涨逻辑

17年之前水泥板块上行源于量价逻辑,18年开始逐渐转向政策驱动。

-

2015年前水泥板块指数上行更多源于量的逻辑,其行情演绎背景在于基建+地产的需求共振,属于需求侧驱动;

-

2016-17年水泥板块指数上行更多源于价的逻辑,行情演绎背景在供给侧改革的错峰生产、协同限产背景下展开,属于供给侧驱动;

-

2018年之后,鉴于水泥行业需求已处于周期顶部区间,并且行业供给侧改革逐渐进入尾声,水泥板块的量价驱动逻辑逐渐减弱。

通过复盘水泥板块指数走势发现,其和基建政策周期的共振越来越明显,板块驱动因子逐渐从过去的量价驱动转为政策驱动。

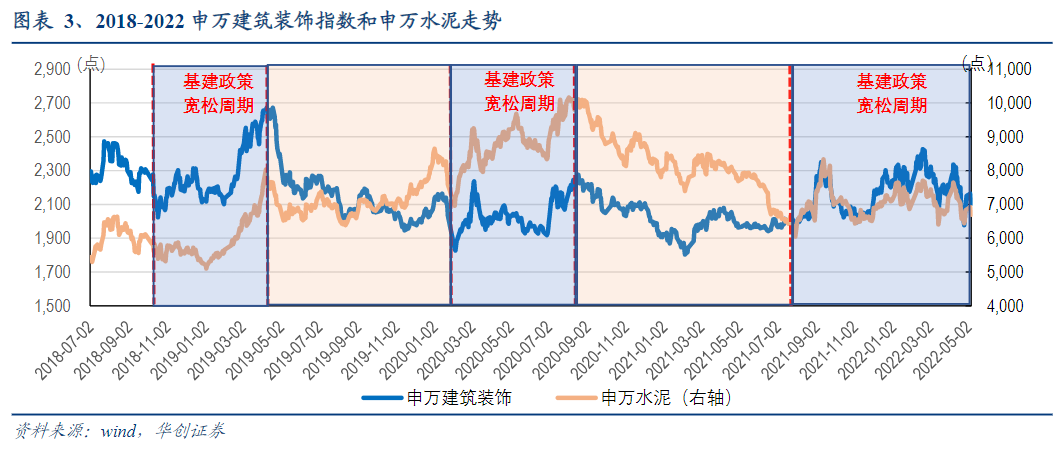

2

三轮基建政策宽松周期

2018年以来水泥板块出现了三轮行情,均和基建政策宽松周期高度共振。

-

18/10-19/04在贸易战对经济负面影响下,政府开始释放依靠基建投资刺激经济的信号,强调加大基础设施补短板力度,推动建筑&水泥板块上行;

-

20/02-20/09疫情的冲击给全年经济增长带来了一定压力,在这个背景下政府稳增长诉求增强,而通过基建托底来实现全年增长目标成为较优选项,基建政策密集出台推动基建&水泥板块上行;

-

21/07至今,我国经济下行压力加大,叠加2022年以来深圳、上海等重点城市疫情多点爆发,基建作为稳增长的重要抓手,政策再次发力,水泥板块行情有望延续。

另外,数据显示,在18年以后政策为主要驱动力的基建板块行情中,水泥板块活跃程度较高,弹性更大。

3

22年结构性投资机会

总量来看,展望未来,考虑到:

-

疫情缓和后基建实物工作量加速落地;

-

前期因为疫情关系停建缓建项目进入赶进度阶段;

-

历年的2、3季度均属于水泥需求旺季;

-

地产新开工边际修复;

预计今年2-3季度将迎来全年水泥需求高峰。

区域来看,根据各省2022年投资计划,报告发现,今年西北、中南和华东区域的基建投资增速相对更高。

这意味着在上述区域布局的比如西北的青松建化;华东的上峰水泥、福建水泥、天山股份;中南的华新水泥;有望在后续的水泥板块行情演绎中走出更大的弹性。

参考报告

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。