罗永浩all in的AR,是一个好赛道吗?

——罗永浩

6月13日,罗永浩在其个人微博上如此写道。一天前,他发文称,将于13日正式退出微博及所有的社交平台,在AR领域埋头创业。

罗永浩这次转身押注的AR,是一个什么样的赛道?空间有多大?现在是入局的合适窗口期吗?

报告酱梳理了众多相关报告,从当前已知的内容中,与大家分享上述问题。(🎁回复【616】免费领取10篇参考报告)

关于AR,我们了解的

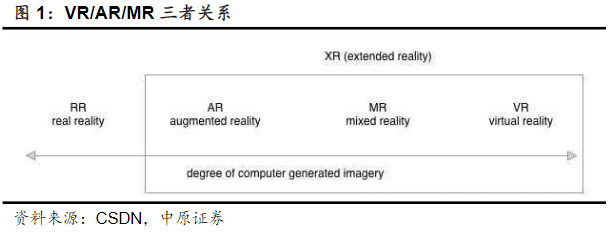

AR是Augmented Reality的缩写,即增强现实。顾名思义,AR是对现实的增强,是一种将虚拟信息与真实世界巧妙融合的技术。

通俗地说:AR=真实世界场景+虚拟物体信息。

例如,前几年大火的Pokemon Go游戏,就是利用AR技术,在现实地图场景的基础上,增加虚拟的宠物模型。

AR技术并不必然依赖于头戴式终端设备,理论上,如果拥有摄像头功能的手机,在安装AR应用后也可以实现较为初级和简单的AR功能体验。

现阶段的AR技术成熟度相比于VR(虚拟现实)要低,设备终端价格更高,应用范围也更偏向于B端。

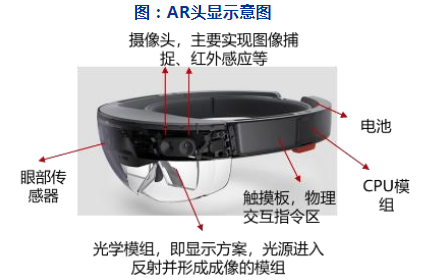

这主要是技术难度问题,AR需要使用者能够同时看到真实的外部世界和虚拟影像,并将二者进行一定程度上的融合,既需要成像和显示系统不对视线产生遮挡,还要一定程度上考虑到真实场景所处的物理环境与虚拟图像之间的匹配度。

MR(混合现实)在AR的基础上更进一步提高了虚拟图像效果的真实性和虚实融合的要求,因此技术难度相对更大。

但如果技术成熟后AR/MR将会在娱乐、商业、社交、医疗、办公、教育、军事、制造等各个领域发挥重要作用。

从AR的产业链看,主要包括了硬件、软件、内容制作和应用几大环节。

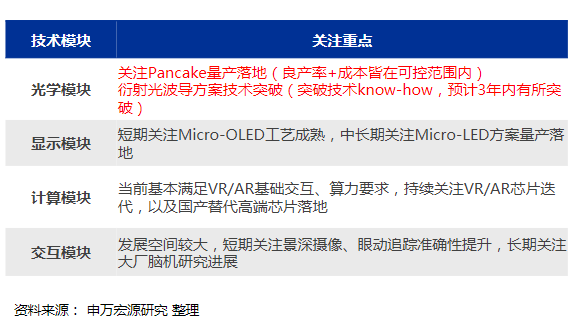

上游里,光学价值量占比最高,当前仍有关键点等待突破。

中游主要是设备,市面上现存的AR眼镜尚未实现产品形态的统一,分体式和一体式并存。

但分体式AR设备即将芯片、电池等剥离眼镜,集成在配件中,眼镜充当显示器职能;一体式AR设备由于将所有模组集成在眼镜中,重量较大,难以满足长时间佩戴要求。

长远看,AR作为下一代终端,轻量级一体机是最佳方案。受限于当前元器件技术尚需时间落地(一体式AR眼镜需要将电池、芯片等集成在眼镜中,当前技术难以做到轻量级且散热问题也未能很好解决)。

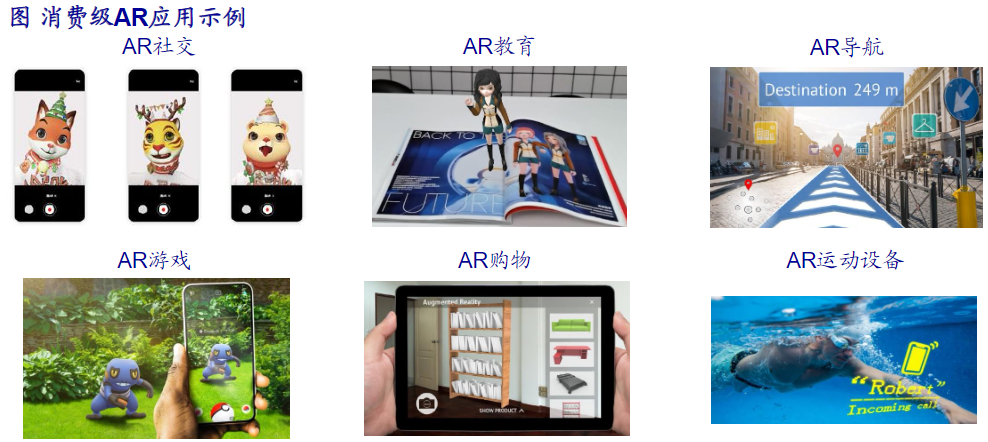

B端是当前AR主要应用场景。由于当前AR产品形态与价格尚未达到消费级水平,C端市场尚未起量。

如何看待AR市场空间?

现阶段的AR主要有两种形态:

-

一是以手机为载体的入门AR体验,包括游戏、社交和购物等功能,这种形态的优势在于终端数量庞大,便于触达用户。

-

另一种形态以AR头显/眼镜为主,其体验大幅升级,但主要用于职业培训、工业制造等企业级场景中。

当前,面向消费者的专用AR头显尚未获得市场的普遍欢迎,但在智能手机操作系统开发者工具(如安卓的ARCore、苹果的ARKit和华为的AREngine)的支持下,社交软件的AR滤镜和AR游戏已在手机上流行多时。

根据游戏陀螺援引SensorTower数据,LBEAR游戏《精灵宝可梦Go》上线5年全球总收入超50亿美元。

申万宏源认为,长期看,若把AR定位为下一代终端,类比智能手机出货节奏,预计VR/AR硬件于2025年首次突破1亿。

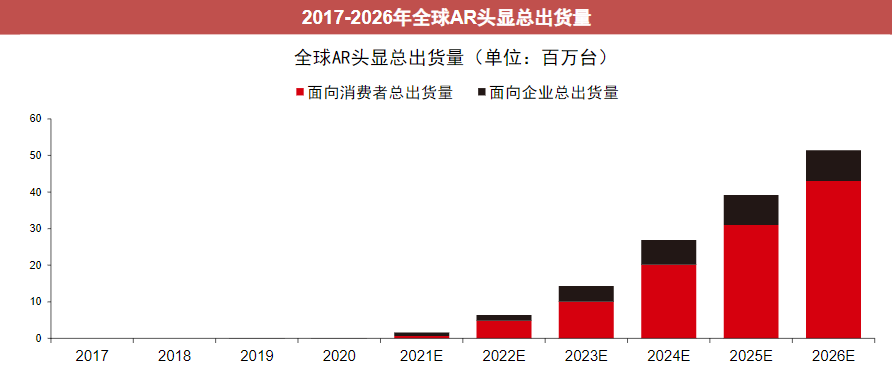

结合全球VR/AR设备的出货量来看,根据VR陀螺数据统计和预测,2017年,AR眼镜出货量45万台,同比增长125%。

中信证券预计,到2026年,消费级AR头显的全球出货量将超过5300万台,总收入将超过300亿美元。届时,预计消费者和企业市场份额将完全对调,86%的设备出货量面向消费者,仅14%面向企业。

考虑到苹果MR有望明年发布,叠加3年内制约AR发展最核心的因素—衍射光波导有望实现成熟量产,中原证券认为3年内可以看到AR出货量的明显转折点。

现在入局合适吗?

AR是当下最火热的赛道之一,也是创业热门领域。

据IDC前不久发布的数据显示,2021年全球AR/VR总投资规模接近146.7亿美元,并有望在2026年增至747.3亿美元,复合增长率将达38.5%。中国市场复合增长率预计达43.8%,增速位列全球第一。

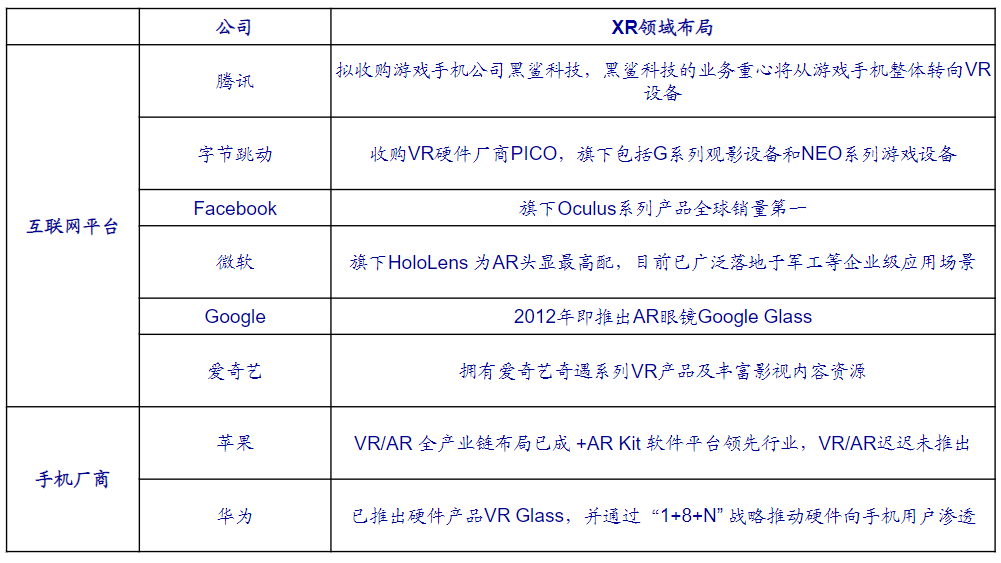

进入AR赛道的企业很多。其中,互联网厂商和手机厂商更有优势:

-

互联网厂商倾向一体机,开发者生态和内容是其核心优势:互联网厂商更多通过收购硬件厂商的方式进场。由于不直接生产手机,因此更倾向一体机的产品形态,收购后重点在内容的打通,并通过补贴硬件的方式加速生态构建。

-

手机厂商优势在于分体机和AR:由于VR/AR与手机供应链高度重合,手机厂商的积累可以复用,有望通过以手机为核心构建生态地图,因此分体式将成为手机厂商试水VR/AR第一步,并成为推动手机性能的发展的动力之一。

自2010年以来,苹果已收购十余家AR领域公司,包括AR内容生态、软件平台开发和AR镜片领域。通过数十载的平台布局和技术融合,苹果为AR设备商业化落地奠定坚实基础。2017年,苹果于WWDC17 推出AR开发平台AR Kit,基于庞大的用户体量成为全球最大的AR开发平台。

互联网中,微软HoloLens2系列霸榜全球2021年全球AR市场。根据IDC的数据统计,2021年全球AR设备出货量达28万,同比2020年下降3.2%,市场规模则从2020年的4.99亿美金提升至5.62亿美金。

得益于HoloLens2系列MR头盔在工业、军事、培训等企业级场景的先进体验和完备的开发生态,微软2021年AR产品收入超过3亿美金,市场占比54%,同比增长31%。

Meta CEO马克·扎克伯格在发布首款Quest头显设备时曾提出过:当活跃用户达到1000万时,VR生态的开发者才能获得足够收益,当跨过1000万的门槛,内容和生态系统将会有爆发性的增长。

对于VR/AR产业来说,硬件设备出货量和活跃用户的增长会进一步吸引更多入局者完善产业生态,产业生态的完善、使用体验的升级以及应用场景的拓宽将再进一步带动更多的终端设备需求,从而形成“硬件出货量提升-入局者增加-产业生态完善-应用场景拓宽-硬件出货量提升”的良性循环。

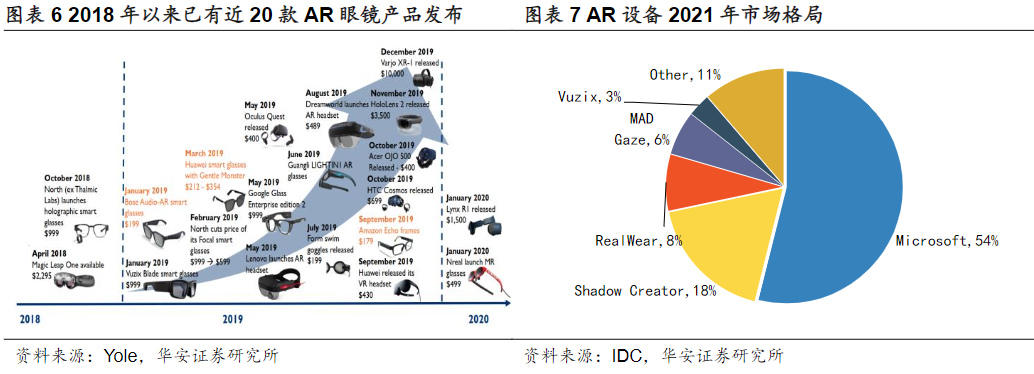

正如上文所说,目前未解决的AR难点极多,比如光学、SLAM等。AR终端市场迟迟未有一款颠覆意义的产品推出。

罗永浩有句话说得对,即使这么多的科技巨头进入AR,但他们当前,并未有一个是all in AR的。

但这么多的巨头都没有解决的AR难点,罗永浩就能攻破吗?

据腾讯新闻《深网》报道,自去年岁末起,罗永浩就开始密集地拜访AR产业链的创业者。熟悉罗永浩的朋友说,他想做一款AR眼镜。

基于“1000万台奇点”理论,并综合高通CEO、IDC和VR陀螺对于VR头显设备出货量的估计,当前时点对于XR产业而言,正是终端销售量以及活跃用户规模大幅增长,迎来1000万台的奇点时刻。

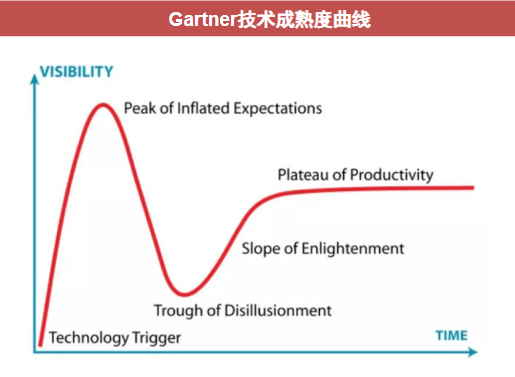

按照Gartner曲线,技术成熟通常分为几个阶段:科技/概念诞生,受到广泛关注和很高的期待值;到达峰值后跌落,泡沫出清;技术逐渐成熟,稳步爬升;技术价值和潜力被市场接受,被更大程度上实现。第二阶段的发展一般是比较真实的发展,真正在发展用户、增加收入。

而现在正是两个阶段的中间点,正处于爆发前的节点。所以,对于产业来说,这是一个好赛道,好时间点。

回到做AR的这个人——老罗——他是一个被理想化了的理想主义者、一个更成熟的创业者、一个更合格的商人。

报告酱还是很喜欢他的,带着尊重、信任和敬畏,他当初那个 “想要完成一件重要且有足够的影响力,能为更多的人创造更大的价值” 的愿望,直到今天仍未被放弃。

如果他成功了,报告酱会买一个,小小地支持!

#你看好老罗和AR吗?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。