美容界的“爱马仕”冲击IPO,美丽田园“美丽”吗?

4月22日,有“美容界的爱马仕”之称的美丽田园递表港交所,摩根士丹利、海通国际及华泰国际为联席保荐人。

这家刘涛代言的连锁美容机构,去年营收17.80亿,在疫情的影响下,近三年利润仍高达1.47亿、1.52亿、2.08亿,共计5亿。值得注意的是,公司在上市前突击分红1.2亿,三年累计分红3.56亿,另外退款及赔偿5000多万。

美丽田园是谁?业务有前景吗?上市的话能买吗?报告酱梳理了相关报告,将从上述3个角度与大家分享今天的内容。

#01#

美丽田园,美容行业领导者

1993年,美丽田园品牌成立,原本只是开在海南的一家美容院,在1998年,总部迁至上海。2011年之后,开始尝试“轻医美”业务,公司首个提供能量仪器与注射服务的门店开始营业。2018年4月,美丽田园将业务扩展至抗衰医学服务,在上海以“研源”品牌开设首家抗衰医疗中心。

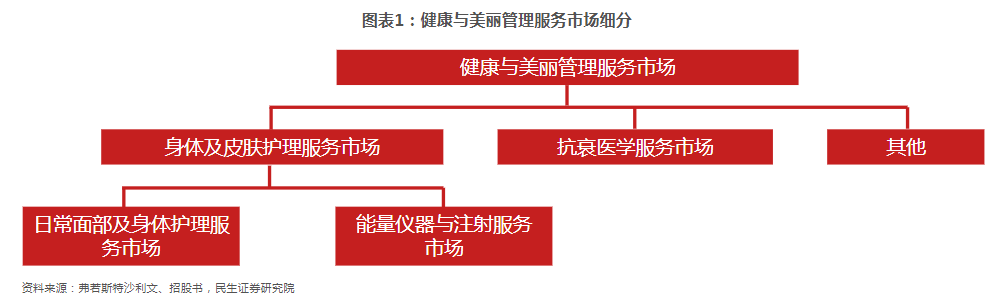

自成立以来,还构建了包含贝黎诗、秀可儿等多品牌服务体系,分别涉及日常面部及身体护理服务、能量仪器与注射服务以及抗衰医学服务,致力于提供一站式健康与美丽管理服务。

截至2021年底,公司在全国拥有177家直营门店和160家加盟门店,按2021年收益计,已成长为国内最大的日常面部及身体护理服务提供商、第二大的身体及皮肤护理服务提供商。

凭借29年行业经验,对行业的敏锐度,公司开始发力高端赛道,将美丽田园品牌打造成为“明星贵妇级”的存在。

当然,产品形象、服务的定价也与之匹配,美丽田园在2017年开始请明星刘涛代言,在小红书等社交购物平台,提及美丽田园多称之为“美容界的爱马仕”、“贵妇级美容院”等。

树立高端品牌形象后,美丽田园通过深度绑定会员来获得业绩的稳步提升。招股书显示,美丽田园2019年的活跃会员中,有70.6%在随后的两年中继续购买其服务。2021年,美丽田园直营店活跃会员约7.74万人,较上年提高12.5%,同期活跃会员平均光顾门店次数为13.3次,平均消费额达到20832元。

赚钱效应直接反映在业绩上,2019年至2021年,美丽田园营收分别为14亿元、15亿元和17.8亿元,同期净利润分别为1.47亿元、1.52亿元和2.08亿元。

随着国内经济高速发展,带动居民收入增长及消费观念转变等,大众在完成基础性生活必须消费后,开始有余力、有意识地转向消费升级,追求更健康、品质的生活方式。

例如“美齿”、“植发”等黄金赛道爆发,相关玩家的成长性及投资价值也是有目共睹:

-

“正畸第一股”时代天使,财务数据持续高增,毛利率碾压一众消费龙头。上市阶段获得“史上入场费最贵”、“国配超购最高”等称号,首日暴涨132%。

-

“秃"然的幸福——雍禾医疗,为中国最大及覆盖面最广的连锁植发医疗机构,2018至2020年植发收入CAGR24.1%,高于同期中国植发医疗服务市场增速。

而美丽田园所处的健康与美容服务赛道如何?

#02#

黄金赛道,急需整合者

美丽田园提供的一站式健康与美丽管理服务,健康与美丽服务泛指协助消费者维持及改善身体健康与外形的系列服务,包括抗衰医学服务、健康咨询、个人健身训练、身体及皮肤护理等。

我们从美丽田园招股书的业务框架,来分别看其市场空间。

① 身体及皮肤护理,万亿可期

-

面部服务主要包括清洁及保湿、皮肤美白及皮肤嫩肤服务;

-

身体服务主要包括纤体及保健服务。

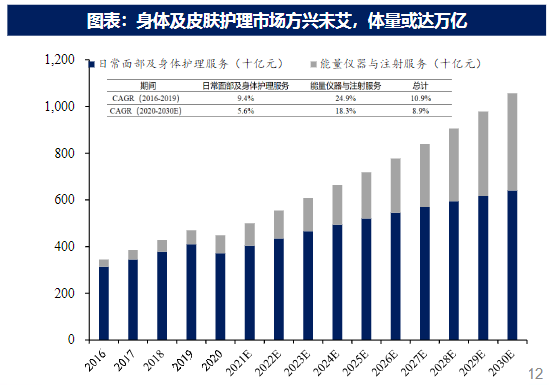

这两项业务的受众多为家庭主妇、白领专业人士、管理人员及企业家,消费意愿与消费能力均较强,客单价介于400-1500元;受众规模来看,2020年达到1.52亿人,并预计将长期继续增长到2030年达到1.98亿人左右。

对应的,中国日常面部及身体护理服务市场规模不断扩大,虽然2020年受疫情影响而承压,但很快走向复苏。根据弗若斯特沙利文预计,这一市场规模在2030年将达到6402亿元,2020年-2030年的年复合增长率为5.6%。

② 能量仪器与注射服务,可能10年5倍

能量仪器与注射服务方面,包括透明质酸注射、A型肉毒杆菌素注射、光子嫩肤、皮秒激光及热玛吉等。

相比日常面部及身体护理服务,这块业务拥有更高的客单价和更快的市场增速。其客单价高达6000-20000元,并且渗透率仍低,2020年服务项目数(每千人)仅16.1次,远低于韩国的50.7次及美国的30.5次,由此催生市场的蓬勃发展。

根据弗若斯特沙利文预计,2020年至2030年这一市场年复合增长率高达18.3%,2030年的规模达到4166亿元(如上图)。

③ 抗衰医学服务,第二增长曲线

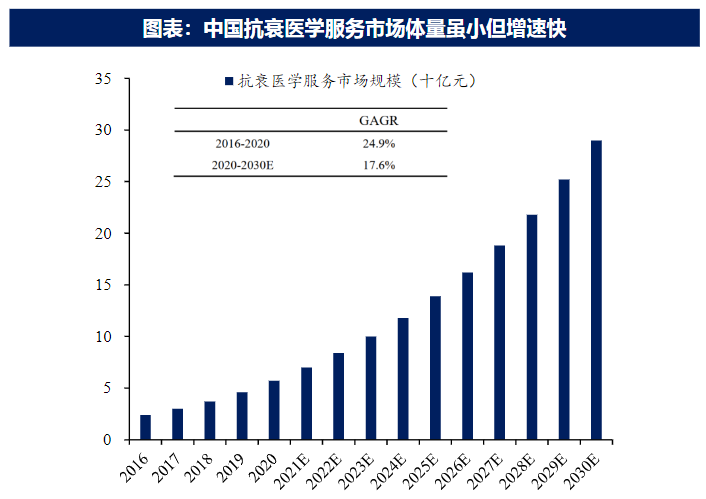

抗衰医学服务指一系列定制综合健康管理解决方案,主要检查及干预包括激素调节、肝脏排毒及胃肠道环境修复,面向寻求健康检查、咨询及疾病预防的中年客户,以及受亚健康状态影响的居民。

亚健康状态已成为中国居民的一大问题,其中中年人占比最多。每位客户每年用于抗衰医学服务的支出约在人民币1-20万元。

目前为止,这一市场仍是身处发展相对早期阶段、规模不大的新兴市场,2020年市场规模仅57亿元。但同样以客单价和客户规模审视,2030年这一市场规模预计达到290亿元,2020年至2030年的年复合增长率为17.6%。

综合来看,美丽田园拥有两大高增速、高潜力细分市场,并在对应每个细分市场均完成了领先的市场占位。

同时,上述业务对于资本的需求非常高、最好还有极强的品牌效应;轻医美业务还存在行业监管标准严格、招聘执业医师难、获客成本高等问题。这就使得头部企业更有优势,行业集中度将走向提升。

#03#

上市成功的话能买吗?

国海证券对美丽田园给出了一些风险提示,其中,报告酱认为最需要关注的是:易受重大医疗事故影响。

正如开头所说,美丽田园在招股书中披露,2019年-2021年,因服务导致客户并发症或身体创伤,以及收到客户投诉,公司作出的退款及赔偿总额分别约为1010万元、1930万元及2190万元。

此外,由于美丽田园的直营与加盟店网络遍及全国,管理上很容易出现漏洞,企业经营违规处罚事件频出。

值得一提的是,截至2021年底,美丽田园共有1940名注册医生、经培训的美疗师、护士等服务人员。其中,由美丽田园自己培训的美疗师占比超过八成,而注册的医生护士占比仅有11.08%。

行业竞争加剧,公司也需要在营销上提供更大的投入。2019年至2021年,美丽田园的销售及服务成本逐年走高,2021年达到9.47亿元,在营收中占比达到53.2%。

在前期文章中我们也介绍过,医美行业上游原材料毛利率最高,而所处于中游的美丽田园2020年以来毛利率持续在50%以下,或已在行业中处于垫底水平。

如果你问报告酱是否会买,打新当然去,但后期的自主买入,可能还是会观望。

(本文内容仅代表作者观点,不构成操作建议。股市有风险,投资需谨慎。)

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。