“眼茅”盘中大跌!爱尔眼科的“爱”终会消失?

5月9日,早盘还很正常的爱尔眼科,下午盘中突然跳水,盘中最低下跌11.64%至31.97元。截至收盘,爱尔眼科的股价下跌10.70%至32.31元,总市值为1752亿元。

市值单日蒸发209亿元,若以最新披露的股东总人数32.30万户估算,股民户均浮亏6.49万元。

真的是传言的“二季度业绩不及预期”?还是其他什么原因?后期还会涨吗?报告酱梳理了几篇相关报告,将从以上三个角度分析。

#01#

二季度刚开始,业绩真的不好吗?

根据市场传闻,是爱尔眼科二季度业绩不及预期,导致股价大跌。

然而,爱尔眼科当即回应称,这才进入5月,二季度还有一大半时间,这个说法莫名其妙。

如今刚刚进入5月份,要预知二季度的业绩确实匪人所思,但我们可以看看他2021年的财务数据,及2022Q1季报。

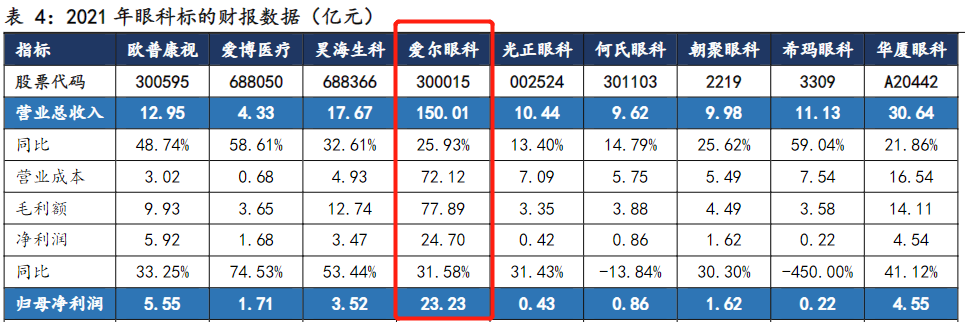

整体看眼科下游医疗服务企业,从近三年的毛利率与期间费用率看,爱尔眼科是盈利能力最强的眼科医院上市公司。

2021年,爱尔眼科营收合计150.01亿元,同比+25.93%,整体归母净利润23.23亿元,高出第二名欧普康视17.68亿元。

从眼科产业链来看,眼科医疗服务可以分为屈光、白内障、眼前段、眼后段、视光五大部分,其中重点是屈光、白内障和视光业务。从业务营收占比来看,多数眼科医院各类型业务占比较为稳定,屈光仍然是业务细分的主流,爱尔眼科、光正眼科、普瑞(占比59.43%、54.72%、64.57%)。

东北证券最近报告《医药生物眼科、口腔医疗专题:2021年消费医疗行业复盘》认为,未来眼科龙头公司地位难以动摇,行业梯队已经成形,区域性眼科医疗服务公司仍有发展空间。

再看最新的2022一季报,据4月26日财报,公司实现营业总收入41.69亿元,同比增长18.72%;归母净利润6.11亿元,同比增长26.51%;扣非净利润6.23亿元,同比增长22.49%。

综上,公司2021年全年及2022年一季度的业绩表现并不差,甚至还超出了多家券商机构的预期。海通证券认为,在3月份以来各地不断出现疫情的情况下,公司取得稳健增长,充分说明经营的韧性。

#02#

为何下跌,还“跌跌”不休?

据说,大跌当日,市场传出某位知名医药基金经理在卖该股,不过该消息未得到确认,毕竟基金持仓的数据具有滞后性。

医药基金经理中,最出名的就是中欧葛兰了,但从基金Q1公布持仓数据来看,中欧基金对这只爱股再度加大了仓位。

经查询,一季度,葛兰旗下的中欧医疗健康混合型证券投资基金加仓了827.27万股,这也是其连续第四个季度大举加仓,截至一季度末的总持股数达到了1.49亿股,占总股本的比例为2.76%,位居第五大股东。

而与葛兰继续买入不同,北向资金则在一季度一举减持了1.43亿股爱尔眼科,截至一季度末的持仓数降至2.06亿股,占总股本的比例为3.81%,仍位居第三大股东。

中欧基金和北向资金的一增一减,也让不少想“抄作业”的投资者不知所措。毕竟一边是被称为聪明钱的外资,另一边则是被称为医药女神、千亿一姐的葛兰。

大概是无风不起浪,从去年最高点股价72.27元,跌至近期的25.02元,让局内者恐慌,围观者胆怯,索性先逃为敬。

本就脆弱的行情,加上被传言带崩的恐慌情绪,引起了这次盘中大跌。

#03#

股价还会涨吗?

股价增长的核心是业绩增加,通过分析爱尔眼科的几大业务业绩,或许能够窥探一二。

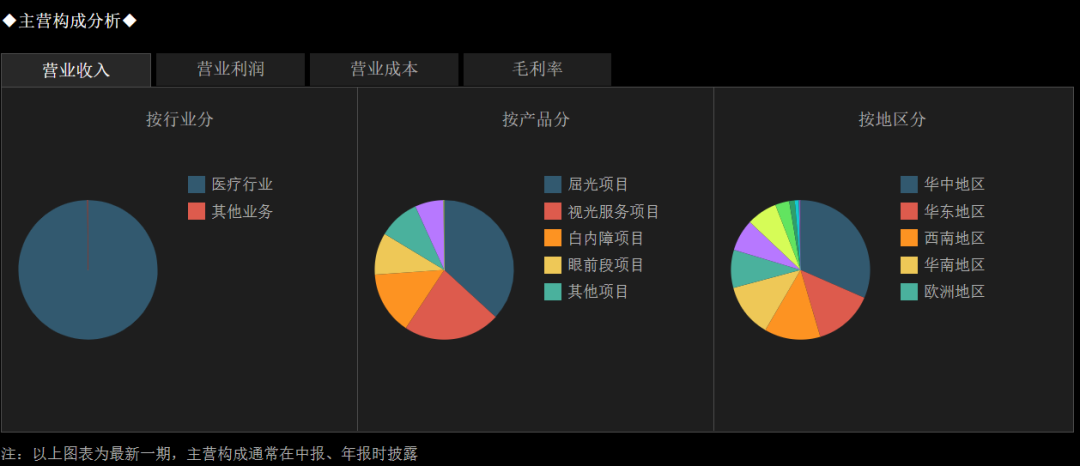

从2021年全年数据来看,公司屈光收入55.2亿元(+27%)、视光收入33.8亿元(+38%)、白内障收入21.9亿元(+12%)、眼前段手术收入14.6亿元(+21%)、眼后段手术收入9.9亿元(+22%)、其他项目收入14.3亿元(+28%)。

屈光/视光/白内障/眼前段/眼后段/其他项目的毛利率分别为58.9%、58.0%、37.7%、47.9%、34.5%、47.9%,高毛利的屈光业务占比36.80%(+0.29pct)、视光业务占比22.52%(+1.92pct)。

在去年兴业证券《爱尔眼科(300015):下一个十年,开启全新增长曲线》中提到:

-

白内障、屈光等传统业务,爱尔在学术水平和案例数积累上国内领先。其中,眼视光服务是新的增长曲线,近视防控、干眼症诊治等处女地待发掘,爱尔已率先布局;

-

利润上看,公司产业链地位高,具备向上议价、向下提价的能力;

-

学术品牌加强获医、获客能力,这也得益于爱尔优秀的商业模式——塑造品牌、分级连锁和并购基金模式,让公司能够维持快速扩张。

可以看出,公司主营业务一直良好发展,并未受到其他大波折。

市场还有一个担心,爱尔眼科业务一季度受疫情影响严重。(上图中的华东、华南区域营收占比超1/4,这两个部分出现疫情,导致当地医院停诊或限流。)

中信建投认为,大可不必:

-

一方面,眼科需求如近视控制、各类眼病的手术治疗、屈光手术等需求相对刚性,随着疫情得到控制,需求将后移而非消失;

-

另一方面,公司医疗机构广泛分布于全国和全球,部分地区的疫情爆发对公司整体业绩影响有限。

通过一季度报告,利润数据还比中信建投预计的略超预期。

而截至昨日收盘,爱尔眼科近期从最低点25.02元/股,到33.05元/股,这一波也反弹了超32%。

机构在其2021年报及2022Q1公布后,点评也都是维持、增持等。

是否是底,还得看大盘整体行情,但未来的爱尔眼科,股价仍值得期待。

参考兴业的风险提示:医疗纠纷风险,扩张整合不及预期,市场竞争加剧,商誉减值风险。(本文仅代表笔者观点,不作为投资参考建议。股市有风险,投资需谨慎。)

更多行业趋势

就上发现报告

www.fxbaogao.com

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。