疫情反复下的快递行业:良性竞争趋势不改

凌晨起来做核酸、一天多次咽拭子……今年2月已来的新一轮疫情传播,又让防疫成为了很多地区的日常。

并且本轮疫情呈现点多、面广、频发的特点,也使得“动态清零”的难度系数更大。刚刚喘过一口气的各行各业,不得不再一次“慢下来、静下来、停下来”。

那么,疫情对国内经济以及各行各业都造成了哪些影响?疫情恢复后的发展又将如何?报告酱梳理了平台内的相关报告,整理了一系列内容,希望能为大家理清思路,提供帮助。

今天,来看看疫情之下的快递行业。

#01#

短期受疫情影响,快递行业承压

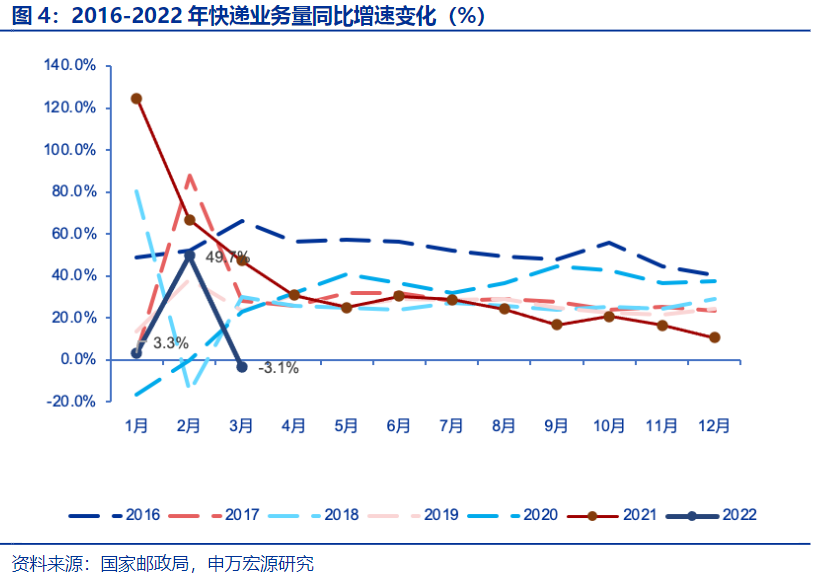

从国家邮政局公布的2022年一季度邮政行业运行情况来看,3月份,受疫情影响,全国快递服务企业业务量完成85.4亿件,同比下降3.1%;业务收入完成818.5亿元,同比下降4.2%;行业单票价格为9.58元/件,同比下降1.1%,与2月单票价格9.51元/件基本持平,相比1-2月平均单票价格10.04元/件下降4.51%。

本轮疫情对快递的影响主要是履约时效,而非履约需求。

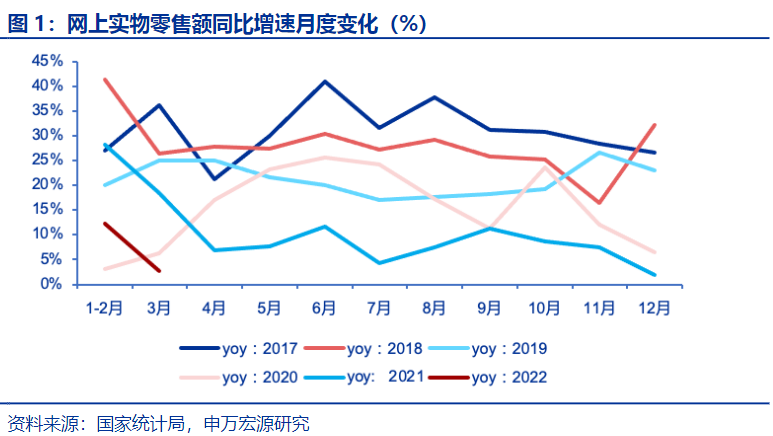

从需求端来看,疫情期间线下消费渠道受制,催化消费向线上转移。

3月实物网上零售额8886亿元,同比增长2.7%。网购线上渗透率保 持上升趋势 ,调整后网购线上渗透率同比增 加1.7pct,环比1-2月提 升5.4pct,短期疫情对线上化率提升有促进作用。长期来看,线上化率提升趋势确定,全年业务量仍有望保持两位数增长。

从揽收端来看,对于疫情封控区的B端仓库及分拣中心,发件确实存在积压;此外叠加快件消杀及通行证照各方面需求,干线运输主要是时效受到影响。

从派送端来看,最后一公里运力短缺,同样导致快件积压,但快递属于生活物资保障企业,在疫情改善情况下履约能力有望得到边际改善,届时包裹量或有较明显反弹。

综合来看,近期快递行业业务量下滑,主要为短期、阶段性冲击,随着物流保供政策的持续发力,将对快递货量恢复产生积极影响,预计4月下旬至5月上旬快递件量或将企稳回升。

#02#

中长期行业良性竞争趋势不变

疫情影响是一次性的,短期快递需求更多是受到抑制而不是消失。疫情恢复后,快递需求有望迎来反弹。

在今年全国疫情影响范围和持续时间可控的假设下,考虑行业监管信号持续释放,以及稳定网络内生需求,2022年行业竞争阶段或将放缓,走向自然集中,回归良性竞争。

阶段休养则有助于修复加盟商长期信心与资本开支意愿,为龙头企业在行业出清长跑中的下一赛段发力积聚充足能量。

展望未来,快递行业将会产生以下趋势:

① 快递行业价格战趋缓

继2021年9月《浙江省快递业促进条例》立法后,2022年1月7日,国家邮政局就《快递市场管理办法(修订草案)》开始公开征求意见。重点在于禁止低于成本线的价格竞争、整治串通操纵价格及虚构快递信息现象、保障快递从业人员合法权益。

行业内恶性价格战有望得到缓解,成为政策拐点。

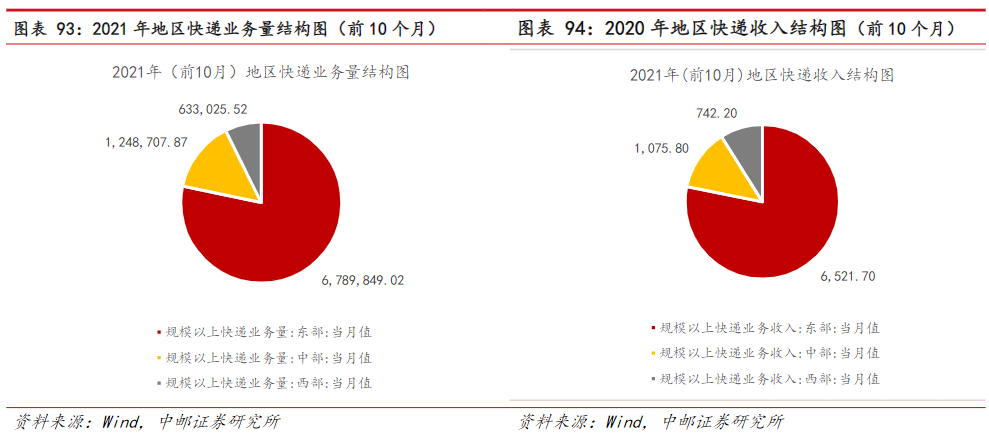

② 向西、向下、向外、进厂

随着电商平台不断下沉,下沉市场需求成为业务量增长重要来源。

快递行业未来将“向西”、“向下”、“向外”、“进厂”发展,即不断向中西部城市拓展、不断向农村、不断向跨境、不断向服务制造业方向发展。

③ 智能快递设备前景广阔

不少快递公司都在利用技术,包括物联网、大数据分析、机器学习、人工智能、机器人技术、图像和视觉识别及智能物流设备等,来提高运营效率并改善客户体验。

大数据分析提供了对订单和快递流的更高可见性,快递机器人和无人机的广泛应用可节省人工和运输成本。

未来智能快递设备可能会更紧密地连接以实现24小时运行,提高整个行业的工作效率。

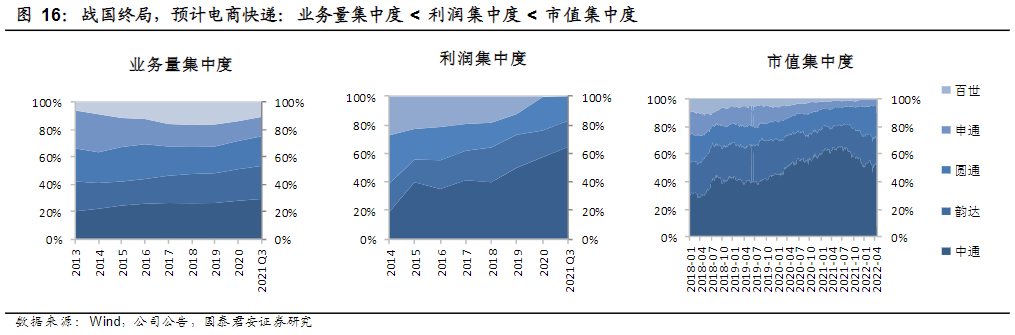

④ 龙头崛起仍将可期

2020到2021年行业新进入者引发了非理性价格战,导致快递网络不稳定,并损害快递员权益,受到监管关注。

市场担忧政府监管将可能阻碍行业市场竞争与长期集中。但目前监管较为理性克制,主要目的在与保障行业回归良性竞争。

长期来看,快递行业仍将遵循规模经济而自然集中,资产负债表健康、现金流充裕、网络管理能力强的龙头企业,将最终建立长期规模竞争优势。

投资区分赛道,看好龙头发展,通达系方面,建议关注单量龙头中通快递及暂居次位、相对低估的韵达股份;直营系方面,建议继续关注传统+新兴业态广阔布局下网络延展、壁垒升级的顺丰控股。

PS:你的快递都收到了吗?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。