奈飞一季度损失20万付费用户!爱优腾们的困境与出路

奈飞(Netflix)最新财报,再一次令人大跌眼镜,全球净付费用户减少了20万,是11年来首次净订户不增反降,而公司原本预期会新增250万、市场原本预期新增273万。或受此消息影响,奈飞盘后暴跌超25%,股价下逼260美元,创2018年12月底以来的逾三年最低。

1月下旬发布去年四季报时,奈飞也曾在盘后暴跌25%。更可怕的是,今年以来,奈飞的股价暴跌了42%,跌幅远远超过纳斯达克100指数约13%的跌幅。

但与尚未盈利的爱优腾们相比,奈飞已是胜者。

就在发文前一天(4月20日),腾讯视频宣布正式涨价,而去年年底,爱奇艺、芒果TV、咪咕视频等已经涨价一轮。中美长视频平台之间差异在哪?行业未来发展核心是什么?

报告酱梳理了几篇相关报告,本文将以中美两国长视频平台龙头奈飞、爱奇艺为例,通过剖析两者业务发展,看中美长视频行业差异,并试图解答上述问题。

奈飞成为巨头之路

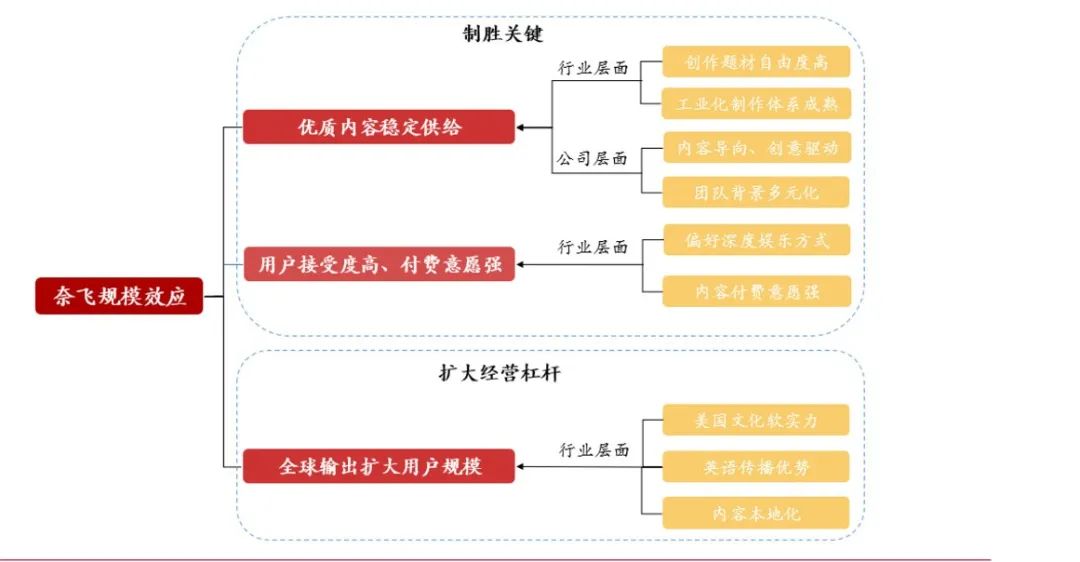

奈飞是一家全球领先的流媒体播放平台,目前全球付费订阅用户达2.2亿。国联证券将奈飞的发展历程分为四个主要阶段,

通过复盘股价攀升背后,看业务逻辑的演化过程。

① 业务创新驱动(1997-2006年)

上世纪90年代末,奈飞在美国加州成立,主营DVD线上租赁业务。

1999年9月,奈飞推出了一系列订阅服务,用户每月缴纳15.95美元的会员费,即可租借4部影片。与传统DVD租赁行业的“按次收费”相比,奈飞开创了新的商业模式,从“按次收费”升级为“按月订阅”,并培养了用户定期订阅内容的消费习惯。

之后又推出个性化电影推荐系统,精准的个性化电影推荐,提升了用户体验及留存率,同时也是奈飞对数据科技应用的初步体现。

② 业务转型驱动(2007-2012年)

2005年起,美国DVD市场增长天花板逐渐显现,同时随着宽带网络的逐渐普及,流媒体市场迎来初步发展。

在此背景下,奈飞于2007年1月率先推出了在线流媒体订阅服务Watch Now,并陆续覆盖电视机、机顶盒、游戏机等多种终端设备。

奈飞的流媒体业务沿用了其在DVD租赁时代创立的订阅制,到2013年,奈飞在美国网络观影市场中用户市占率第一,达到了63%。

DVD用户的高转化率,以及供给端大量版权的低价获取,驱动奈飞订阅用户规模持续增长。

③ 商业模式优化驱动(2013-2016年)

21世纪初,美国影视制作发行市场高度集中,迪士尼、华纳兄弟等“好莱坞六大”拥有超过80%的影视节目版权,并获得行业85%的利润。为限制奈飞等流媒体平台的进一步崛起,“好莱坞六大”和有线电视运营商开始收紧对流媒体平台的内容供给,如逐步收回版权、提升版权价格等。

在此情况下,奈飞选择放弃了以高价续约部分版权,自2012年起开始探索内容自制路线。2013年《纸牌屋》的成功标志着奈飞自制战略初见成效。

在此推动下,2015年,奈飞的单位用户收入超过单位用户内容成本,标志着其付费用户盈利拐点出现。

由此可见,此时的奈飞已经完成全产业链覆盖。在上游优质自制内容的支撑下,奈飞“高举高打”商业模式的可持续性得到市场的一致认可,估值随之持续抬升。

④ 全球化扩张驱动(2017-至今)

早在2010年,奈飞已在加拿大推出流媒体服务,2011-2015年,奈飞又相继进入拉美、欧洲、澳新和东亚地区。

2015年后,随着北美流媒体用户渗透率日渐饱和,行业增长天花板也日益显现。而奈飞基于海外市场的前瞻性布局,及优质的自制内容,于2017年起加速全球扩张的步伐,打开了用户规模增长的第二曲线。

目前,奈飞流媒体业务已覆盖190+国家和地区。在《鱿鱼游戏》等爆款内容的驱动下,亚太地区2021付费用户规模同比增长超过30%,已成为全球用户规模增长的主要驱动力。

在影视内容之外,奈飞近期亦推出游戏业务,探索流媒体文娱内容的多元化布局。目前全球付费订阅用户达2.2亿。

综上,奈飞的巨头成功之路可被概括为:通过优质内容获取增量用户,再以用户付费订阅收入、资金杠杆支撑下一轮内容投入。

与奈飞对比,爱奇艺缺了啥?

同为长视频平台,国内龙头爱奇艺与奈飞的差距显著存在:

-

收入端,奈飞2021年营收为爱奇艺6倍;

-

利润端,奈飞近年来盈利能力持续提升,而爱奇艺则尚未走出亏损困境;

-

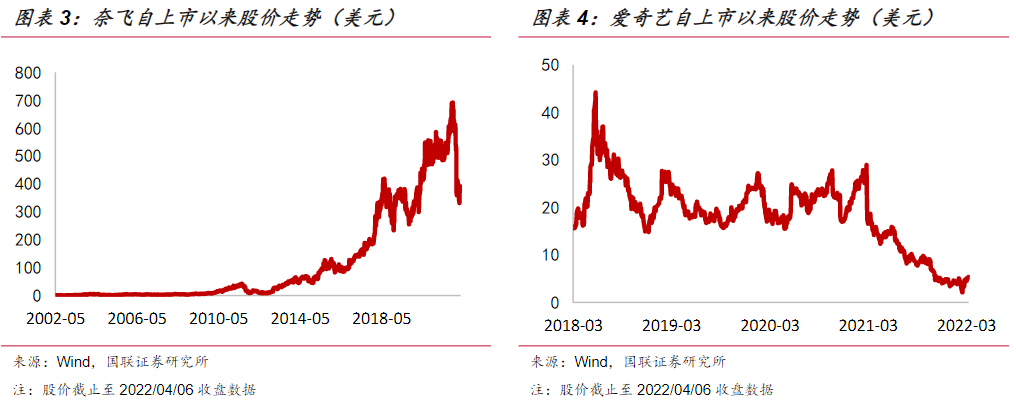

市值端,二者自上市以来股价走势两极分化,至今为止,奈飞市值已达爱奇艺的39倍。

差异究竟为何形成?从奈飞成功之路的三大关键点——内容、用户、扩张,我们可以分别看看。

① 内容的体量与质量

中美影视行业生态不同,以及公司内容自制能力差异,使得奈飞和爱奇艺平台上影视内容质量存在较大差距。

从内容体量上看,至2021年12月,奈飞提供影视剧数量达6021部,其中2021年新增623部,自制内容占片库总体量的45%。相较而言,爱奇艺提供的片库体量、年产能、以及自制内容占比均低于奈飞。

从内容质量上看,奈飞基于优秀的内容自制能力,内容品质整体较高,2021奈飞全球热播剧top10豆瓣评分平均8分以上;然而爱奇艺热播剧质量良莠不齐,2021热播剧top10豆瓣评分平均约6分,剧集评分呈两极化。

品牌效应的形成需要更多爆品内容的支持,而受限于爱奇艺整体内容制作能力,剧场主推影视剧及季播综艺口碑起伏不定,优质内容产出的稳定性有待提升。

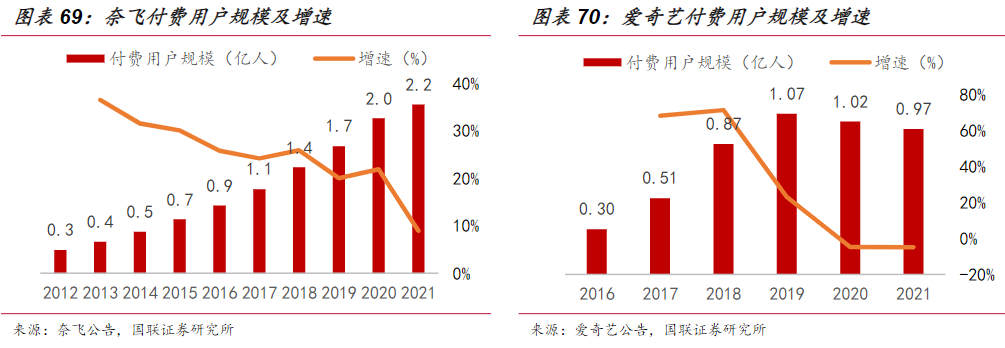

② 用户的付费意愿

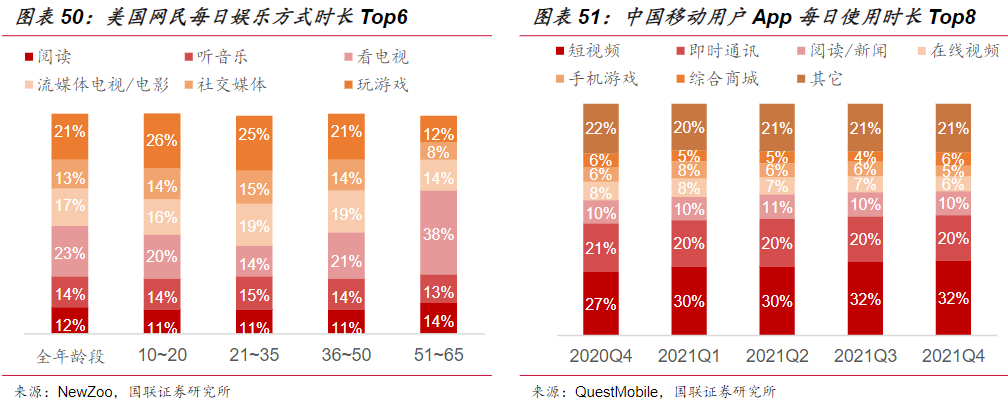

据Quest Mobile数据,中国用户的短视频使用时长已全面超过长视频。相比之下,美国网民则更偏好长视频、主机游戏等深度娱乐方式。

由于文化背景、消费习惯等的不同,大家对现实中客观等价的商品或服务,也有不同的消费预算、并做出不同的决策行为,因此形成“心理账户”的差异:

-

美国流媒体由付费电视演化而来,用户的内容付费意愿较强;

-

中国流媒体由免费模式发展而来,用户付费习惯有待养成。

③ 扩张的天花板高度

正如前文所说,奈飞流媒体业务已覆盖190+国家和地区。而国内影视剧向海外大规模输出有一定阻碍。理论上,用户增长天花板在一定程度上也将被局限于国内市场。

得益于文化和语言的普适性,奈飞的受众范围更为广泛、更易打开海外市场。

除此之外,奈飞的制作团队遍布全球,目前奈飞内容库中英语剧集占比为55%,而非英语原生剧集占比高达45%,包括西班牙语、日语、中文、韩语等多个语种。

相较而言,爱奇艺在国内用户增长近乎停滞的背景下,近年来亦在东南亚、日韩等海外地区有所布局,但受内容质量、文化差异等因素影响,预计短期内仍将聚焦于国内市场。

中国长视频未来发展核心

在奈飞的致股东信中,奈飞自己也说到,其收入增长已经大幅放缓。

整体互联网用户进入存量阶段,竞争对手越来越多,大量人群共享账户等都是原因。且奈飞于今年3月初退出俄罗斯市场,这一举措也导致奈飞第一季度减少了70万净付费订户。

另外,奈飞还曾宣布上调北美用户费率,这让收入增长的同时,可能也劝退了一些价格敏感用户。

正如开头提到的,4月20日,腾讯也宣布了视频平台涨价。这是腾讯视频继2021年4月后的再一次会员涨价。

大多网友认为,除了以涨价提高会员收入外,如何真正提高核心内容质量,仍是长视频平台需要重点关注的问题。

在报告酱看来,对国内尚未盈利的长视频行业来说,成本下降、竞争趋缓,将是未来1年的核心主题。在各家都放弃“烧钱”的策略后,平台自身团队的内容制作水准、费用控制、政策把控能力,将决定未来的财务表现。

#腾讯视频涨价,你会付费吗?为什么?

🎁

以上就是长视频行业分享的全部内容

【发现报告】公众号后台回复【421】免费领取全部参考报告

END

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。