疫情反复下的餐饮业:春天还有多远?

凌晨起来做核酸、一天多次咽拭子……今年2月已来的新一轮疫情传播,又让防疫成为了很多地区的日常。

并且本轮疫情呈现点多、面广、频发的特点,也使得“动态清零”的难度系数更大。刚刚喘过一口气的各行各业,不得不再一次“慢下来、静下来、停下来”。

那么,疫情对国内经济以及各行各业都造成了哪些影响?疫情恢复后的发展又将如何?报告酱梳理了平台内的相关报告,整理了一系列内容,希望能为大家理清思路,提供帮助。

今天,先来聊聊疫情反复下的餐饮业,毕竟在一些封控地区,“吃”已经成为了头等大事。

#01#

疫情冲击下的中国餐饮业现状

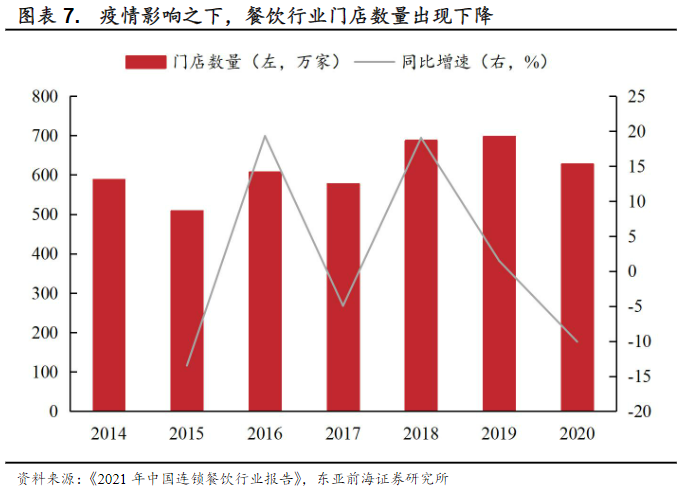

根据《2021年中国连锁餐饮行业报告》,中国的餐饮市场在疫情之前一直保持着较为稳健的增长,市场规模从2014年的2.9万亿增长至2019年的4.7万亿。而2020年由于疫情的影响,整体的市场规模下滑至4.0万亿元,同比下降15.4%。

在市场的低迷之际,餐饮行业部分企业由于经营压力而倒闭,首当其中的是经营水平较低的单体餐饮业态。

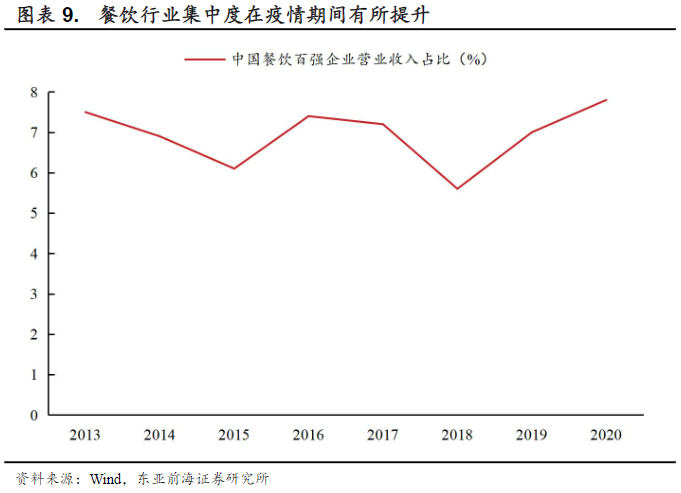

而连锁化的大型餐饮企业,依靠强大的资金能力以及卓越的成本管控能力,在疫情期间门店数量不降反增。2020年海底捞净开店530家,较前一年增加228家;呷哺呷哺净开门店179家,较前一年增加43家;百盛中国净开门店1306家,较前一年增加590家。

随着头部企业加快开店以及中小企业的离场,整个餐饮行业的集中度在疫情期间有所提升。

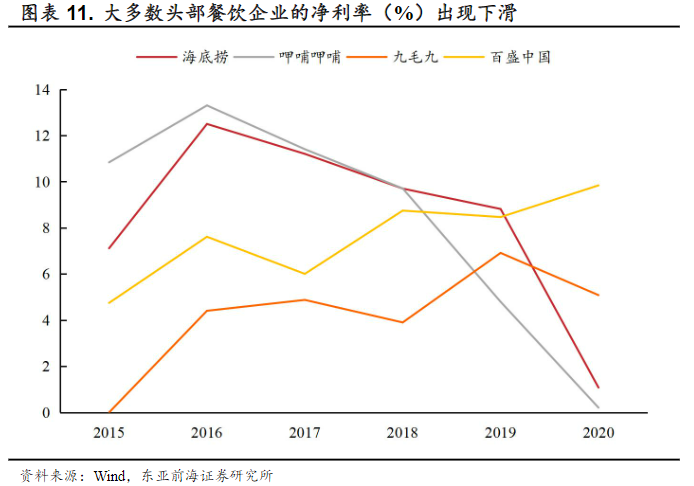

但这并不意味着龙头餐饮企业就可以高枕无忧了,疫情对于餐饮行业的影响依然客观存在,餐饮企业的盈利能力出现了显著的下滑。

2020年海底捞全年的净利率为1.08%,较前一年下降7.74pct;呷哺呷哺全年净利率为0.21%,较前一年下降4.59pct;九毛九全年净利率为5.08%,较前一年下降1.83pct。

虽然在疫情的影响下,短期内餐饮企业经营仍然十分艰难,但对于餐饮行业的未来发展无需过分悲观。

从疫情后消费者信心指数来看,其当前承压的主要影响因素或仍来自于疫情面,以2021年上半年情况看,在疫情情况较为缓和的局面下,消费者信心指数能够维持在较高水平,餐饮消费复苏的韧性十足。

#02#

如何看待未来餐饮业的发展

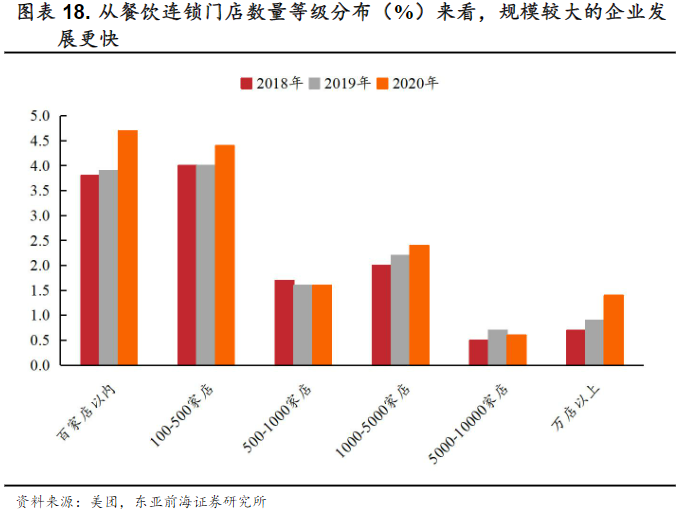

如同上文所提到的,头部餐饮企业在疫情期间不断逆势开店,使整个行业的集中度出现提升的趋势,疫情之后龙头餐饮企业的优势将进一步显现。

根据美团发布的《中国餐饮大数据2021》,从连锁品牌的门店数规模分布来看,万店以上规模的餐饮连锁门店数占比3年间实现了翻倍,是占比增长最快的分类。

规模较大的餐饮连锁正在快速占领更大的市场份额,餐饮行业已经进入到规模化、品牌化、标准化的发展新节点。

另一方面,受疫情扰动和消费能力影响,居家使消费者降低了重社交、高单价的正餐消费,而这部分需求逐步被预制菜满足。

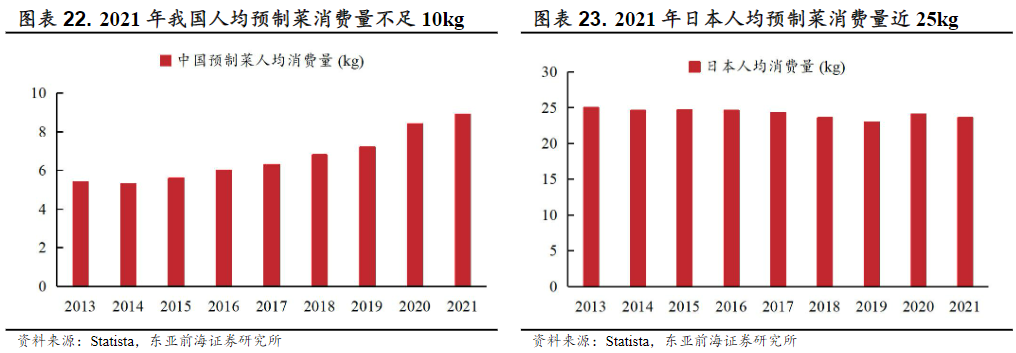

根据Statista的数据,我国人均预制菜消费量从2013年的5.4kg增长到2021年的8.9kg,总体呈上升的态势,但较成熟市场仍有较大差距,2021年日本人均预制菜消费量为我国的2.65倍,这也意味着我国预制菜行业规模尚有较大的增长空间。

随着中国连锁餐饮的逐步发展,“餐饮+零售”、核心单品预制菜等延伸均可以触达更多的消费者就餐需求场景,例如居家就餐、旅行就餐。再叠加餐饮品牌本身积累的口碑和消费者,对于预制菜的需求或将更成规模且更有效率,国内预制菜行业或将在疫情后迎来爆发式增长。

#03#

疫情恢复后可关注的餐饮龙头

① 海伦司

关注拓店节奏以及新门店模型进展成效。短期来看,公司扎根于年轻消费客群,大部分客户年龄为18-28岁,对疫情敏感度相对较低,随着后续疫情的逐步好转,公司同店数据有望率先回升。中长期来看,公司品牌势能强、客户粘性高、成本领先、门店模型简单,快速扩张下规模优势有望逐步显现,盈利能力有望进一步提升;同时,公司积极布局电商新零售业务,有望进一步打开增长空间。

② 呷哺呷哺

静心打磨门店质量、明确品牌定位、梳理内部管理体系。呷哺呷哺将深度调整品牌模型、客单价回归大众消费,2022年将重点发力薄弱的华东、华南市场;对于湊湊品牌,将加快拓店节奏,通过产品创新等方式吸引更多年轻消费者。考虑到疫情反复,公司也将持续拓展外卖渠道,例如研发小程序等,打造私域流量,降低平台费用。

③ 广州酒家

2022年广州酒家将继续保持餐饮+食品业务双驱发展,进一步完善全渠道建设,逐步释放产能。渠道方面,深化全渠道营销体系建设,线下在市区大型社区、商业街道等人流密集区加密零售门店,同时积极布局电商渠道,推动线上线下协同发展。产能方面,梅州速冻食品生产基地已于3Q21试产,目前仍处于产能爬坡期,后续产能有望逐步释放以支撑速冻产品放量需求。餐饮业务方面,陶陶居餐厅定位更加年轻化,并表助力餐饮收入增长,关注未来餐饮行业复苏及门店省外扩张进度。

④ 九毛九

多品牌化运作,开店审慎经营稳健。九毛九旗下品牌较多,在20年疫情中果断收缩九毛九西北菜经营(关闭非广东地区门店),展现出卓越的战略调整能力,集中精力发展太二品牌,并保持理性开店节奏,有效降低了疫情对公司经营的负面冲击。此外,公司在新品类孵化方面不断进取,怂火锅、赖美丽烤鱼等新品牌发展值得期待。

⑤ 海底捞

疫情期间公司规模良性扩大,疫情后其优势将逐步体现。在疫情期间逆势低价拿地开店,在公司经营持续低迷的情况下又果断调整经营战略,大幅关店近300家。后续随着疫情影响的减弱、公司谋求改革的进一步落实,翻台率有望进一步改善;中长期而言,凭借强大的品牌力和中后台能力,未来海底捞保持合理扩张节奏、新品牌拓展、零售业务仍然值得期待。

⑥ 全聚德

作为中式餐饮的龙头企业,在疫情后时代将迎来更快的发展。公司作为中式餐饮的代表企业,旗下拥有“全聚德”、“仿膳”、“丰泽园”、“四川饭店”等品牌,受疫情影响公司餐饮门店,尤其在京原以旅游客源为主的门店接待人数未能恢复,出现一定幅度亏损。随着疫情影响的不断下降,公司的门店接待人数预计将出现反弹,公司业绩复苏确定性较强。

⑦ 百盛中国

中国餐饮龙头地位稳固,疫情期间韧性尤显。百盛中国是中国最大的餐饮企业,旗下有肯德基及必胜客等旗舰品牌,并有小肥羊、黄记煌、COFFii&JOY、东方既白、塔可贝尔及Lavazza等新兴品牌。公司在疫情期间选择积极开店以对冲疫情对业绩的不利影响。考虑到公司龙头地位较为稳固,逆势开店状态下,疫情复苏后公司市场地位或将进一步提升。

⑧ 同庆楼

定位宴会和婚宴市场的中式餐饮区域龙头,疫情期间韧性尤显。同庆楼餐饮股份有限公司主营业务是餐饮服务、婚庆服务、酒店住宿以及食品销售业务,受益于安徽省较为到位的防疫措施,虽然公司的盈利能力有所下降,但公司的业绩在疫情期间依然保持较大幅度的正增长。作为定位于宴会和婚宴市场的中式餐饮区域龙头,随着消费升级以及疫情的减弱,公司有望在之后迎来更快的发展速度。

⑨ 安井食品

渠道资源扎实的预制菜龙头,估值已经出现较大回落。安井食品集团股份有限公司主要从事速冻火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品等速冻食品的研发、生产和销售,公司的产品具备较强的预制菜属性。公司作为行业龙头企业,已搭建出较为稳定且有力的渠道体系,同时公司对不同的市场采用不同的渠道策略,渠道黏性较强,长远来看公司的发展较为稳健。

在被疫情“偷走”的两年多时间里,很多人的生活、计划都被打乱。但是,纵然疫情影响了许许多多,我们对美食的期待、对生活的热枕、对困境的反击却依然不变。

相信那个所有人都期待的平凡日子马上就会回来。等到疫情结束,堂食恢复,你最想去吃的是什么呢?

PS:你对今天的内容感兴趣吗?喜欢的话可以继续留意后续系列内容哦~

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。