2022钢铁行业趋势,确定性在这里!

前不久,中国钢铁工业协会执行会长何文波,发出这样的感慨:“现在的钢铁行业,整体经营上处在历史上比较好的时期,甚至是最好的时期。”

在国内经济面临一定下行压力,传统制造业盈利普遍不佳的背景下,钢铁行业利润逆势高增,仍大放异彩。随着3-4月份钢企陆续公布2021年业绩和股息分配方案,叠加“金三银四”需求旺季的启动,钢铁板块有望持续较好表现。

不过,市场行情从来都是有起有落。随着我国经济增速逐步恢复常态,钢铁需求趋缓,并且产业链上下游利益分配格局有待平衡,钢价不可能无限制上涨,下半年钢铁业继续提高效益的压力在增大。钢铁业还能继续“牛”吗?

借此机会,报告酱梳理了6篇行业报告,来聊聊钢铁行业的需求、供给、库存和利润。

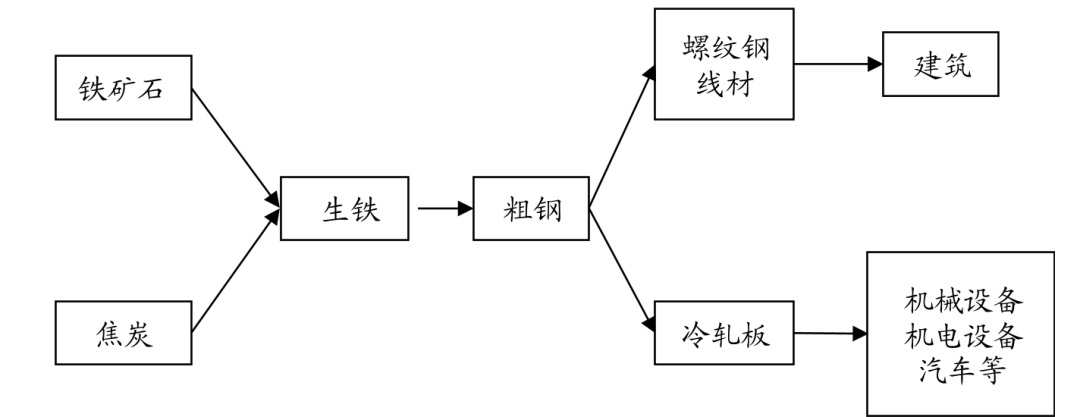

钢铁行业,即黑色金属冶炼及压延加工业,是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业。

从钢铁产业链的角度来看,钢铁行业属于中游行业,上游主要为铁矿石、煤炭等,钢铁的下游应用广泛,钢铁产品作为基础原料,在地产、基建、机械、汽车、造船、家电等几乎所有行业中被大规模使用。

#01#

需求端,增长重点看基建

从钢铁行业下游,可以看出行业需求是否增加。根据百川盈孚的数据,目前我国钢材下游消费结构中,建筑行业用钢占比约49%,排名第一;其次是机械行业,占比约17%。此外,汽车行业、能源行业、造船行业、家电行业用钢占比相对较高。

从占比最大的基建来看,一系列政策正在表明房地产的政策底已经出现,这就对钢材的需求有很大支撑。

-

前不久,商品房预售资金监管办法出台,纠偏前期预售资金管理过于严格的做法,地产资金的限制边际放松;

-

22年开年以来,全国近60个城市发布了多类型的促进房地产市场回暖政策,包括放松限购限贷、放松首付比例、下调房贷利率、降低公积金首付比例、给予购房补贴等。

其次,从占比第二的制造业来看。工业企业利润一般是制造业投资的领先指标,疫情在2020年拖累工业企业利润,疫情有效控制后制造业利润快速回升,将对制造业用钢需求形成支撑。

最后,看占比第三的汽车行业。2022年汽车产能将不再受限,汽车需求强劲,缺芯逐渐缓解。预计随着东南亚地区疫情缓解,汽车缺芯将逐渐结束,这也将对汽车用钢需求形成较好的支撑。

此外,从钢铁行业每年周期来看,下半年需求更是旺季。

-

3-4月为钢铁行业淡旺季切换阶段,叠加基建项目陆续开工,需求将呈现脉冲式上行;

-

5-8月为行业传统淡季,预计钢材需求将环比小幅回落;

-

9月份是钢铁行业比较大的机会,整个地产基本面可能见底,将迎来新一轮复苏周期。

#02#

供给端,产能扩张周期已结束

2月7日,工信部等三部委正式发布《促进钢铁工业高质量发展的指导意见》,明确钢铁行业碳达峰时间推迟至2030年。

国泰君安认为,碳达峰时间点推迟仅影响短期情绪,中长期来看,行业严禁新增产能的要求并未改变,行业产能已于2020年基本达峰,且产能利用率在过去两年已达到极高水平,未来钢铁产量继续上升的空间较小,预期行业供给将较为平稳。

而东莞证券认为,为保证中长期“双碳”目标的实现,钢铁行业作为高能耗行业,预计产能和产量增长或继续受控,2022年产量或难有明显增长,或与2021年产量持平。

#03#

库存进入下降通道

3月底,钢材社会库存、钢厂库存同比去年均下降28%,总库存低于过去两年的同期水平,总体来看目前钢材库存处于较低水平,后续库存走势将取决于供给及需求的赛跑。

国泰君安假设,供给端短期向上有5%的弹性,而需求端考虑到基建拉动叠加淡旺季切换,预期将至少有5-10%的增幅。短期,钢材需求将大概率好于供给,库存将进入下降通道。

东莞证券认为,今年年初以来,行业库存相对过去两年处于较低水平,预计后续补库存需求推动下,钢铁价格有望继续上行。同时,为了实现“双碳”目标以及继续巩固行业去产能成果,预计今年钢铁行业产量或与去年持平。

#04#

利润不必过于悲观

利润需要看钢铁的原材料价格,主要是铁矿石、焦炭和焦煤。

-

铁矿石方面,随着近期有关部门针对铁矿石价格异动告诫发声,逐步采取监管措施,铁矿石价格回调明显。展望2022年,铁矿石的供需、库存等情况,在需求相对不强,全球供给预计增加,且目前库存偏高的情况下,铁矿石价格或维持弱势。

-

焦炭、焦煤方面,国泰君安预计全年价格中枢将低于去年,且螺纹、热卷价格跌幅将低于原材料价格,钢企盈利情况完全有安全垫,不必过度悲观。

整体来看,国泰君安与东莞证券都认为,短期在原料价格上行、疫情影响钢价回落的情况下,钢厂利润可能会有所收缩,但下半年,钢厂利润水平将重回高点。

个股方面,国泰君安建议关注行业龙头企业宝钢股份、以板材产品为主的华菱钢铁、特钢龙头公司中信特钢;东莞证券推荐兼顾高分红、管理水平、成本控制能力的方大特钢、三钢闽光;汽车钢标的中重点推荐汽车板占比较高、管理优秀,且短期受益于俄乌冲突下热卷出口增加的华菱钢铁、宝钢股份。

部分参考报告

【招商证券】电工钢行业深度报告(二):高壁垒却低估值,行业领先梯队有待价值重估

【招商证券】宝钢股份(600019):宝武钢铁核心资产,多元发展抵御行业周期

更多行业趋势

就上发现报告

www.fxbaogao.com

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。