“妖镍”出没,镍供应的故事还要说多久?

镍价疯涨

2022年3月市场见证了镍的历史时刻,两天时间伦镍从3万美元/吨直接上冲至10万美元/吨,第一天镍涨了一个铜+铝+铅+锌,第二天镍又涨了一个自己。已经完全脱离供需,盘面进口亏损创历史新高。

3月9日凌晨,LME发布公告称,目前预计,将在所有执行场所为镍的所有直接合约设定10%左右的涨跌幅限制,具体仍有待进一步分析。在触发限价后交易仍将继续,但在限价区间外的订单将被自动拒绝。

那么,是什么原因导致了镍的价快速上涨?未来镍行业还有需求增长空间吗?

“妖镍”是如何诞生的?

造成LME镍期货价格快速上涨的原因主要有两点,导火索依旧是对俄镍出口限制的担忧,另一方面原因则是老生常谈的低库存。

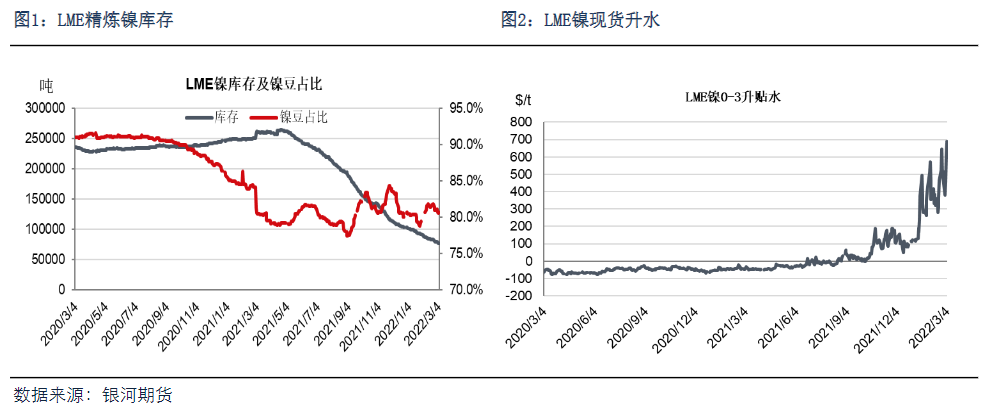

2021年5月份开始,LME镍库存持续去库,低库存成为镍价支撑的老生常谈,以2021年全球281万吨的原生镍消费量来看,目前全球精炼镍显性库存量仅够一周的消费期。

2022年LME镍现货升水迭创新高,显示出海外精炼镍的紧张程度,俄乌突发战争加剧了紧张的局面。

2021年俄镍产量19.3万吨,约占全球电镍产量的1/4。从出口格局来看,主要流向中国(45%)以及欧洲市场(40%)。

虽然目前未对俄镍等产品或公司出具限制政策,但对俄罗斯银行使用环球同业银行金融电讯协会(SWIFT)系统的限制,已经影响到了俄镍的正常进出口。

价格一路高升的底气是什么?

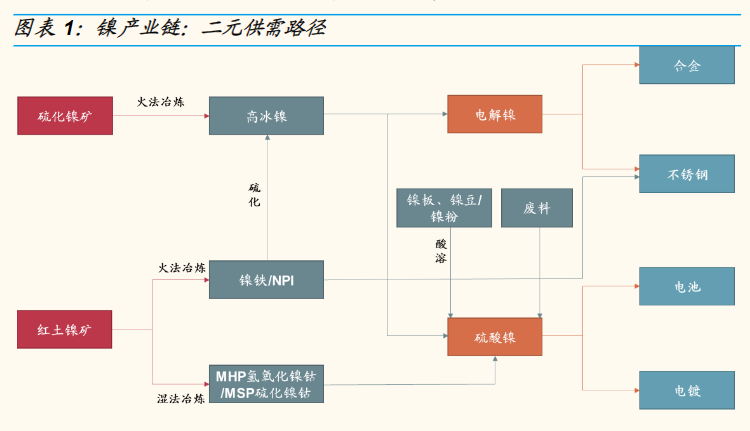

镍矿来源为硫化镍矿和红土镍矿两种。由于伴生矿物不同,红土型镍矿与硫化物型镍矿下游冶炼环节不同,形成了不同生产链条。

传统镍供需路径:红土/硫化镍矿→镍铁/电解镍→合金、不锈钢

新型镍供需路径:红土/硫化镍矿→硫酸镍→电池

不锈钢作为镍主要消费方向,占镍总消费量的70%以上,预计未来5年全球不锈钢消费量有望保持5%的增速。而作为镍新兴消费领域,随着全球范围内新能源车渗透率提升,动力锂电池的强劲需求推动该轮镍持续去库,镍在新能源电池应用下的需求增长空间是毋庸置疑的。

同时考虑到镍具有较高能量密度且价格较低的特点,三元电池中提高镍占比可以有效降低成本并提高续航能力。三元电池高镍化趋势推动镍的需求二次爆发。

结合全球镍供需历史上的四轮变动,在镍二元供需结构下,短期来看,不锈钢用镍仍为主流,新能源汽车电池用镍、三元电池高镍化进入快速增长阶段,叠加硫酸镍供给结构性短缺,镍价有望震荡回升。中长期来看,电池用硫酸镍供给来源的分化将成为后续镍价走势的关键因素。

暂告段落后,镍价如何看

LME镍上涨的两天,沪镍多以涨停封板,国内现货市场也是混乱一片,后续镍价走势如何?

国元证券认为,当前沪伦比价破位除却考虑到该轮行情主要由海外驱动,也反映出海外镍价运行已经偏离理性区间,冲高行情虽难持续,但交易层面上,子弹仍要飞一会儿。

最新LME交易所鉴于多种基本金属的低库存环境,对所有主要合约增加递延交割机制,料后续套保头寸被拉爆引发的极端情形能得到一定程度的抑制。

银河期货则认为,价格走势首先重点关注镍价理性回归后价格着陆点,后市仍有上涨的预期。

上周基差走扩、镍矿价格上行都对镍价形成支撑,虽然镍铁成交疲弱、价格滞涨,但对下游仍具较强的经济性,各产业链较电镍的价差也将持续修复增强价格支撑,真正的价格拐点或将来自于高冰镍产量的大规模释放后一级镍的消费下降。

参考报告

【华泰期货】镍不锈钢日报:伦镍博弈下走出极端行情,国内价格或需理性对待

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。