3.5亿副,同比增长50%!TWS耳机还有这8大趋势

在TWS技术的支持下,你可以彻底跟各种剪不断、理不清的有线耳机说再见——当你享受音乐的时候,不仅在媒体源和耳机之间,甚至连左右耳塞之间也不需要线缆。伴随着TWS技术的升级和更新换代,TWS耳机在声学降噪领域将会有更大的突破。据前瞻预测,2021年TWS 无线耳机的出货量将达到3.5亿副,同比增长50%左右。

回溯耳机的发展历程,基本上经历了数字化、无线化、真无线时代,未来将进一步走向智能化时代。报告酱基于多家机构对于TWS耳机的发展进行了总结和思考,本文主要讲述TWS耳机的相关概念、现状及趋势及产业链全景并梳理相关公司。期望为TWS耳机行业的未来发展出一份力。

01

什么是TWS耳机?

TWS耳机全称为真无线立体声(True Wireless Stereo)耳机,区别于有缆线蓝牙耳机(Cabled Wireless Stereo Headphones),把缆线去掉,实现左右耳之间的无线连接。相较有缆线蓝牙耳机而言,TWS耳机设计更为精简、佩戴便利性更高、不易有听诊器效应,且通常配备充电盒,具有取舱极速配对和增强耳机续航功能。

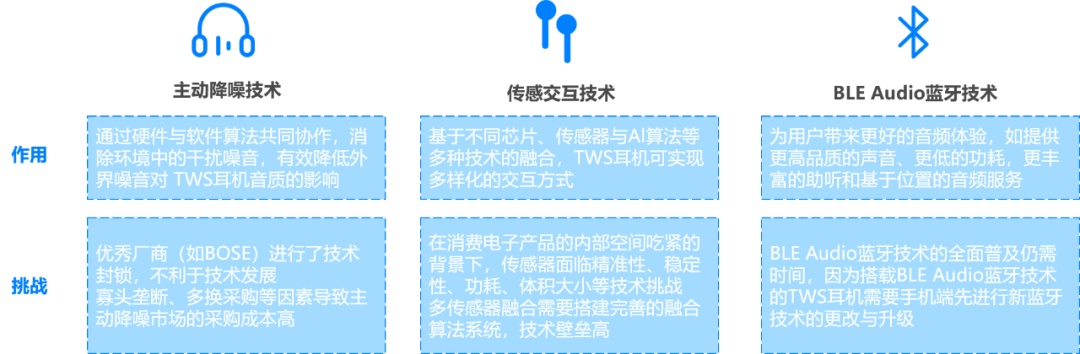

TWS耳机主要涉及主动降噪技术、传感交互技术以及新一代蓝牙音频技术,分别为用户提供了降噪功能、多样化交互方式及更优的音频体验。

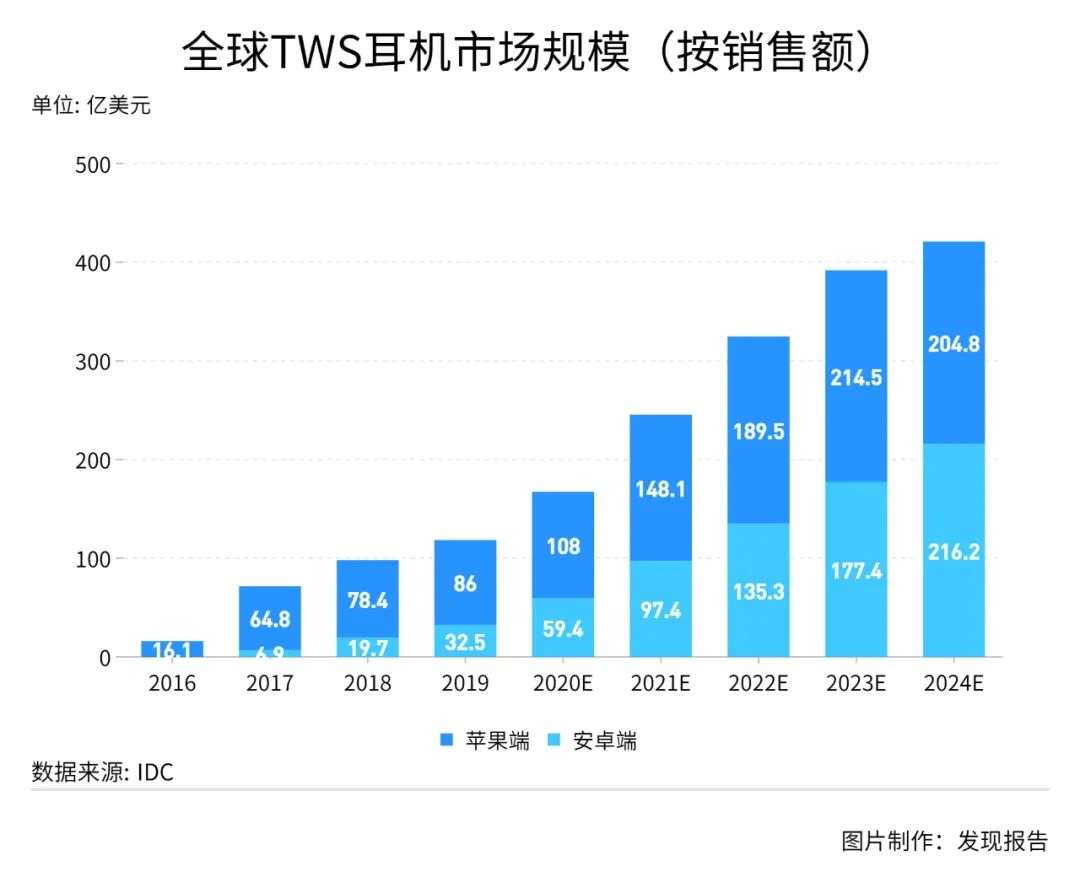

2016年9月苹果发布第一代Airpods,由于其连接稳定、低时延及无线化等优点,获得良好的市场反应。Airpods的面世推动耳机行业的变革,并开启耳机无线化时代,TWS耳机行业从萌芽期进入快速成长阶段。2016-2019年,全球TWS耳机市场规模(按销售额)从16.1亿美元增长至118.4亿美元,年复合增长率达94.4%。未来五年,伴随蓝牙、芯片、传感器等技术的成熟,以及在线办公和在线学习需求逐日旺盛,TWS耳机行业将加速发展,有望成为增长最快的智能穿戴设备领域,预测全球市场规模在2024年将达420.9亿美元。

02

规模迅速扩张

根据前瞻产业研究院数据,TWS耳机出货量从2016年918万副增长到2019年1.2亿副,同比增长1305%,目前TWS仍旧处于快速渗透阶段。据IDC预测,2020年全球TWS耳机出货量将达到2.3亿副。预计2021年TWS 无线耳机的出货量将达到3.5亿副,同比增长50%左右。

随着TWS耳机更为广泛地被消费者接受,未来市场需求将更加多元化,TWS价格也将逐渐下沉,为不同厂商带来机会。同时,未来安卓手机厂商有望效仿苹果的无线战略,逐步加大无线耳机的配售力度,进一步提升安卓端TWS耳机的渗透率提升。预计2021年安卓端TWS耳机的出货量量有望达到2.3亿副。

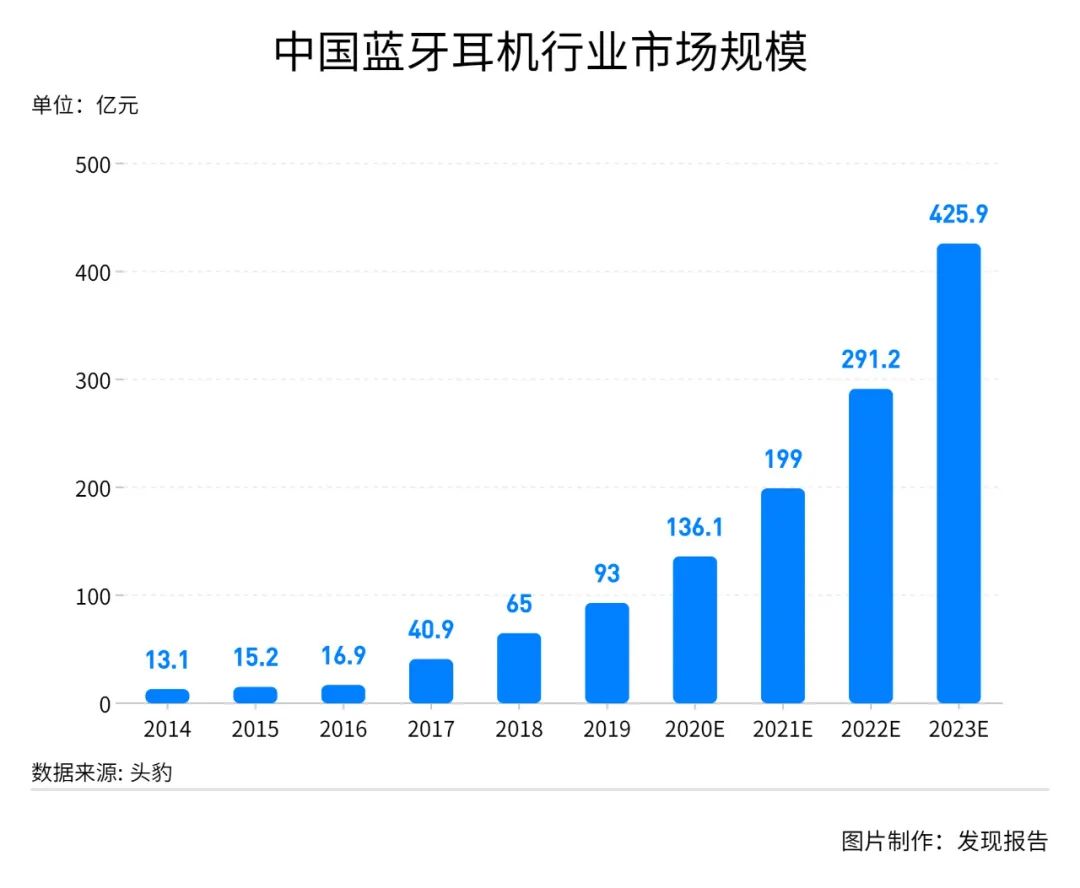

除此之外,“大健康”浪潮下中国消费者对运动的重视也直接促进了运动蓝牙耳机的市场需求增长。中国蓝牙耳机市场规模逐年上升,从 2014 年的 13.1 亿元上升至 2018 年的65.0 亿元,年复合增长率达到 49.1%。未来随着中国蓝牙耳机行业参与者的增加及蓝牙技术、耳机技术的不断发展,头豹预测中国蓝牙耳机行业市场规模将持续上升,2023年将达到425.9 亿元。

03

渗透率是否会提升?

由于TWS耳机主要搭配智能手机使用。因此,未来TWS耳机的增长空间,一方面看智能手机保有量增长;另一方面,看TWS耳机的配售率提升。

根据美国华盛顿大学健康指标与评估研究所的研究团队,在《柳叶刀》杂志上刊文称,全球人口预计在2064年达到峰值97亿人,随后至本世纪末萎缩至88亿人。据此测算,至2064年,全球人口的年复合增速仅为0.6%。而从智能手机的渗透率上来看,目前渗透率约为74%。发达国家的渗透率普遍较高,其中,韩国为94%、美国为81%、英国为76%,而我国略低,为68%。从未来智能手机渗透率的增长上来看,虽然还有增长空间,但空间较为有限。其增长的驱动力,主要在于渗透率相对较低的国家的提升。假设未来10年全球智能手机的渗透率提升至美国水平,则据此计算的年复合增速为0.9%。根据以上数据测算,如果从大的行业来看,未来智能手机的保有量增速有限,仅为1.5%,增长的核心,还是看近几年来从4G到5G的换机潮。

04

未来趋势

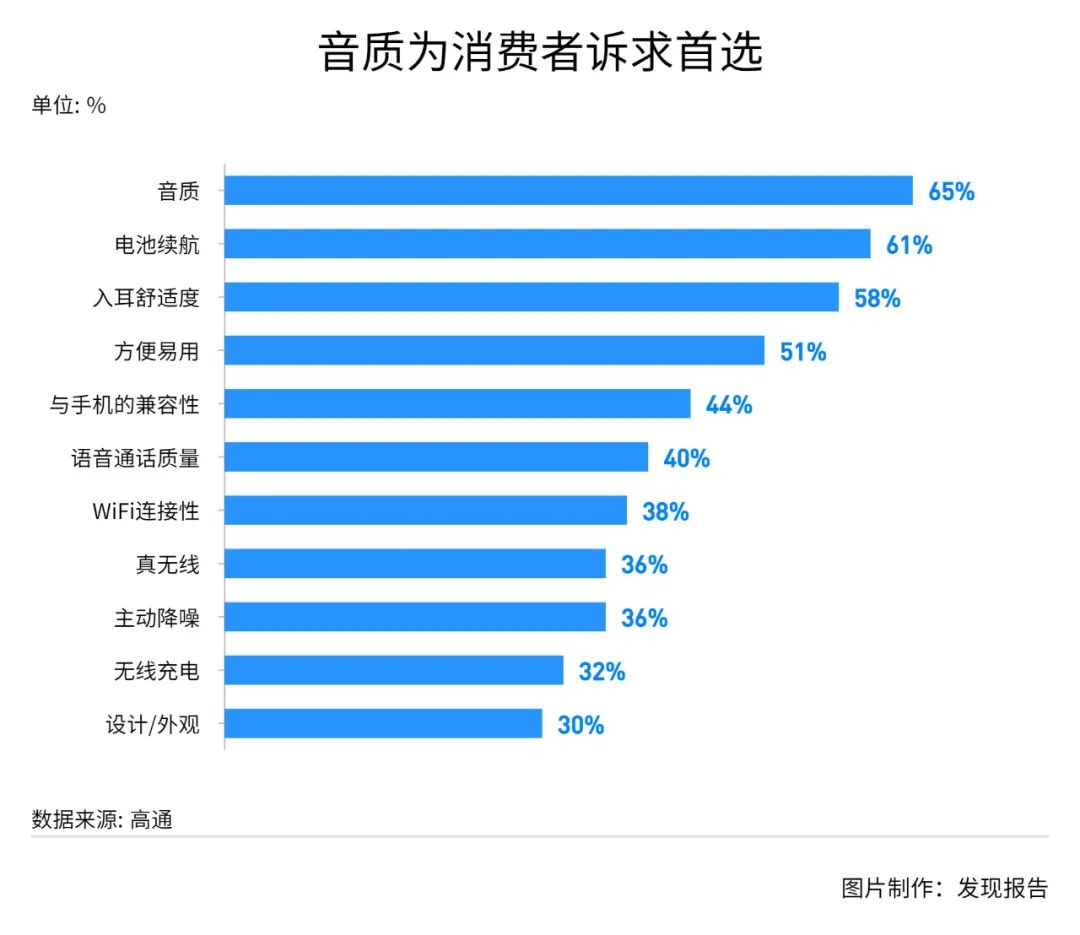

据高通发布的调研报告《2019全球消费者音频产品使用现状调研报告-真无线耳机篇》显示,消费者对音质的重视程度高达65%。另外,由于TWS耳机使用期间无法连接充电,同时,与耳机搭配使用的手机在续航能力上的逐渐提高,延长耳机电池的续航时间也成为消费者的重要诉求,其占比仅次于音质需求,达到61%。

上述问题逐渐解决、优化后,随着人工智能技术的逐步成熟,TWS耳机将逐步具备独立的感知计算能力,其智能化水平将持续优化。现阶段,TWS耳机智能化功能主要与自家手机品牌的手机语音助手相结合,通过语音唤醒功能实现打电话、调节音量、切歌等操作。为了满足消费者多样化需求,未来TWS耳机将植入更多传感器和更成熟的人工智能算法,提升TWS耳机应用场景和功能的丰富度,如可支持在运动场景下的健康监测、精准翻译、内容搜索、运动路径记录,声纹识别确认身份、声纹支付等。

05

产业链全景

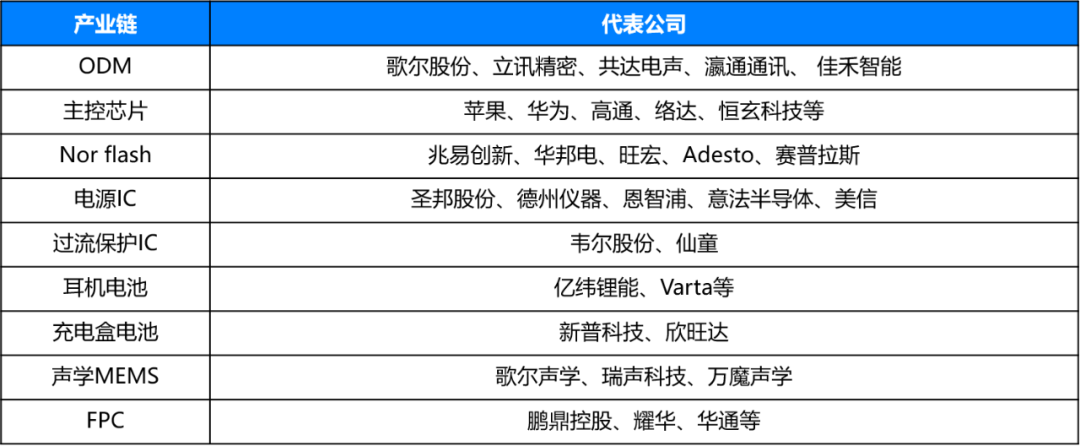

TWS耳机产业链,从上游到下游,依次为:上游为元器件供应商,主要包括电池、电源管理IC、麦克风、FPC、蓝牙芯片和存储芯片等;中游为整机制造、SIP封装厂商;下游为智能手机、第三方品牌、传统音频厂商。

①上游-各类原材料供应商

蓝牙耳机生产所需原材料主要为一些电子元器件以及生产外壳所需的塑料原料等,各电子元器件生产企业间的竞争主要体现在技术层面。

未来随着中国消费者对蓝牙耳机体积、音质、续航能力、人工智能等方面的要求增多,产业链上游各电子元器件供应商也将对自身产品进一步改良,生产出更加微型化、薄型化、低功耗、高精度、多功能、模块化、智能化的电子元器件。除此之外,由于中国消费者对电子产品生产过程绿色环保的关注度提升,产业链上游各企业注重生产过程中的绿色环保也会成为其未来的发展趋势。

②中游-生产蓝牙耳机的企业

蓝牙耳机主要可分为单耳式蓝牙耳机、头戴式蓝牙耳机、入耳式蓝牙耳机、颈挂式蓝牙耳机、双耳独立式蓝牙耳机及骨传导蓝牙耳机。 目前,中国蓝牙耳机行业生产企业主要包含两类:智能手机厂商以及专业耳机厂商。这两类生产企业生产的蓝牙耳机产品侧重点有所不同。

-

智能手机厂商生产的蓝牙耳机产品主要作为智能手机的配件销售、更加注重产品的性价比。受益于智能手机产品为品牌积累的品牌效应及销售渠道,智能手机厂商的销售渠道通常比专业耳机厂商更宽。例如,中国蓝牙耳机市场上市场份额第一的苹果公司就属于智能手机厂商。

-

专业耳机厂商则更加注重旗下产品的音质、产品精细程度等方面,价位处于中高端水平。相比于智能手机生产企业的销售渠道,专业耳机厂商销售渠道更窄。

智能手机产品的生产也以电子元器件材料为基础,因此蓝牙耳机行业内的智能手机厂商在与产业链上游电子元器件供应商的合作间有较大优势。规模较大的智能手机生产企业拥有长期稳定合作的产业链上游电子元器件供应商,而这些供应商也能够直接为智能手机生产企业提供生产蓝牙耳机所需的相关原材料,为智能手机生产企业进军蓝牙耳机行业提供了有力支持。因此,能够大量生产并稳定供应质量高、性能稳定电子元器件的厂商在竞争中往往处于优势地位。

③下游-蓝牙耳机应用设备

蓝牙耳机产业链下游为蓝牙耳机的各应用设备及消费者,其中应用设备主要包括智能手机、平板电脑、电脑以及游戏机等。蓝牙耳机产业链下游环节主体的各类电子设备自身功能的进步、外观的变化将直接影响消费者对蓝牙耳机的需求变化。产业链中游各蓝牙耳机生产企业必须依据产业链下游各应用设备的变化及时采取应对措施以跟紧市场技术的发展趋势。

以智能手机为例,中国智能手机行业已经步入成熟阶段,各类应用技术更新换代的速度加快,而在折叠屏幕手机、5G 通讯技术的催化下,未来中国智能手机行业将得到进一步发展、加快中国消费者换机频率。

01

恒玄科技(688608)

从事智能音频SoC芯片的研发,设计与销售,为客户提供AIoT场景下具有语音交互能力的边缘智能主控平台芯片,产品广泛应用于TWS耳机、蓝牙耳机,Type-C耳机,智能音箱等低恒智能终端产品。恒玄科技企业产品已进入全球主流安卓手机品牌,如华为、三星、OPPO、小米及Moto等,此外在专业音频厂商中也占据重要地位,已进入哈曼、JBL、AKG、SONY、Skullcandy、万魔及漫步者等品牌供应系统。

02

歌尔股份(002241)

全球声光电精密制造龙头、VR/AR头部代工厂,当前主营业务产品包括智能声学整机业务、精密零组件和智能硬件,主要面向以智能手机、智能平板电脑、智能无线耳机、智能可穿戴产品、VR/AR产品等为代表的消费电子领域。受益于AirPods出货量快速增长,安卓TWS耳机和HomePod mini也将驱动业务增长。物联网和VR/AR的加快渗透带来的智能硬件业务增量可观。公司拟将全球领先的歌尔微电子分拆上市,有利于公司巩固MEMS市场地位,促进精密零组件业务发展。

03

兆易创新(603986)

国内存储龙头,产品包括存储芯片、微控制器产品和传感器模块等,目前MCU市场份额位列国内前。2019年公司Nor Flash全球市占率排名第三,已打入苹果、华为等大客户供应链。受益于TWS耳机、可穿戴设备、车载等下游需求增长,Nor Flash高景气延续,公司业绩快速增长。NANDFlash方面,公司已实现38nmSLCNand制程产品稳定量产,24nm制程产品持续推进。DRAM产品上,公司通过与合肥长鑫产投合作,有序推进自主DRAM项目。此外,公司通过收购思立微完善IoT产品布局,IoT、MCU业务将双轮驱动公司业绩持续增长。

04

立讯精密(002475)

AirPods初始组装供应商为中国台湾的英业达,歌尔2018年导入,当前产能和良率仍在爬坡;立讯17年导入供应链并且受益于产线自动化的优势,预期将充分受益于AirPods的爆发。公司19年开始有LCP天线、无线充电、线性马达等多个新品导入;在声学方面,公司持续拓展声学组件和振动马达的市场份额,积极完善技术以及提升产品良率,努力缩小与行业龙头的距离。此外,公司还将继续受益AirPods的份额继续提升和上量。公司与大客户合作多年,产品技术以及服务都收到了客户的认可,未来份额也有望继续提升。

05

漫步者(002351)

漫步者是国内声学制造商,公司创立于1996年,专注音频技术的研发与产品应用。公司受益于TWS耳机行业发展,盈利与运营指标全方位向好,公司2019年实现营业收入12.4亿元,同比增长41.1%,归母净利润1.2亿元,同比增长130.0%;收现比达到103.4%,超越同行的95.0%。

漫步者TWS耳机与同价位产品相比配置极具竞争力,产品设计紧跟龙头厂商步伐,定价仅为龙头厂商的一半;公司明星产品Lollipods自推出以来维持高客户粘性,月销量留存率超过七成。此外,互联网厂商瞄准耳机生态,加速渗透五千亿流量市场,将推动TWS耳机逐步摆脱手机连接,成为新的智能终端,公司携手互联网厂商卡位声学入口,坐阵TWS厂商第三极。打造自有品牌,形成设计、制造、销售一体化布局。与同行相比,漫步者产品线布局全面,低、中、高端品牌配套完善,价格区间覆盖百元至千元以上;公司已形成自有销售渠道,积极推广经销商模式,打通线上销售平台,核心平台占利润比重逾三成。

06

万魔声学

专注于研发设计以及智能软硬件开发的声学品牌。万魔不断拓展自身销售渠道,努力实现品牌的全球化进程。目前万魔销售渠道已经覆盖了中国国内 26 个省份以及港澳台地区、拥有超过 40 家Hi-Fi 音频代理商、约 500 家线下体验店。在国外市场上,万魔销售渠道已经深入了包括澳大利亚、日本、韩国、英国、美国等在内的 24 个国家及地区。目前万魔是市场份额最大的中国国产耳机品牌,市场份额约为 10%。

07

华为

中国本土排名第一的手机厂商,华为旗下产品品质优良、技术领先,在中国消费者和国外消费者群体中都打造了较好的品牌形象。华为一直以来都高度重视技术方面的创新与研究,坚持将每年收入的10%以上投入到技术研发上。

参考研报

01

行业全景

【头豹研究院】2020年中国TWS(真无线立体声)耳机行业精品报告

【粤开证券】TWS耳机系列深度研究—AirPods产业链研究

【广证恒生】TWS耳机行业专题报告:2方向3测算4领域,千亿朝阳行业下的价值研判

【华安证券】大国雄芯.消费电子系列报告(一):AirPods助力TWS,智能耳机增长可期

02

公司研报

恒玄科技-【西部证券】TWS产品持续放量,打造AIoT主控芯片大平台

歌尔股份-【新时代证券】首次覆盖报告:TWS耳机放量引领增长,精密制造内功铸就成长

歌尔股份-【华创证券】深度研究报告:TWS耳机业务助力声学龙头企业开启新一轮高成长

兆易创新-【中泰证券】立足存储外延发展,景气度大年有望加速成长

立讯精密-【万联证券】首次覆盖报告:合纵连横,精密制造大平台稳步崛起

漫步者-【西部证券】首次覆盖:设计、制造、销售,拉动自有品牌TWS耳机突围

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。