2022年券商预测的十大金股有哪些?

推荐理由

中国经济正处于转型的关键时期,一方面要破除对房地产和信贷的依赖,另一方面要深化市场化改革,促使企业向新经济转型。

在此背景之下,2022年政策上除了延续房地产调控的主基调之外,对宏观杠杆率仍将保持较为严格的稳定措施。

在经济增速放缓压力下,22年A股趋势如何?报告酱整理了几家券商观点,一起去看看关于2022年A股的十大趋势预测,以及券商推荐的十大金股都是谁吧~

2022年A股十大预测

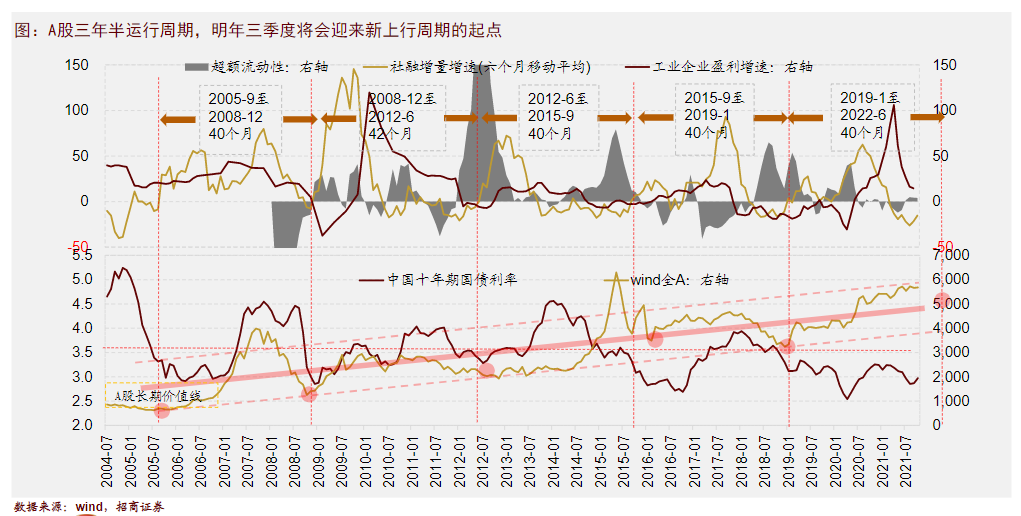

招商证券预测,2022年A股将有以下十大趋势:

预测一:A股前稳后升,三季度迎来新上行周期起点,全年的走势态势类似;

预测二:A股整体盈利增速回落至小个位数增长,全年大盘价值风格相对占优;

预测三:“稳增长”力度超预期,下半年新增社融增速大幅回升,全年大盘价值风格相对占优;

预测四:“洼地”策略——估值洼地,配置洼地成为市场配置的核心思路,“低估值+故事”逐渐崛起;

预测五:居民投资“含权理财”化趋势延续,但公募、私募规模增长节奏放缓;

预测六:MLF利率、逆回购利率年内下调,中美政策利率背离运行;

预测七:新能源革命深入发展,绿氢、燃料电池、固态电池、钠电池、四代核电站、新型储能系统等技术成为转型投资热点;

预测八:新科技产业趋势方兴未艾,元宇宙、智能车、AI+产业互联网成为核心选择赛道;

预测九:茅指数内部继续剧烈分化,但最终全年整体表现好于今年;

预测十:人民币汇率、美国加息节奏和次数、美国对华政策成为扰动A股风险偏好的关键外部因素。

2022年A股网下打新策略

广发证券认为,2021年整体打新收益较为可观。2022年打新收益预计大幅下降,在现有IPO政策没有较大变化的情况下,通过询价新规以来数据外推1.5亿A类、C类账户预期打新收益率分别为5.75%、2.95%,5亿A类、C类账户预期打新收益率分别为1.73%、0.89%。

根据分类模型,影响新股是否破发的三个重要因素是发行价、发行市盈率及发行规模。2022年新股申购重点回避发行价超过60元、发行市盈率超过40倍、发行规模超过30亿元的股票。尽管上述特征数据在网下询价前无法得到,但对报价具有指导意义。

北交所打新可以在一定程度上增厚整体打新收益率,值得机构投资者关注。

2022年十大金股预测

在经济增速放缓压力下,长城证券认为22年A股盈利将呈现先抑后扬的趋势。

预计科创板、创业板弹性更大。中上游景气较难继续,中游制造、信息科技业绩可期,部分消费或将明显修复。各板块估值业绩匹配性价比存在分化,股市仍将以结构性机会为主,寻找性价比高的方向。

2022年十大金股预测如下:

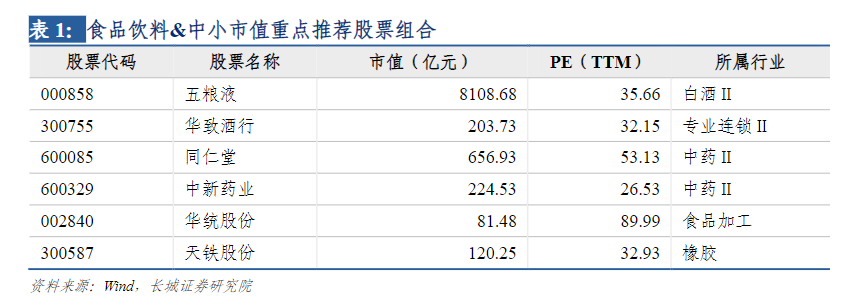

① 食品饮料&中小市值

五粮液 公司2021年营销业绩、品牌价值、企业形象稳步提升,十四五开局良好。围绕“三性一度”、“三个聚焦”原则,产品矩阵清晰,定位准确,品牌建设进一步夯实,传统、团购、创新三大渠道持续优化,经营进入正循环。

中新药业 公司医药资源的开发潜力巨大,速效救心丸未来十年看,量、价增长的潜力会远超过过去十年的增速,目前的销售费用率还偏高,未来具有下降的潜力。

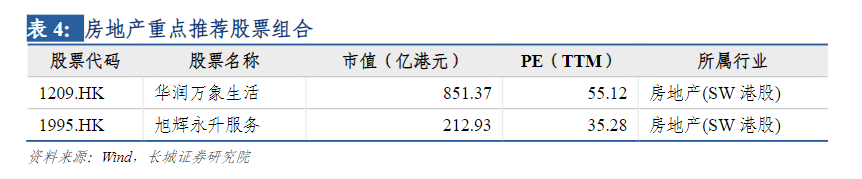

② 房地产

华润万象生活 公司背靠华润集团,布局上聚焦一二线城市的中高端市场,内生业务源起于商业综合体,运营能力及品牌影响力领先,铸造外拓端竞争优势。

③ 家用电器

华帝股份 公司作为头部厨电品牌领先优势稳固,当前存在地产、成本与管理三重改善预期,有望于22年中迎来经营拐点。

④ 建筑材料

中国巨石 公司是玻纤行业龙头企业,粗纱、电子纱电子布产能储备充足,未来产能增速将维持快速增长,粗纱、电子纱和热塑短切产品将是发展重点。

⑤ 电力设备与新能源

金博股份公司充分受益于大尺寸碳/碳热场高景气,产能扩张速度显著领先行业,市场认可度进一步提升,规模效应下盈利能力持续优化,多个应用领域协同效应逐步显现。

⑥ 汽车

福耀玻璃全景天幕消费新趋势跟随电动车加速普及,并沿着普通天幕-镀膜隔热天幕-调光天幕-氛围灯天幕升级,量价齐升。同时疫情背景下汽玻竞争对手衰减显著,而福耀美国产能未完全释放、欧洲市场还有较大空间,未来全球市占率仍有望进一步提升。

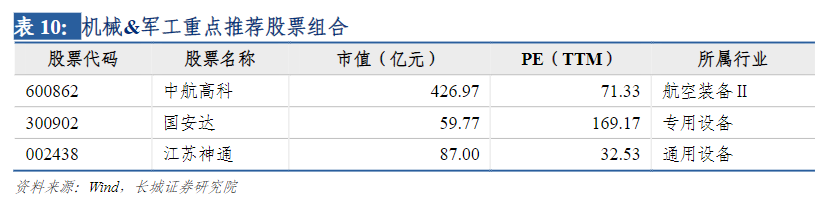

⑦ 机械&军工

中航高科作为我国航空新材料龙头企业,在预浸料领域处于主导地位,市场地位稳固。“十四五”期间碳纤维的产能扩张加快,公司未来原材料供应充足,有望从中受益。

国安达 公司作为新能源商用车的消防灭火龙头企业,短期内受制于下游需求下降,导致业绩下行。但考虑到公司不断丰富下游应用场景,延伸至电力行业及储能行业,未来有望持续受益于下游行业的高速发展。

⑧ 电子元器件

芯原股份公司为国内IP独角兽,IP授权全球第7,国内第1,IP储备量非常丰富,技术实力显现较强。因此,尽管芯片量产业务毛利率相对IP授权业务毛利率较低,但其毛利率转化净利率比值高,从而将提高公司整体盈利能力提升。

参考报告

行业报告

公司报告

五粮液(000858)-【东莞证券】深度报告:浓香白酒翘楚,量价齐升可期

中新药业(600329)-【西南证券】中新药业(600329):老牌中成药企业,迎来发展新起点

华润万象生活(01209)-【长城证券】华润万象生活(01209):商管龙头,外延加速

华帝股份(002035)-【长城证券】公司深度报告:三重改善叠加,经营拐点可期

中国巨石(600176)-【中信证券】中国巨石(600176)系列深度报告之三:中国巨石十问十答

金博股份(688598)-【天风证券】金博股份(688598):碳基复材龙头,成长空间广阔

福耀玻璃(600660)-【东北证券】行业竞争胜负已分,汽玻空间加速扩容

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。