火热超额预购,中国REITs千呼万唤始出来,究竟值不值得投资?

5月17日,我国沪深交易所首批公募REITs获得了证监会注册,标志着市场首批基础设施公募REITs产品进入基金公开发售阶段。在国外,REITs基金是和股票型基金、债券型基金媲美的第三类大众投资品,广受好评。

但其实有很多人不知道REITs,本文主要分为四个部分,一是REITs基础知识,二是国际REITs简介,主要回顾美国REITs市场的发展,这对分析我国REITs发展具备借鉴意义;三是分析首批REITS项目概况、估值等资料,以此为基础对首批REITS的投资价值进行总结;最后部分,会有小白投资者的参与方法。期望为你展现REITs的方方面面,为你的投资之路带来帮助。

01

最近很火的REITs到底是啥?

REITs的全称是Real Estate Investment Trust(不动产信托投资基金),简单理解,就是:“集资买房,收益共享”。于20世纪60年代最早出现在美国。REITs通过发行股票(公司型REITs)或者发行收益凭证(契约型REITs)的方式募集资金,将募集资金投资于包括住宅公寓、零售物业、仓储物流等不动产,并将投资收益按照约定分配给投资者。由于不动产往往总价较高,流动性相对差,REITs为普通投资者提供了参与大宗不动产投资,并获得收益的机会。

REITs通过募集资金投资不动产的本质,使得REITs具备相似的基本结构。一个典型的REITs至少包含底层资产、资产管理人、产品管理人和持有人四个部分(不同类型的REITs在此之外还涉及借款人、SPV或资产支持专项计划等部分),这四个部分构成REITs的基本结构。实践中的REITs结构均是在此基础上,为实现各类目的而做出的改进。

根据不同的标准,REITs可以有多种分类方式。

REITs的典型特征是高分红、有限杠杆和税收中性。这次首批公募REITs收益分配比例不低于合并后基金年度可供分配金额的90%,与国际惯例一致。REITs的税收中性指的是REITs不因本身的结构带来新的税负负担,这是REITs相对于其他不动产投资方式的主要优势之一,也是推动REITs发展的重要驱动。我国当前并无针对REITs的税收优惠规则,实践中往往只能通过搭建特定的交易结构来实现不完全的税收中性。

02

海外REITs表现如何?

①美国REITs市场

全球范围来看,美国是REITS的领军人物。美国是世界上首个推出 REITs 的国家,并且拥有全球第一大REITs市场,截至2020年末,美国上市REITs数量共计223只,市值超过1.2万亿美元,其中29只REITs进入标普500指数成分股。

参考《中国REITs操作手册》,可将美国REITs发展划分为5个阶段。

阶段一:1960年至1967年,建立初期,缓慢成长

1960年的《国内税收法》(Internal Revenue Code)和《房地产投资信托基金法案》(Real Estate Investment Trust Act)标志着美国REITs制度的建立。《国内税收法》的核心是赋予REITs和共同基金相同的税收优惠,以此为基础,REITs实现了税收中性。

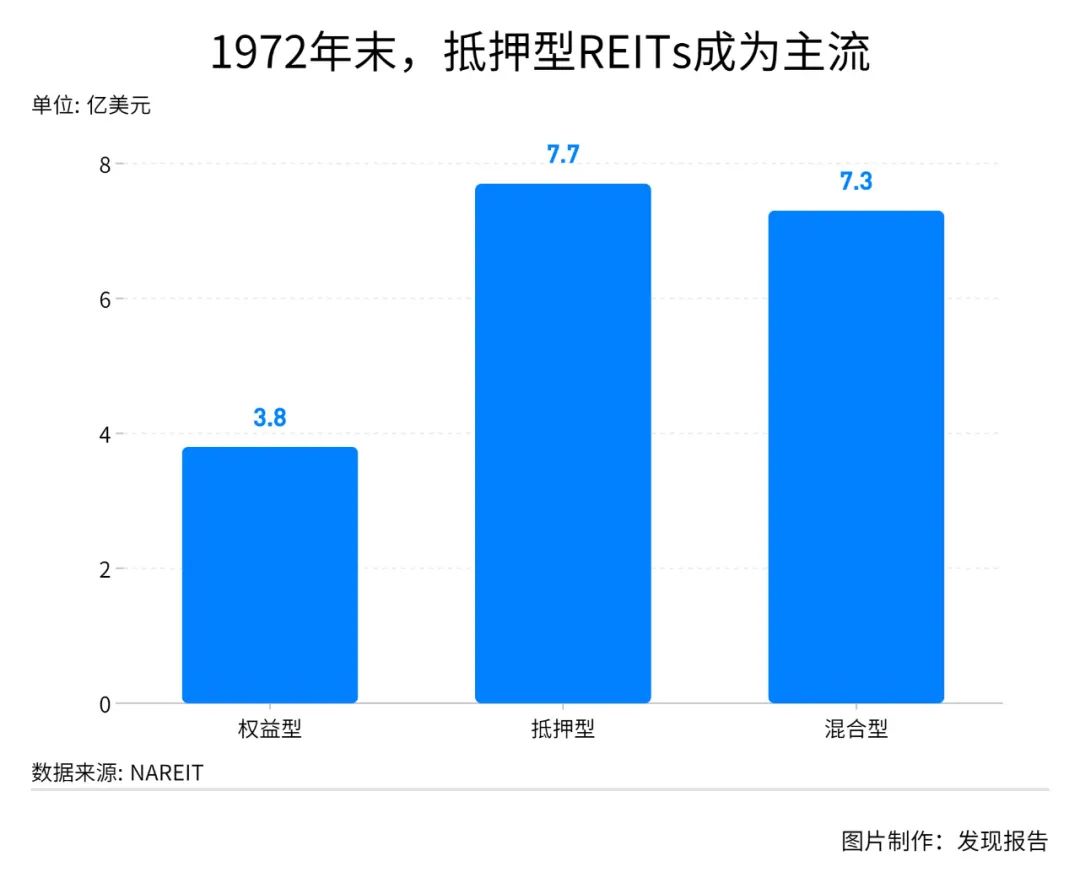

阶段二:1968年至1972年,抵押型REITs出现,成为REITs主流

1967年美国开放了抵押型REITs,恰逢当时法令对存款利率设定了上限,严重的通货膨胀叠加存款利率管制,大量资金流入有价证券,REITs同样受益,规模有所增长。1972年末,美国REITs共计46只,市值18.8亿美元,其中权益型REITs市值仅占20%,其余为抵押型和混合型REITs。

这里解释一下,上图分类是根据不同资产类型把REITs分为权益型、抵押型和混合型。

-

权益型REITs投资并拥有底层不动产资产的所有权,通过资产经营取得收入,其收益来自租金和不动产的增值,是REITs的主导类型,占全球REITs总市值的90%以上。

-

抵押型REITs向不动产所有者或开发商直接提供抵押信贷,或者通过购买抵押贷款支持证券间接提供融资,其主要收入来源为贷款利息,因此抵押型REITs资产组合的价值受利率影响比较大。

-

混合型REITs既购入拥有并经营不动产,又向不动产所有者和开发商提供信贷资金,是上述两种类型的混合。

阶段三:1973年至1978年,萎缩与调整

由于财务杠杆过高、资产管理能力不佳、房地产过度开发、投资缺乏多样性、利率提升等一系列原因,此阶段很多REITs被迫清算。1974年末,REITs市值由1972年的18.1亿美元,降低为7.1亿美元,规模腰斩有余。值得注意的是,这一阶段权益型REITs的增速明显高于抵押型REITs和混合型REITs,权益型REITs的市值占比由1973年的24.1%提升至1978年的40.8%

阶段四:1979年至1985年,管理日渐成熟,规模逐渐恢复

前一阶段的危机是REITs运营方对投资管理和风险管理更加重视。这一阶段多数REITs在其组织文件中都增加了对负债的限制条款,REITs的杠杆率由1973年的70%下降至1985年的50%。1985年末,美国REITs市值达到76.7亿美元,相对1974年的低点增长了10倍有余。这一阶段权益性REITs比例基本在40%上下波动。

阶段五:1986年至今,市场逐渐成熟,权益型REITs成为主流

如前所述,1960年代REITs出现时,虽然已经实现了税收中性,但相对于RELP可以加速折旧产生会计亏损进行抵税的优势,REITs的竞争力并不强(具备流动性优势)。而《1986年美国税收改革法》一方面取消了房地产的加速折旧方式,大幅削弱了RELP相对于REITs的优势,另一方面放松了REITs的准入门槛,使REITs不仅可以拥有房地产,还可以对房地产进行经营管理,而不必委托第三方进行管理,促使REITs进一步向权益型发展。由于以上因素,1986年开始REITs市场发展加速,逐渐取代RELP,成为投资房地产的主要方式。

②亚太REITs市场

2019年亚太REITs市场规模约3940亿美元,包括9个主要市场,其中日本、澳大利亚、新加坡三个市场达到或接近千亿级规模。

③欧洲REITs市场

欧洲REITs市场起步较早,充分借鉴美国模式。当前规模约2467亿美元,包括8个主要市场,其中英法两国均接近千亿级规模。近年来,西班牙快速扩充产品数量,市场规模显著复苏。

03

首批REITs怎么样?

国内REITs市场于2005年开始探索,2020年开始大规模发布征求意见稿,2020年4月开始进行试点工作。中国REITs产品的最大特殊性在于以“公募基金+ABS”的方式持有项目公司股权,并要求投资资产为运营时间不低于3年,经营现金流为正的优质资产。

截至目前,以公路、铁路为主城市内与城际间轨道交通、互联网数据中心、污染物处理厂、产业园区、仓储物流等设施是中国基础设施REITs主要的可投资标的。经初步估算,这几个赛道目前资产存量总计约35万亿元。

截止2021年5月31日,共有博时招商蛇口产业园REIT、东吴苏州工业园区产业园REIT、富国首创水务REIT、红土创新盐田港仓储物流REIT、华安张江光大园REIT、平安广州交投广河高速公路REIT、浙商证券沪杭甬高速REIT、中航首钢生物质REIT和中金普洛斯仓储物流REIT等9期公募REITS项目通过审核。

从通过审核的9期基础公募REITS来看,其基础资产项目类型可以分为5类:产业园、收费公路、仓储物流、市政设施、垃圾处理及生物质发电。具有以下几个特点:

-

底层资产优质,运营成熟,已经形成比较稳定的现金流。以3个产业园项目为例,分别位于蛇口工业园、苏州工业园、张江高科技园区,均是经过多年发展,引领地区经济发展的核心园区。

-

地域分布上,几乎均来自中东部沿海发达地区。9个项目涉及的城市有北京、上海、广州、深圳4个一线城市,还有杭州、苏州、合肥、佛山等城市,仅合肥位于中部,其他城市均为东部发达城市,所在区域经济条件较好。

-

战略配售比例较高,9期REITS战略配售比例最低55.33%,最高达到78.97%。

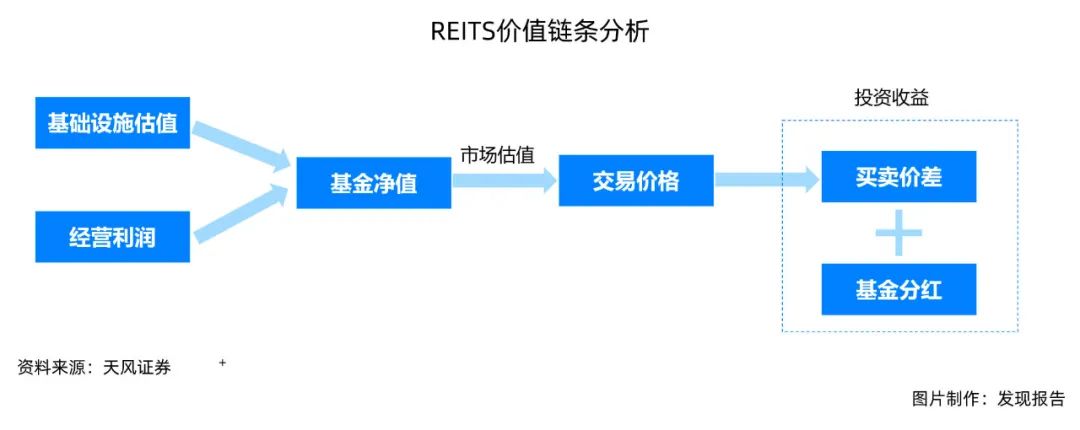

REITS投资收益怎么算?主要来自于两部分:一部分是REITS基金份额交易的买卖价差,还有一部分是REITS产品较高分红率下的基金分红。

总得来说,首批REITS项目分红比例普遍加高,增加了REITS项目投资的安全性。市场首发询价结果呈现折溢价均有,大部分项目均实现了溢价成交,市场对首批REITS项目的认可较高、认购情绪较好。其中,中航首钢生物质REIT项目溢价11%,中金普罗仓储物流REIT溢价9.1%,而博时招商蛇口产业园REIT则折价17.8%,平安广州交投广河高速公路REIT折价5.8%。

04

普通投资者如何参与投资公募REITs?

由于公募REITs采取封闭式运作,不开放申购与赎回,因此,在募集期内,普通投资者可通过场内证券经营机构或基金管理人及其委托的场外基金销售机构认购基金份额,按照向网下投资者询价确定的价格认购,认购方式与现行部分公募基金认购方式一致,在首次认购或买入基金份额前,应当签署风险揭示书。

公募REITs上市交易后,大家可采用竞价、大宗、报价、询价、指定对手方和协议交易等方式参与二级市场交易。

参考研报

01

中国REITs

【平安证券】行业深度报告:千呼万唤始出来,REITs开启新篇章

【天风证券】公用事业行业REITs行业深度报告一:公募REITs起航,我们应该关注什么?

【天风证券】房地产行业中国房地产资产证券化研究系列之四:REITs科普三:首批公募REITs有哪些特征?

【天风证券】房地产行业中国房地产资产证券化研究系列之一:REITs科普一,什么是标准的REITs

【天风证券】REITS专题:REITS来了,投资价值怎么看?

【天风证券】公募REITs试点深度解读电话会议纪要—中国房地产资产证券化研究系列之二

【华西证券】通信行业点评报告:REITs项目申报启动,新基建有望乘风起航

【万联证券】房地产行业不动产投资系列报告:投资视角看公募型REITs的关注点

【广发证券】环保行业深度跟踪:中国REITs年会召开,关注REITs推进带动资产重估

【国信证券】房地产行业REITs专题报告(一):公募REITs扬帆,“新资产”起航

*【国泰君安】数量化专题报告:REITs投资需要知道的事儿

*【中信证券】房地产行业中国REITs市场洞察系列报告:基础设施REITs和产业研究

*【中金公司】基础设施行业中国基础设施REITs系列研究总领篇:春风化雨,点石成金

02

海外REITs

【东北证券】房地产:REITs深度研究系列一:海外REITs市场研究之美日篇

【东北证券】REITs深度研究系列二:海外reits市场研究之新港篇

【光大证券】从投资人视角看REITs运行:我国公募基建REITs投资价值几何?

【天风证券】中国房地产资产证券化研究系列之三:REITs科普二:美国基础设施REITs介绍

*【兴业证券】基建REITs系列深度报告之二:借鉴篇:境外REITs实践深度剖析

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。