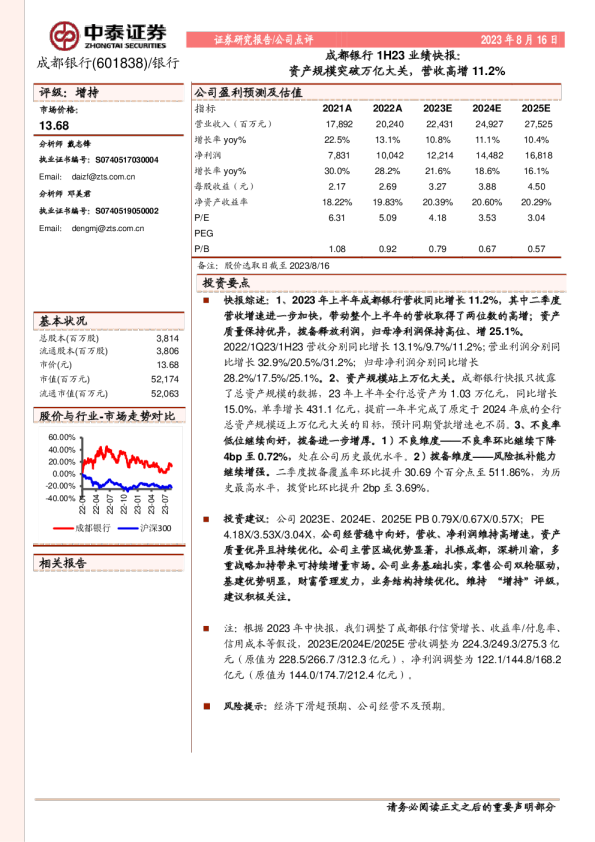

保险行业:保费突破6万亿大关,开门红业绩值得期待

2026年2月2日 事件:国家金融监督管理总局发布保险行业12月经营情况。 保险行业 保费首次突破6万亿大关,人身险表现亮眼1-12月,保险行业实现原保费收入61,194.18亿元,同比增加7.43%。人身险方面,1-12月保险行业实现人身险保费收入46,491.44亿元,同比增长9.05%,增速相较前值(1-11月:+9.20%)收窄0.15pct。其中,实现寿险保费收入35,556.87亿元,同比增长11.40%,增速相较前值(1-11月:+11.47%)收窄0.07个百分点;实现健康险保费9,973.40亿元,同比增长2.05%,增速相较前值(1-11月:+2.39%)收窄0.34百分月,同比增长2.02%,增速相较前值财产险方面,1-12月保险行业实现财,同比增长2.60%,增速相较前值(1-11月:+2.48%)实现车险保费收入9,408.73亿元,同比增长2.98%,增速相较前值(1-11月:+3.07%)收窄0.09个百分点;实现非车险保费收入46,491.44亿元,同比增长1.93%,增速相较前值(1-11月:+1.50%)扩大0.43个百分点。 推荐维持评级 分析师 张琦:010-8092-7702:zhangqi-yj@chinastock.com.cn分析师登记编码:S0130524080005 12月单月寿险保费增速大幅转正,开门红业绩值得期待2025年12月,保险行业实现原保险保费收入3,565.37亿元,同比增长5.38%。人身险方面,人身险业务实现保费收入2,285.70亿元,同比增长6.25%。其中,寿险业务实现保费收入1,683.01亿元,同比增长10.07%,上市险企开门红业绩值得期待;健康险业务实现保费收入533.68亿元,同比下降3.56%;意外险业务实现保费收入69.01亿元,同比增长0.38%。财产险方面,财产险业务实现保费收入1,279.68亿元,同比增长3.85%。其中,车险业务实现保费976.91亿元,同比增长2.19%;非车险业务实现保费302.77亿元,同比增长9.6%。 资料来源:中国银河证券研究院 行业规模维持稳定增速,寿险资产占比近九成截至2025年12月末,保险行业总资产达41.31万亿元,同比增长15.06%。其中,寿险公司总资产达36.39万亿元,同比增长15.35%;产险公司总资产达3.12万亿元,同比增长7.45%;再保险公司总资产0.86万亿元,同比增长3.45%;保险资产管理公司0.15万亿元,同比增长14%。保险行业净资产达3.66万亿元,同比增长10.2%。 相关研究 【银河非银】行业点评_保险行业_10月保险数据点评:寿险保费增速放缓,权益资产配置提升【银河非银】行业点评_保险行业_11月保险数据点评:利率换挡影响延续,财产险业务增速回落【银河非银】行业点评_保险行业_2月保险数据点评:寿险承压态势延续,权益配置比例下调【银河非银】行业点评_保险行业_3月保险数据点评:保费收入增速回正,寿险同比降幅收窄【银河非银】行业点评_保险行业_6月保险数据点评:预定利率持续下调,寿险增长势头延续 投资建议:近年来,在党和国家政策指引下,中国保险行业逐步迈向高质量发展道路。资产端,利率持续下行挑战险企盈利能力,但政策组合拳推动下市场改革持续深化,资本市场发展态势长期向好,险企投资收益率压力有望不断缓解。负债端,人身险预定利率持续下调,有助于减轻险企利差损压力,降低负债成本,推动人身险高质量迈向低利率时代;提振消费相关政策因素推动乘用车销售市场预期扩张,利好财险保费收入持续增长。建议关注中国人寿(601628.SH)、中国人保(601319.SH)、中国平安(601318.SH)、中国太保(601601.SH)、阳光保险(6963.HK)等相关行业优质标的。 风险提示:宏观经济不及预期的风险、长端利率持续下行的风险、权益市场波动加剧的风险。 分析师承诺及简介 本人承诺以勤勉的执业态度,独立、客观地出具本报告,本报告清晰准确地反映本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与、未来也将不会与本报告的具体推荐或观点直接或间接相关, 张琦,非银行业分析师,对外经济贸易大学经济学博士,2020年12月加入中国银河证券研究院,2年非银行业研究经验。 免责声明 本报告由中国银河证券股份有限公司(以下简称银河证券)向其客户提供。银河证券无需因接收人收到本报告而视其为客户。若您并非银河证券客户中的专业投资者,为保证服务质量、控制投资风险、应首先联系银河证券机构销售部门或客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能带来的风险或损失。 本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资咨询建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告而取代自我独立判断。银河证券认为本报告资料来源是可靠的,所载内容及观点客观公正,但不担保其准确性或完整性。本报告所载内容反映的是银河证券在最初发表本报告日期当日的判断,银河证券可发出其它与本报告所载内容不一致或有不同结论的报告,但银河证券没有义务和责任去及时更新本报告涉及的内容并通知客户。银河证券不对因客户使用本报告而导致的损失负任何责任。 本报告可能附带其它网站的地址或超级链接,对于可能涉及的银河证券网站以外的地址或超级链接,银河证券不对其内容负责。链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。 银河证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。银河证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。 银河证券已具备中国证监会批复的证券投资咨询业务资格。除非另有说明,所有本报告的版权属于银河证券。未经银河证券书面授权许可,任何机构或个人不得以任何形式转发、转载、翻版或传播本报告。特提醒公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告。 本报告版权归银河证券所有并保留最终解释权。 评级标准 联系 中国银河证券股份有限公司研究院深圳市福田区金田路3088号中洲大厦20层上海浦东新区富城路99号震旦大厦31层北京市丰台区西营街8号院1号楼青海金融大厦公司网址:www.chinastock.com.cn 机构请致电:深广地区:程曦0755-83471683chengxi_yj@chinastock.com.cn苏一耘0755-83479312suyiyun_yj@chinastock.com.cn上海地区:陆韵如021-60387901luyunru_yj@chinastock.com.cn李洋洋021-20252671liyangyang-yj@chinastock.com.cn北京地区:田010-80927721tianwei@chinastock.com.cn褚颖010-80927755chuying-yj@chinastock.com.cn