工业富联 (Foxconn Industrial Internet, 601138.SS) 深度研究报告

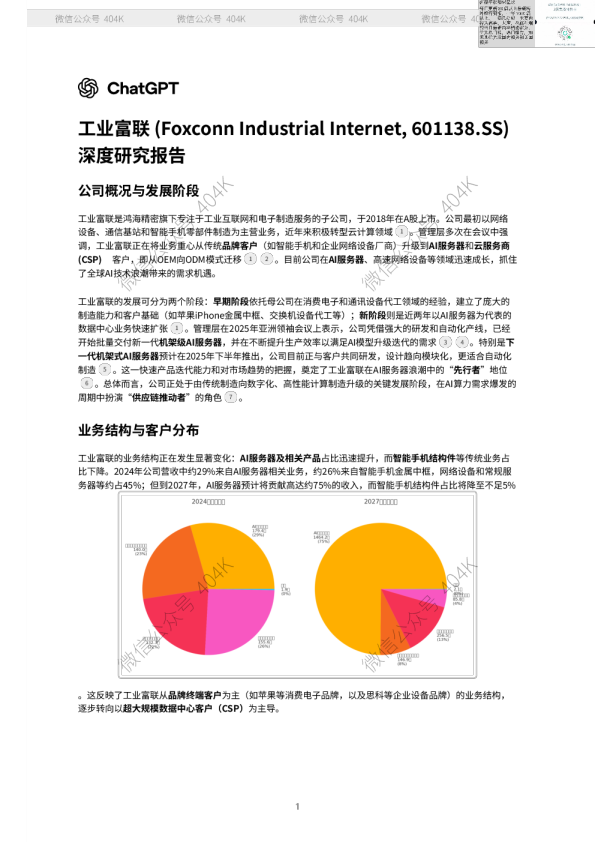

公司概况与发展阶段 工业富联是鸿海精密旗下专注于工业互联网和电子制造服务的子公司,于2018年在A股上市。公司最初以网络设备、通信基站和智能手机零部件制造为主营业务,近年来积极转型云计算领域。管理层多次在会议中强调,工业富联正在将业务重心从传统品牌客户(如智能手机和企业网络设备厂商)升级到AI服务器和云服务商(CSP)客户,即从OEM向ODM模式迁移。目前公司在AI服务器、高速网络设备等领域迅速成长,抓住了全球AI技术浪潮带来的需求机遇。112微信公众号 404K微信公众号 404K 工业富联的发展可分为两个阶段:早期阶段依托母公司在消费电子和通讯设备代工领域的经验,建立了庞大的制造能力和客户基础(如苹果iPhone金属中框、交换机设备代工等);新阶段则是近两年以AI服务器为代表的数据中心业务快速扩张。管理层在2025年亚洲领袖会议上表示,公司凭借强大的研发和自动化产线,已经开始批量交付新一代机架级AI服务器,并在不断提升生产效率以满足AI模型升级迭代的需求。特别是下一代机架式AI服务器预计在2025年下半年推出,公司目前正与客户共同研发,设计趋向模块化,更适合自动化制造。这一快速产品迭代能力和对市场趋势的把握,奠定了工业富联在AI服务器浪潮中的“先行者”地位。总体而言,公司正处于由传统制造向数字化、高性能计算制造升级的关键发展阶段,在AI算力需求爆发的周期中扮演“供应链推动者”的角色。134567 业务结构与客户分布 工业富联的业务结构正在发生显著变化:AI服务器及相关产品占比迅速提升,而智能手机结构件等传统业务占比下降。2024年公司营收中约29%来自AI服务器相关业务,约26%来自智能手机金属中框,网络设备和常规服务器等约占45%;但到2027年,AI服务器预计将贡献高达约75%的收入,而智能手机结构件占比将降至不足5% 。这反映了工业富联从品牌终端客户为主(如苹果等消费电子品牌,以及思科等企业设备品牌)的业务结构,逐步转向以超大规模数据中心客户(CSP)为主导。 工业富联营收结构正在从2024年的多元分布(AI服务器、网络设备、手机部件各占相当比例),迅速转变为2027年AI服务器相关业务占据主导地位,高达3/4,传统智能手机部件萎缩到仅约4%。(数据来源:公司公告,GS研报)89微信公众号 404K微信公众号 404K 这种转型得益于云厂商资本开支的高速增长和公司战略侧重点的调整。管理层指出,2024年AI训练服务器和通用服务器订单齐头并进,公司大力开拓云计算客户。据高盛研究数据,工业富联来自CSP的数据中心业务收入在2025年第二季度同比激增超过150%,使云计算板块收入同比增长50%以上。与此同时,来自传统品牌厂商的收入占比相对下降:例如公司为苹果提供的手机中框虽在2023-2024年有所增长,但在整体营收中的比重将从2022年的~27%降至2027年的~4%。云服务商正成为工业富联的核心客户群,客户结构从过去以消费电子品牌为主,转向目前多家美国一线云厂商(管理层提及已渗透新的美国领先CSP客户)以及国内云厂商。这种客户结构演变不仅带来业务规模的扩大,也改善了业务模式——为CSP提供ODM整机方案往往比为传统品牌代工OEM产品拥有更高的附加值和毛利率。210911121314 产业链位置与核心竞争力 在AI服务器这一新兴供应链中,工业富联已建立起突出的产业链地位和竞争优势。首先,公司具备全球规模化生产和交付能力:依托母公司鸿海的布局,工业富联在大陆、北美等地拥有广泛的制造基地,为客户提供本地化生产灵活性,这在当前地缘政治环境下尤为关键。例如,公司在美国多州设厂,能就近服务大型本土云客户,降低贸易摩擦和供应链中断风险。其次,工业富联拥有领先的自动化制造与良率控制能力。管理层透露,公司参与了国内9家“灯塔工厂”的建设,通过高度自动化的产线支持超过200家企业客户智能制造转型。这种经验直接应用于AI服务器生产,使公司在机架式服务器制造上达到行业领先的良品率和生产效率。高盛研报指出,工业富联在机架级AI服务器生产上实现了业界最快的交付速度和最高的生产良率,在新产品平台过渡期内能够快速切换生产线,几乎不因型号更新而延误供货。1516171819 第三,公司的研发和综合配套能力构筑了进入门槛。工业富联不只是代工组装,还提供从GPU模块、基础板卡、整机系统到液冷散热的一揽子方案。这种组件+系统的全面供应能力,使其能满足不同客户需求,并在AI服务器架构设计上与客户深度合作(如共同开发2H25推出的新架构)。此外,公司背靠鸿海,在电子元件采购上具备强大的议价能力和库存管理能力,保障了关键组件(如GPU卡、先进网络芯片)供应。2023年以来全球AIGPU供不应求,但工业富联凭借供应链优势得以及时获得组件,支持了交付。据报道,公司在新品芯片平台导入时动作迅速,使供应链相对稳定。第四,工业富联的财务实力雄厚(2025年预期净利润超330亿元,资产负债表稳健),能够支撑大规模资本开支和产能扩张。这确保了公司在行业高景气周期中有能力迅速扩产,追赶需求。综上,快速交付能力、全球产能布局、自动化水平和综合供应能力构成了工业富联在AI服务器ODM市场的核心竞争力护城河。35202122623微信公众号 404K微信公众号 404K 财务表现与盈利能力 近年来工业富联的财务表现经历了由平稳向高速增长的拐点。营收规模在2021-2023年维持在每年约4,700-5,100亿元区间(2022年达到5,118亿元的峰值,2023年因智能手机等业务下滑降至4,763亿元)。2024年随着AI服务器出货放量和新品手机结构件周期,收入预计反弹至约6,091亿元,同比增长28%。此后,公司进入高速成长期——预计2025年收入9,459亿元,同比大增55%,2026年达14,709亿元(+55%),2027年进一步攀升至19,554亿元(约1.96万亿元)。2025-2027年收入三年复合增速约为47%,远高于2022-2024年只有不到10%的年均增速。24242425 工业富联营业收入自2024年起进入高速增长轨道,预测2025-2027年将呈现跃升趋势;但由于AI服务器高成本元件占比提升,公司毛利率(橙线)预计将从2022-2023年的7-8%下降至2025-2027年的约5.5-6%。2627 在盈利能力方面,毛利率近年来维持在较低的个位数水平(2021年~8.3%,2022年7.3%,2023年回升至约8.1%)。展望未来,随着收入构成中高价值但低毛利的AI服务器占比攀升,毛利率面临下行压力,高盛预测2025-2027年毛利率将降至5.5-6%区间。这是因为AI服务器整机中昂贵的GPU等部件占比高,工业富联虽有一定溢价但整体硬件利润率偏薄。研报指出,AI服务器业务的毛利率低于公司平均水平,使2025-26年综合毛利率被拉低;但到2027年,产品组合优化(更高比例的基础板卡类服务器,毛利略高)将使AI业务毛利率接近公司平均水平。2826282930 尽管毛利率承压,公司的运营效率和杠杆提升部分抵消了这一影响。随着营收规模迅猛扩大,管理层保持相对稳定的费用投放,使运营费用率显著下降。高盛预测2025-2027年期间公司营收年复合增速接近50%,而营业费用年增速仅约18%,带动运营费用率由2024年的2.9%大幅下降至2027年的1.3%。其中销售、管理费用率将降至0.4-0.5%,研发费用率也从2024年的1.7%降至约0.9%。这种经营杠杆使营业利润率在毛利率下降的情况下保持平稳:2025-2027年EBIT率预计在4.2-4.5%区间,与2021-2024年大体相仿。净利率则受益于费用压降,小幅提升至3.6-3.8%左右。313231332827微信公众号 404K微信公众号 404K 最终,公司净利润将随收入走高而大幅增长:2023年净利约210亿元,2024年预计232亿元,2025年攀升至336亿元,2026年564亿元,2027年707亿元,三年净利CAGR高达45%。盈利能力的拐点在2025年以后非常明显,这源于AI服务器放量带来的规模效应战胜了单台毛利降低的不利影响。管理层也强调,大规模机架式服务器产能爬坡带来了更高的生产效率和良率,缩短了生产周期,有助于改善利润率并释放营运资金占用。同时,部分ASIC加速卡服务器等定制化产品毛利率较好,加上智能手机新形态(折叠机型)可能带来34352236 单位价值提升,这些因素都将在一定程度上支持公司综合盈利能力。整体而言,工业富联正在经历“增收不增利”向“增收亦增利”的转变,即使毛利率略降,绝对利润仍大幅提升,体现经营杠杆的释放。37383936 下表汇总了公司财务预测: 表:工业富联2025-2027年财务预测摘要(E表示预测值)。2027年收入接近2万亿元人民币,净利润预计同比增长25%。微信公众号 404K微信公众号 404K 估值分析 工业富联当前估值在A股电子制造板块中处于高位,但结合其增长前景看仍有提升空间。按照高盛预测,公司2025-2027年净利年均增速约45%,远超过去水平。目前股价对应2026年市盈率(P/E)约在22-24倍左右。相比之下,全球主要服务器代工厂商2026年一致预期P/E多在10-16倍区间:如广达约13.6x、纬颖(Wiwynn)约15.4x、纬创约14.0x、英业达约15.7x、技嘉约11.7x。可见工业富联估值明显高于台湾同行均值(~14x),这反映了市场对其领先的AI服务器地位和高速增长溢价的认可。254848 工业富联相对于全球同业2026年市盈率的比较:目前工业富联估值显著高于广达、纬颖等竞争对手。不过,同期工业富联净利复合增速(~45%)远超同行,这意味着其PEG估值倍数更低。 如果考虑增长因素,工业富联的PEG(市盈率相对于增长率)不到1倍,具有相对低估迹象。数据显示按2026年预测,工业富联PEG约为0.5左右,显著低于全球可比公司平均约1.0的水平。换言之,虽然表面P/E偏高,但高速的业绩增长使其估值相对合理甚至偏低。在AI服务器景气周期和公司45%净利年增速带动下,高4849 盛预计公司有望迎来估值提升(re-rating)。研报将工业富联12个月目标价上调至83.8元,对应29.5倍2026E市盈率。这一目标P/E基于对同行估值与增长关系的回归分析,体现了公司盈利增速大幅领先同行的因素。此外,用PEG方法看,以0.5倍PEG给予公司未来两年45%的净利复合增速,可支撑~22.5倍的合理P/E;而若恢复到PEG=1的水平,理论上估值还有翻倍空间。当然,实际估值还受市场情绪和流动性等影响,但总体而言,工业富联的高速成长性使其相对估值具有吸引力,未来存在进一步估值再评级的可能。25352550 投资风险提示 尽管前景向好,工业富联仍面临若干风险因素需予以关注: AI服务器需求波动风险:AI浪潮驱动的服务器需求具有周期性和不确定性。如果未来AI投资热度下降,AI服务器订单不及预期或相关业务利润率低于预期,都将对公司业绩造成下行风险。例如,主要云厂商的资本开支缩减或AI部署放缓,可能导致工业富联高投入的服务器产能利用率不足。•51 智能手机结构件业务下滑风险:公司仍从苹果等品牌获得大量结构件订单。若iPhone等高端手机销售不及预期,或竞争对手在新材料、新工艺上超越工业富联,公司原本预期的手机部件业务扩张将受挫。此外,折叠屏等新形态能否大规模拉动需求也存在不确定性。•5152微信公众号 404K微信公众号 404K 产能爬坡及执行风险:公司在大陆和海外新建多处产线以满足订单增长。如果新工厂产能爬坡慢于预期,自动化良率提升不达目标,可能制约出货并推高单位成本。高速扩张期的供应链管理、人员培训也是挑战,一旦协调不善将影响交付和盈利。•53 地缘政治及监管风险:作为连接中美科技产业链的关键环节,工业富联易受地缘政治影响。例如中美贸易摩擦可能影响关键零部件(如高端GPU芯片)的获得,或