信用卡不良贷款资产支持证券的信用风险研究和前景展望

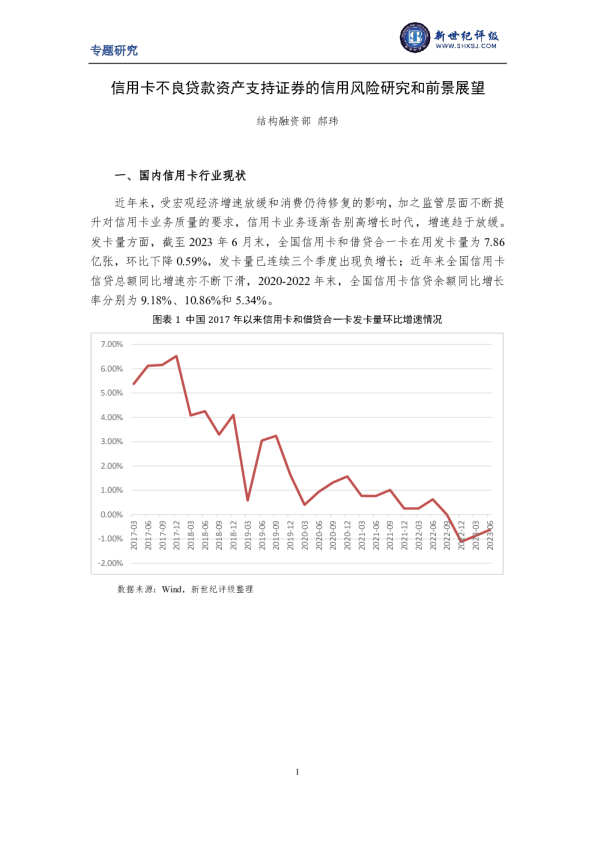

结构融资部郝玮 一、国内信用卡行业现状 近年来,受宏观经济增速放缓和消费仍待修复的影响,加之监管层面不断提升对信用卡业务质量的要求,信用卡业务逐渐告别高增长时代,增速趋于放缓。发卡量方面,截至2023年6月末,全国信用卡和借贷合一卡在用发卡量为7.86亿张,环比下降0.59%,发卡量已连续三个季度出现负增长;近年来全国信用卡信贷总额同比增速亦不断下滑,2020-2022年末,全国信用卡信贷余额同比增长率分别为9.18%、10.86%和5.34%。 数据来源:Wind,新世纪评级整理 根据已发布2023年6月末信用卡信贷余额的13家银行来看,市场占有率较高的国有大行、股份制商业银行信用卡贷款余额环比大多出现了持续的低增长或负增长,仅少数像浙商银行等市场占有率较低的城商行信用卡业务量出现了逆势增长。 根据已发布2023年6月末信用卡贷款不良率的银行来看,资产质量整体有所下滑,不良资产处置需求上升。 行业政策层面,近年来监管机构着重规范信用卡业务经营行为,落实银行业金融机构管理责任。2022年7月中国银行保险监督管理委员会、中国人民银行发布的《关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13号)对从经营管理、规范发卡、授信风控、资金流向、分期业务、机构合作、权益保护和监督管理这八大方面对信用卡业务提出了更高的要求。 二、信用卡不良资产处置监管政策整理 信用卡不良资产处置属于个人不良贷款处置的范畴。相较于对公不良贷款,个人不良贷款的处置渠道较少、监管限制更多。除了传统的财务核销、协商催收、诉讼催收、贷款重组之外,近年来新型的处置方式有资产证券化和批量转让。 资产证券化按照产品发行的场所不同,分为银行间债券市场的资产证券化和银登中心登记流转的收益权转让。上述两种渠道的资产证券化从评级角度上看都属于信贷产品资产证券化,其发行主要按照《信贷资产证券化试点管理办法》(人民银行、银监会公告〔2005〕7号)和银行间市场交易商协会2016年4月发布的《不良贷款资产证券化信息披露指引(试行)》进行管理。中国人民银行于2015年3月下发《中国人民银行关于信贷资产证券化发行管理有关事宜的公告》(中国人民银行公告〔2015〕7号)。 资本计提方面,按照《商业银行资本管理办法》规定商业银行作为发起机构发行不良贷款证券化产品,按照自持风险暴露进行资本计提。但银登中心登记流 转的收益权转让业务按照银监会办公厅《关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发〔2016〕82号)规定,商业银行作为出让方在信贷资产收益权转让后按照原信贷资产全额计提资本。会计处理方面,商业银行作为银行间市场资产证券化产品的发起机构或银登中心不良资产收益权转让的出让方,均可以在计算不良贷款余额、不良贷款比例和拨备覆盖率等指标时按照继续涉入部分统计不良贷款。 个人不良贷款的另外一种新型处置方式——“批量转让”受监管限制而起步较晚。根据《金融企业不良资产批量转让管理办法》(财金〔2012〕6号)的规定,批量转让是指金融企业对一定规模的不良资产(10户/项以上)进行组包,将不良资产及全部相关权利义务定向转让给资产管理公司的行为。财金〔2012〕6号文为商业银行向资产管理公司批量转让对公贷款提供的指引,同时明确规定个人贷款不得进行批量转让。九年之后,中国银保监会办公厅发布《关于开展不良贷款转让试点工作的通知》(银保监办便函〔2021〕26号文)给予6家国有大行和12家全国股份制银行批量转让个人不良贷款的试点资质,批量个人不良贷款转让的试点工作启动;2022年,中国银保监会办公厅《关于开展第二批不良贷款转让试点工作的通知》(银保监办便函〔2022〕1191号文)将试点机构名单扩大至3家政策性银行、11个试点地区的城市商业银行和农村中小银行,及信托公司、消金公司等非银金融机构。 对比来看,(1)批量转让的受让机构为资产管理公司,资产管理公司个贷催收经验和数据积累相对较少,资产受让时估值准确性偏低,而资产证券化产品委托发起机构催收,回收更为稳定;(2)在都能够实现会计出表、降低银行不良率的情况下,发行资产证券化能一次性转让的不良个贷规模更大;(3)附抵/质押的个人不良贷款不允许向资产管理公司批量转让,资产证券化是唯一对外转让的渠道;(4)相较批量转让给资产管理公司的卖断模式,资产证券化产品中的发起机构能够通过持有次级部分和收取浮动服务费而获得超额回收带来的收益,也能够通过清仓回购来控制次级收益,发起机构积极催收的动力更强;(5)2016年正式启动以来,银行间市场的个贷不良资产证券化产品累计发行多年,多家大型商业银行作为发起机构积累了丰富的产品管理经验,投资者对底层资产回收的信心也稳步增加,次级档溢价发行的情况比较普遍,有一批成熟的投资人。 此外,值得关注的一项政策变化是《商业银行资本管理办法》将于2024年1月1日起正式实施,商业银行作为不良贷款资产支持证券(简称“ABS产品”)的主要发起机构和优先级投资人,届时发行和投资不良贷款ABS产品的风险权重下限将提升至100%。而此前,《商业银行资本管理办法(试行)》未单独区分不良贷款ABS的风险权重差异,持有不良贷款ABS优先级证券的风险权重仅20%。该项政策变化将一定程度上增加不良贷款ABS优先级证券的募集压力,或将抬升优先级证券的发行利率,进而提升其对非银投资者的配置吸引力。 总体来说,在当下经济增长承压的周期中个贷不良资产规模上升、处置压力增大,发行个贷不良资产支持证券在处置效率和处置经济性上具有一定的比较优势。具体到信用卡不良贷款,打包发行ABS产品较好地平衡了发起机构个贷不良出表和控制处置成本的需求。通过统计历年证券化产品的发行月份能够看出,12月、6月和9月这类监管考核和定期报告出具的关键时点上的产品发行规模最大。 数据来源:Wind,新世纪评级整理 三、银行间市场发行特征分析 (一)发行规模及单数 在银行间市场不良贷款资产支持证券中,信用卡不良贷款资产支持证券长期以来是发行单数最多的类型,自2017年(含)起单数占比稳定在50%-63%。从发行规模来看,信用卡不良贷款资产支持证券占比约为30%-40%。 数据来源:Wind,新世纪评级整理 数据来源:Wind,新世纪评级整理 图表10展示了近年来信用卡不良资产支持证券的发行规模和发行单数。该类证券的发行规模在2022年快速增加,与上一年相比增长了30.58%。2023年前三季度该类证券的发行规模较上年同期增长39.02%,而发行单数已超过2022年全年,说明银行发行信用卡不良资产支持证券的热情日益高涨。根据Wind统计,2023年前三季度信用卡不良贷款资产支持证券共发行48单,发行总规模为118.04亿元,同期银行间市场信贷资产证券化产品发行单数和发行规模分别为147单和2375.80亿元,信用卡不良资产支持证券的发行单数占比高达32.65%。 数据来源:Wind,新世纪评级整理 (二)发起机构 截至2023年9月末,银行间市场中发行过信用卡不良贷款资产支持证券的机构累计16家。国有大型商业银行、全国性股份制银行是信用卡不良资产支持证券的主要发起机构,其中招商银行、建设银行和工商银行的累计发行规模合计占比为45.02%,累计发行单数合计占比为32.86%。 累计发行产品较多的银行通常信用卡业务开展较早、发卡量和信用卡信贷规模较大,在获客、支付、风控和催收全流程上管理能力更为完善,同时证券化产品的管理经验也比较丰富,因而这部分银行未来新发行产品的回收表现可预见性更好。在新产品发行阶段,同一银行历史发行产品的表现数据值得各参与方关注。 (三)资产打折率和预期回收率 在各类不良资产ABS中,信用卡不良贷款的打折力度较高、预期回收率较低。入池资产的打折率是以同类资产历史回收率为基础,参考入池资产的逾期水平、资产包近期实际回收率等因素进行调整,综合测算而得出的结果。 2016年以来,发行产品的平均逾期天数波动中呈下降趋势,2016-2018年产品平均逾期天数位于300天上下,2019-2023年产品平均逾期天数位于200天上下。同等条件下逾期天数更久的资产催收难度更大,应给予更大的打折力度,其资产打折率应更低。然而,2016-2018年产品的资产打折率分布于6.82%至20.28%,2019-2023年产品的资产打折率分布于2.08%至16.92%,近些年打折力度较之前有所加大,说明在宏观经济增速放缓、居民收入增长承压、个人信用风险上升的背景下,各参与机构在回收预测上更倾向于采取谨慎而非乐观的态度。 四、银行间市场已发行产品的信用风险研究 (一)优先级证券的兑付情况 2016年以来,银行间市场共发行信用卡不良资产支持证券213单,其中优先级证券预期到期日早于2023年9月30日的产品共计140单。截至2023年9月末,上述140单产品的优先级证券均已兑付完毕。其中,130单产品优先级证券实际到期日早于预期到期日(占比92.86%),平均早于预期到期日185天,最高早于预期到期日392天(“建鑫不良2019-1”简称为“建鑫”);9单产品于预期到期日兑付完毕(占比6.43%);1单产品优先级证券实际到期日晚于预期到期日92天(占比0.71%,“惠元2020-3”简称为“惠元3”),早于产品的法定到期日,但考虑到该单产品按季度兑付,所以存在回收款充足、但临近兑付日相隔天数较多的可能性。140单产品的优先级期限差均值为171天,最大值为392天,中位数为184天,最小值为-92天。 整体上看:(1)绝大多数产品都能够在预期到期日前将优先级证券兑付完毕,且提前天数超过半年的比例大于50%,信用卡不良贷款ABS仍然是信用表现优秀的一类产品;(2)极个别项目的优先级无法按时兑付完毕,但延迟的天数并不多。 数据来源:已发行项目的受托机构报告,新世纪评级整理 优先级预计存续天数=优先级预期到期日-信托设立日 优先级实际存续天数=优先级最后一个兑付日-信托设立日 1.优先级期限差较大的产品 优先级存续期限差越大,即优先级较预期提前结清的天数越多,该种情形的产品实际回收水平显著高于预期,通常产品面临更有利的催收环境,且发起机构在催收策略、催收力度等方面的管控水平更高。上述140单产品中,优先级期限差大于200天的合计69单,其中招商银行、浦发银行、农业银行、工商银行和中国银行的单数分别为15、15、7、7和6单。从债券信用风险角度上看,上述几家发起机构的产品将是兑付风险更小的选择。 2.优先级兑付延迟的产品分析 “惠元2020-3”优先级证券兑付晚于预期,这里从以下两个方面进行分析。 (1)将“惠元2020-3”与优先级提前清偿天数最多的“建鑫不良2019-1”进行对比,不考虑发起机构的催收力度、策略等方面的差异,从产品参数上可以看到:(a)“建鑫”封包日至优先级兑付完毕期间面临的宏观经济环境稳定,催收环境优于“惠元3”;(b)资产层面,相较于“建鑫”,“惠元3”的资产逾期天数更高,可疑、损失类资产占比更大,因而资产催收难度更高,资产逾期天数/不良账龄很大程度上决定了资产包的整体回收率。总体上来看,“惠元3”叠加了不利的外部环境和催收难度较高的资产包。 13(2)对比中信银行在2020年发行的另外2单信用卡不良ABS产品:(a)资产层面,“惠元1”和“惠元2”的加权平均逾期天数和损失类资产占比均少于“惠元3”,但三单产品资产打折率差异不大,存在后者资产打折力度不足的可能性;(b)项目的不同安排导致“惠元3”的封包期较另外2单少2个月,更 长的封包期能够为证券提供更多的现金流、加速优先级证券的兑付,并为优先级证券提供更厚的超额抵押。同时,较长的封包期也能够为评级公司等参与方提供更长的真实回收数据,便于各机构依据资产近期表现调整回收预测和产品估值。 综合上述两方面比较可以看出,“惠元3”优先级兑付晚于预期是资产逾期水平较高、封包期偏短、超额利差较少、外部催收环境不利等多个因素叠加造成