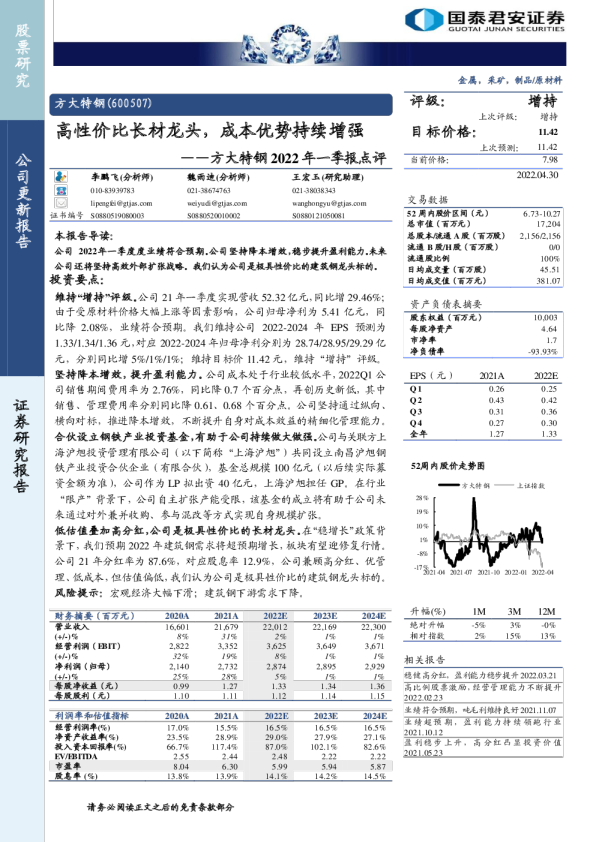

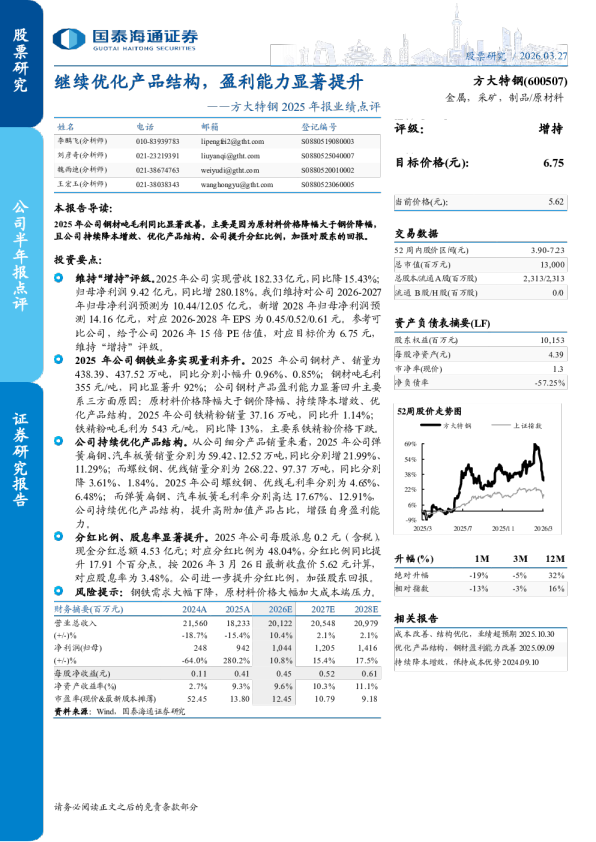

方大特钢2022年3季报点评:降本优势显著,业绩跑赢行业

维持“增持”评级 。2022前三季度公司实现营收181.61亿元,同比升13.56%;实现归母净利润10.86亿元,同比降49.28%,业绩略低于预期。 考虑到钢企普遍收入成本两端承压,下调公司2022-2024年EPS预测为0.58/0.84/0.96元(原0.85/0.93/0.99元),对应归母净利润为13.6/19.7/22.3亿元。考虑板块估值调整,参考同类公司给予公司2022年12倍PE进行估值,下调目标价为6.96元(原8.50元),维持“增持”评级。 钢企业绩普遍承压,公司跑赢整体行业。2022年三季度,铁矿、焦炭等价格虽有所回落,但整体原料价格降幅低于成材价格降幅,钢材购销差收窄,钢企业绩普遍承压。公司充分发挥龙头降本增效优势,业绩虽同比下滑,但盈利水平仍居行业前列,体现出公司具备优秀的相对抗周期性。 期间费用率创历年同期新低,精细化管理能力行业领先。公司成本已处于行业较低水平,2022年前三季度公司期间费用率为2.38%,较2021年同期进一步下降0.71个百分点,创历年同期新低。公司始终坚持通过纵、横向对标,推进降本增效,不断提升对成本效益的精细化管理能力,未来公司低成本优势还将继续保持,盈利能力有望始终领先行业。 低估值叠加高分红,公司是极具性价比的长材龙头。在“稳增长”政策背景下,我们预期后期建筑钢需求仍有望超预期增长,板块有望迎修复行情。 公司兼顾高分红、优管理、低成本,但估值偏低,我们认为公司是极具性价比的建筑钢龙头标的。 风险提示:宏观经济大幅下滑;建筑钢下游需求持续下降。