你可能感兴趣

短纤:地缘抬高成本,投机性需求释放,短期偏强 瓶片:地缘抬高成本,投机性需求释放,短期偏强

国泰君安证券2026-03-03

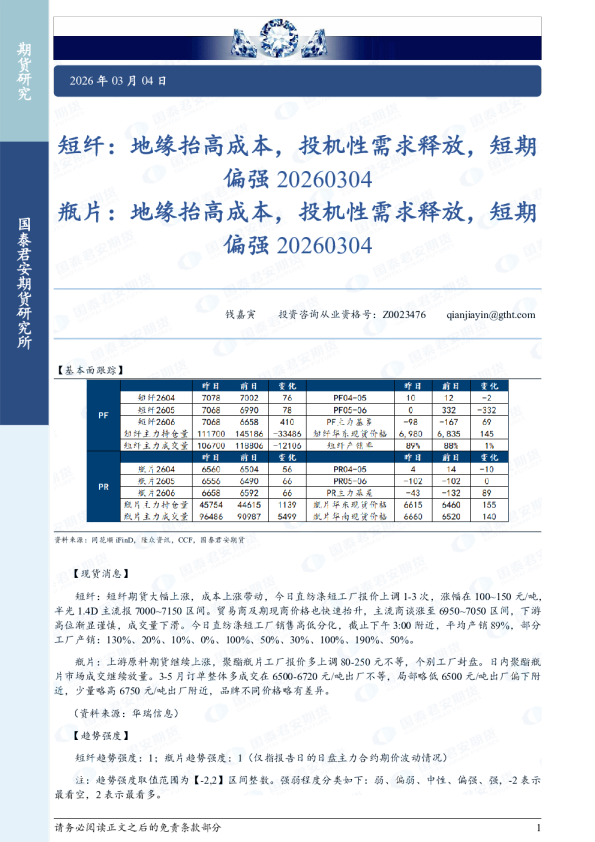

短纤:地缘抬高成本,投机性需求释放,短期偏强 20260304;瓶片:地缘抬高成本,投机性需求释放,短期偏强 20260304

国泰君安证券2026-03-04

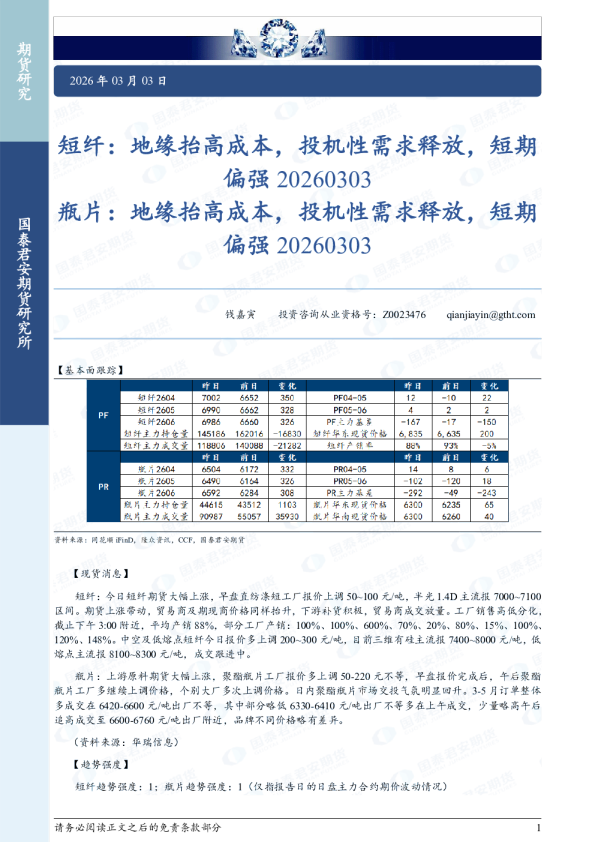

瓶片:地缘抬高成本,投机性需求释放,短期偏强 20260303,短纤:地缘抬高成本,投机性需求释放,短期偏强 20260303

国泰君安证券2026-03-03

短纤:地缘抬高成本,短期偏强 瓶片:地缘抬高成本,短期偏强

国泰君安证券2026-03-02

短纤:地缘抬高成本,短期偏强 瓶片:地缘抬高成本,短期偏强

国泰君安证券2026-03-05