化工策略日报:预期悲观叠加原油回落,化工继续承压

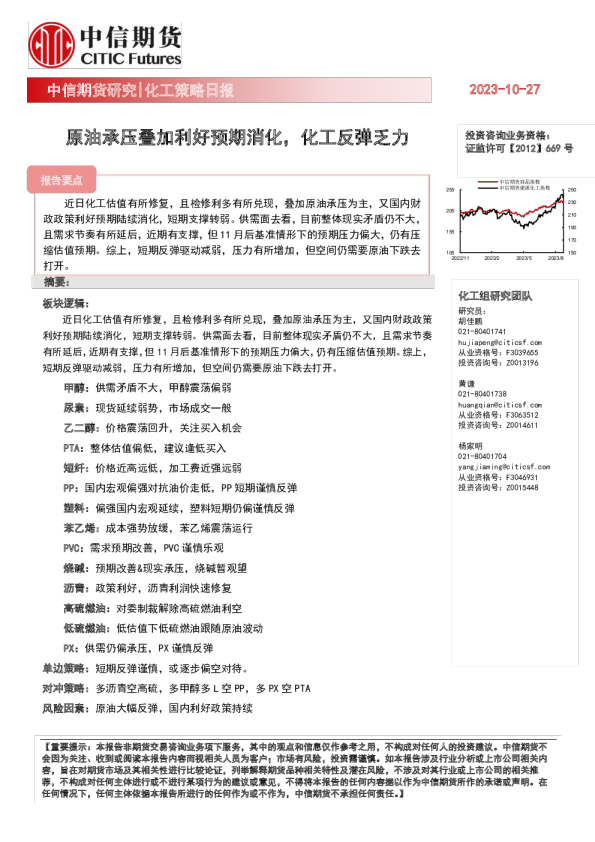

100120140160180200220240260280406080100120140160180200220240260中信期货商品指数中信期货能源化工指数 2022-06-21 8 重要提示:本报告难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本报告内容而视相关人员为客户;市场有风险,投资需谨慎。 投资咨询业务资格: 证监许可【2012】669号 化工组研究团队 研究员: 胡佳鹏 021-80401741 hujiapeng@citicsf.com 从业资格号:F3039655 投资咨询号:Z0013196 黄谦 021-80401738 huangqian@citicsf.com 从业资格号:F3063512 投资咨询号:Z0014611 杨家明 021-80401704 yangjiaming@citicsf.com 从业资格号:F3046931 投资咨询号:Z0015448 中信期货研究|化工策略日报 预期悲观叠加原油回落,化工继续承压 摘要: 板块逻辑: 原油延续回落,美国LNG亦承压,国内化工煤也承压,整体能源支撑不及前期,表现承压,继续关注能源走势对预期的影响。供需面去看,近期国内需求仍偏弱,叠加化工高库存进而引发部分负反馈影响,使得靠近需求端品种表现偏弱,短期或延续。但未来需关注止跌因素,如原油止跌反弹,上游减产加剧叠加低价刺激需求并引发库存下降,稳增长政策再释放利好,否则可能阴跌为主。 甲醇:甲醇估值仍有支撑但供需转弱明显,预计偏弱运行 尿素:尿素现货弱势下行,供需开始转弱,中期有偏弱预期 乙二醇:港口库存高位,压制乙二醇价格 PTA:加工费高位回落,短期仍存调整压力 短纤:价格震荡下行,加工费低位波动 PP:原油回落加剧悲观心态,PP继续回落 塑料:估值预期下移,塑料继续回落 苯乙烯:成本支撑放缓,苯乙烯或偏弱 PVC:悲观情绪或缓解,V修复性反弹有限 沥青:现货维稳期价下跌,沥青高价压制需求 燃料油:高硫燃油供应将持续下降 低硫燃料油:新加坡库存环比下降,低硫期价弱势 单边策略:短期谨慎回调 09合约对冲策略:多L空PP,多TA空MEG止盈。 风险因素:能源大跌,弱现实引发负反馈,全球经济衰退显现。 原油延续回落,美国LNG亦承压,国内化工煤也承压,整体能源支撑不及前期,表现承压,继续关注能源走势对预期的影响。供需面去看,近期国内需求仍偏弱,叠加化工高库存进而引发部分负反馈影响,使得靠近需求端品种表现偏弱,短期或延续。但未来需关注止跌因素,如原油止跌反弹,上游减产加剧叠加低价刺激需求并引发库存下降,稳增长政策再释放利好,否则可能阴跌为主。 报告要点 报告要点 中信期货研究|策略日报(化工) 2 / 20 一、行情观点: 图表1:化工品行情观点及展望 品种 观点 展望 甲醇 观点:能源回落叠加供需转弱,甲醇预计偏弱运行 (1)6月20日甲醇太仓现货低端价2637(-73),09港口基差走强至-35(+11);甲醇6月下纸货低端在2630(-75),7月下纸货低端2650(-80);8月下纸货低端2680(-85)。内地价格整体下跌,基差走强,内蒙北2300(-100),内蒙南2300(-80),关中2475(-10),河北2665(+0),河南2620(-18),鲁北2615(-55),鲁南2700(-60),西南2595(-25)。内蒙至山东运费280-300,产销区套利窗口基本打开。CFR中国均价324(-8.5),进口顺挂。 (2)装置动态:咸阳石油10万吨、宁夏宝丰150万吨、河北华丰15万吨、陕西长武60万吨、西北能源30万吨、内蒙包钢20万吨装置检修;内蒙世林30万吨、延安能化120万吨装置重启;马来西亚170万吨装置检修中;特多一套100万吨装置检修中;美国一套93万吨装置检修中,一套175万吨装置装置降负运行;挪威一套90万吨装置检修中。 逻辑:6月20日甲醇09主力合约大幅下跌。油价、黑色系崩盘叠加甲醇弱现实下价格承压下行。今日港口现货基差09-45环比走强,远期纸货低位买盘积极,整体成交放量,目前主力库区基本满库,后期罐容紧张,现货仍有排库需求,基差持续走强动力不足。内地现货快速回落,上游大幅让利拍卖但基本全部流拍,成交较差。估值来看近期化工煤价格高位回落甲醇成本支撑减弱,但煤制企业仍处于亏损状态,下游利润支撑较好,甲醇估值偏低,且电厂补库需求仍存,甲醇持续深跌可能性较低;供需角度供应端甲醇前期检修导致的供应减量逐步恢复,叠加西北新产能投放预期以及海外低成本进口货源流入,甲醇供应端表现充裕,而需求端渤化虽顺利投产但装置后期运行稳定性以及原料采购情况需持续关注,目前外采烯烃单体经济性较高对甲醇需求存在缩减预期,叠加传统淡季影响下需求增量空间预计有限,整体供应端增长弹性或高于需求端恢复弹性,供需预期转弱,后期主要关注能源走势以及烯烃开工利润情况。 操作策略:单边震荡偏弱,9-1逢高偏反套 风险因素:上行风险:能源超预期强势 下行风险:能源超预期弱势,国内疫情再度恶化 震荡偏弱 尿素 观点:尿素现货弱势下行,中期供需预期转弱 (1)6月20日尿素厂库和仓库低端基准价分别为3130(-30)和3050(-80),主力09合约大幅下跌,基差走弱。 (2)装置动态:河南心连心40万吨装置检修中;山东润银140万吨、山西天泽75+50万吨、山西兰花30万吨、中煤鄂尔多斯87万吨、海南富岛80万吨装置复产;河南晋开80万吨、唐山邦力23万吨计划检修。 逻辑:6月20日尿素09主力合约大幅下跌,目前国内尿素供应高位,需求跟进乏力,库存出现拐点,现货价格连续下调,企业收单较差销售压力增加,成交情况较差。中长期来看,估值端尿素生产利润仍处高位,下游三胺亏损严重,尿素估值水平偏高,此外国际尿素市场供需过剩下价格大跌对国内支撑减弱,出口驱动不足。供需来看,供应端随检修装置陆续回归尿素日产已提升至17万吨以上,叠加新装置负荷稳步提升以及夏管肥投放市场,尿素供应充裕,需求端虽然麦收过后国内部分区域仍有备肥追肥需求,但年内农需高点已过往后或逐渐转淡,复合肥高氮肥生产旺季过后转向生产高磷肥对尿素需求减弱,且7-8月胶板行业进入高温多雨传统淡季,工业需求也将呈现转弱趋势,尿素整体供需有转弱预期,价格或偏弱运行为主,但需关注尿素对其他氮肥品种的替代性需求以及高基差修复风险等。 操作策略:单边震荡偏弱;9-1逢高偏反套 风险因素:能源大幅上涨,上游供应超预期缩量,需求超预期强势 震荡偏弱 中信期货研究|策略日报(化工) 3 / 20 MEG 乙二醇:港口库存大增,期货大幅下挫 (1)乙二醇现货价格下滑,6月20日,乙二醇外盘价格收在618(-21)美元/吨,内盘现货价格收在4977(-120)元/吨,乙二醇内外盘价差收在-29元/吨;乙二醇7月下纸货收在5020(-130)元/吨。乙二醇期货增仓下行,9月合约价格跌幅近5%,收在4916元/吨。 (2)港口库存:华东主港地区MEG港口库存约123.5万吨附近,较上期增加5.7万吨。其中宁波13.0万吨,较上期增加1.1万;上海及常熟7.9万吨,较上期减少0.7万吨;张家港71.2万吨附近,较上期增加0.3万吨;太仓18.0万吨,较上期增加5.4万吨;江阴及常州13.4万吨,较上期减少0.4万吨。 (3)装置动态:华东一套15万吨/年的EO-EG联产装置压降MEG产量,同时将EO产量提升至高位,该装置此前MEG产量在600吨/日附近。广东一套40万吨/年的MEG装置计划于6月22日附近升温重启,该装置此前于上周临时停车;另一套40万吨/年的MEG装置取消7月份停车计划,目前该装置9成运行中。 逻辑:乙二醇华东港口库存增幅较大,叠加原油、煤炭价格下跌影响,乙二醇期货价格日内大幅下挫。从基本面来看,受生产经济性弱影响,国内乙二醇装置开工率降至年初以来的低位;聚酯开工率连续两周下降,上周聚酯开工率环比下降1个百分点,从涤纶长丝市场市看,仍面临高库存、低产销以及弱现金流的状态。港口方面,前一周华东主港发货量下降较多,助推港口库存快速上升。 操作策略:乙二醇短期观望,择机逢低做多。 风险因素:原油、煤炭价格高位回落风险。 观望 PTA PTA:PX价格转强,支撑PTA价格 (1)6月20日,PX CFR中国/台湾价格反弹至1312(+12)美元/吨。PTA现货价格下调至7125(-25)元/吨,PTA现货加工费下滑至503元/吨。PTA期货宽幅震荡,9月合约收在6934元/吨,PTA期货9/1价差收在288(+18)元/吨。 (2)6月20日,涤纶长丝价格小幅回落,其中,半光POY150D/48F、DTY150D/48F、半光FDY150D/96F分别报9070(-20)元/吨、10140(-80)元/吨以及9400(0)元/吨。1.4D直纺涤纶短纤价格下调至8750(-155)元/吨,短纤现货加工费下滑至91元/吨。 (3)江浙涤丝产销清淡,至下午3点半附近平均估算在3成略偏下,江浙几家工厂产销在25%、70%、10%、5%、80%、10%、10%、20%、15%、40%、35%、50%、30%、10%、30%、10%、50%、30%、30%、15%、0%、0%、0%、80%、25%、0%、20%、0%。 (4)装置动态:华东一套220万吨PTA装置于6.11停车,该装置预计检修2周附近。华东一套75万吨PTA装置于上周六计划内停车,预计检修一周。 逻辑:PX价格转强,支撑PTA价格。价格方面,上周五夜盘原油高位杀跌,石脑油跟跌但跌幅较小,而PX价格在反弹。基本面来看,上周六上海石化PX装置紧急停车,停车导致国内PX开工率下降近2个百分点,PX供应减量的背景下,改善PX市场供需预期,支撑PX价格,有助于减缓PTA价格下行压力。 操作策略:PTA期货存调整压力,建议多单减持。 风险因素:PX价格高位连续下跌风险。 多单减持 中信期货研究|策略日报(化工) 4 / 20 短纤 短纤:价格震荡下行,加工费低位波动 (1)6月20日,1.4D直纺涤纶短纤价格下调至8750(-155)元/吨,短纤现货加工费下滑至91元/吨。短纤期货震荡下行,9月合约收在8432元/吨;聚酯熔体成本降至7575元/吨,短纤期货9月合约现金流下滑至-43元/吨。 (2)截至6月17日,直纺短纤开工率在78.5%,较前一期降低1.5个百分点;下游纯涤纱工厂开工率在5.7%,较前一期下降3.3个百分点。 (3)截至6月17日,短纤工厂1.4D 实物库存增至13.8天,较前一期增加0.9天,权益库存上升至5.6天,较前一期增加1天。 (4)截至6月17日,下游纱厂原料库存由前一周的11.4天减少至8.8天,库存分位数由前一周的36.1%下降至18.2%;下游纱厂成品库存小幅回升,成品库存天数由前一周的25.1天上升至25.7天,库存分位数维持在99%附近。 逻辑:短纤价格跟随原料走低,加工费低位、窄幅波动。供应方面,短纤开工率有所回落,产销低迷,工厂库存继续回升;需求方面,下游纱厂成品库存上升至高位,生产环比有所降低。价差方面,原生与再生短纤之间价差较大,与此同时,纱线与短纤价差也创2020年下半年以来低位。 操作策略:短纤加工费低位轻仓做扩,同时,关注短纤期货低位做多机会。 风险因素:聚酯原料下行风险。 观望 苯乙烯 观点:纯苯相对坚挺,苯乙烯支撑暂存 (1)华东苯乙烯现货价格10450(-130)元/吨,EB07基差126(+82)元/吨; (2)华东纯苯价格9550(-10