股票投资策略简报:政策底到市场底,避免刻舟求剑

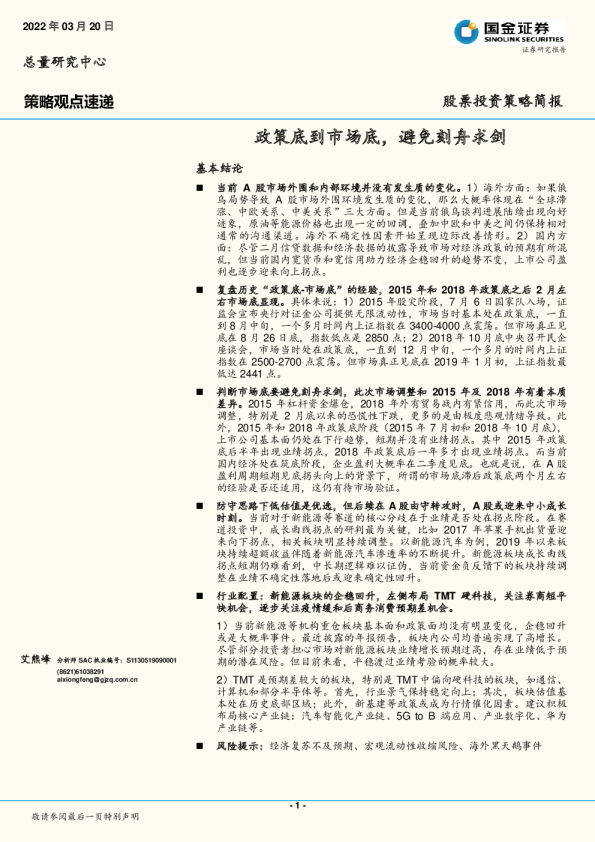

- 1 - 敬请参阅最后一页特别声明 艾熊峰 分析师 SAC执业编号:S1130519090001 (8621)61038291 aixiongfeng@gjzq.com.cn 政策底到市场底,避免刻舟求剑 基本结论 ◼ 当前A股市场外围和内部环境并没有发生质的变化。1)海外方面:如果俄乌局势导致A股市场外围环境发生质的变化,那么大概率体现在“全球滞涨、中欧关系、中美关系”三大方面。但是当前俄乌谈判进展陆续出现向好迹象,原油等能源价格也出现一定的回调,叠加中欧和中美之间仍保持相对通常的沟通渠道。海外不确定性因素开始呈现边际改善情形。2)国内方面:尽管二月信贷数据和经济数据的披露导致市场对经济政策的预期有所混乱,但当前国内宽货币和宽信用助力经济企稳回升的趋势不变,上市公司盈利也逐步迎来向上拐点。 ◼ 复盘历史“政策底-市场底”的经验,2015年和2018年政策底之后2月左右市场底显现。具体来说:1)2015年股灾阶段,7月6日国家队入场,证监会宣布央行对证金公司提供无限流动性,市场当时基本处在政策底,一直到8月中旬,一个多月时间内上证指数在3400-4000点震荡。但市场真正见底在8月26日底,指数低点是2850点;2)2018年10月底中央召开民企座谈会,市场当时处在政策底,一直到12月中旬,一个多月的时间内上证指数在2500-2700点震荡。但市场真正见底在2019年1月初,上证指数最低达2441点。 ◼ 判断市场底要避免刻舟求剑,此次市场调整和2015年及2018年有着本质差异。2015年杠杆资金爆仓,2018年外有贸易战内有紧信用,而此次市场调整,特别是2月底以来的恐慌性下跌,更多的是由极度悲观情绪导致。此外,2015年和2018年政策底阶段(2015年7月初和2018年10月底),上市公司基本面仍处在下行趋势,短期并没有业绩拐点。其中2015年政策底后半年出现业绩拐点,2018年政策底后一年多才出现业绩拐点。而当前国内经济处在筑底阶段,企业盈利大概率在二季度见底。也就是说,在A股盈利周期短期见底拐头向上的背景下,所谓的市场底滞后政策底两个月左右的经验是否还适用,这仍有待市场验证。 ◼ 防守思路下低估值是优选,但后续在A股由守转攻时,A股或迎来中小成长时刻。当前对于新能源等赛道的核心分歧在于业绩是否处在拐点阶段。在赛道投资中,成长曲线拐点的研判最为关键,比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。新能源板块成长曲线拐点短期仍难看到,中长期逻辑难以证伪,当前资金负反馈下的板块持续调整在业绩不确定性落地后或迎来确定性回升。 ◼ 行业配置:新能源板块的企稳回升,左侧布局 TMT硬科技,关注券商短平快机会,逐步关注疫情缓和后商务消费预期差机会。 1)当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。最近披露的年报预告,板块内公司均普遍实现了高增长。尽管部分投资者担心市场对新能源板块业绩增长预期过高,存在业绩低于预期的潜在风险。但目前来看,平稳渡过业绩考验的概率较大。 2)TMT是预期差较大的板块,特别是TMT中偏向硬科技的板块,如通信、计算机和部分半导体等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、产业数字化、华为产业链等。 ◼ 风险提示:经济复苏不及预期、宏观流动性收缩风险、海外黑天鹅事件 2022年03月20日 策略观点速递 股票投资策略简报 证券研究报告 总量研究中心 策略周报 - 2 - 敬请参阅最后一页特别声明 内容目录 一、A股市场内外环境并未发生质的变化 ....................................................... 3 二、政策底到市场底,避免刻舟求剑 ............................................................. 3 三、市场观点:反弹阶段,成长时刻 ............................................................. 4 四、行业配置:新能源企稳回升,TMT崛起,券商短平快机会 ...................... 5 重要事件前瞻 ................................................................................................ 5 图表目录 图表1:固收类绝对收益产品规模(截至2021年底) ................................... 3 图表2:上证指数在2015年和2018年市场见底的过程 ................................. 3 图表3:上证指数与非金融企业盈利周期 ....................................................... 4 图表4:重要事件前瞻 ................................................................................... 5 cU8YlU7UpOqR9P9R8OpNoOoMnPfQnNsRiNpNqQ6MnPoOwMmMsOMYsOnP策略周报 - 3 - 敬请参阅最后一页特别声明 一、A股市场内外环境并未发生质的变化 3月16日金融委会议对资本市场关心的经济政策、房地产、中概股和平台经济都做出了明确回应。此次会议彰显了决策层对资本市场健康稳定发展的重视,对稳定市场预期和提振市场信心发挥了重要作用。提振市场信心的前提是当前A股市场外围和内部环境并没有发生质的变化。 1)海外方面:如果俄乌局势导致A股市场外围环境发生质的变化,那么大概率体现在“全球滞涨、中欧关系、中美关系”三大方面。但是当前俄乌谈判进展陆续出现向好迹象,原油等能源价格也出现一定的回调,叠加中欧和中美之间仍保持相对通常的沟通渠道。海外不确定性因素开始呈现边际改善情形。 2)国内方面:尽管二月信贷数据和经济数据的披露导致市场对经济政策的预期有所混乱,但当前国内宽货币和宽信用助力经济企稳回升的趋势不变,上市公司盈利也逐步迎来向上拐点。此外,固收+公募基金产品和理财产品尽管近期面临一定的回撤,但总体持股规模为4600亿(2021年底数据),赎回卖出的负反馈风险总体可控。 图表1:固收类绝对收益产品规模(截至2021年底) 产品 总体规模(亿元) 持股规模(亿元) 固收+公募基金 6600 1322 非现金固收类银行理财产品 174900 3300 来源:Wind、中国理财网、国金证券研究所;固收+公募基金口径为业绩基准股票指数权重低于30%的混合偏债型基金,剔除仍处在持有封闭期的基金;银行理财产品2021年底全部固收类26.78 万亿元,其中非现金固收类银行理财产品规模17.49万亿,现金类9.29万亿。 二、政策底到市场底,避免刻舟求剑 复盘历史“政策底-市场底”的经验,2015年和2018年政策底之后2月左右市场底显现。具体来说:1)2015年股灾阶段,7月6日国家队入场,证监会宣布央行对证金公司提供无限流动性,市场当时基本处在政策底,一直到8月中旬,一个多月时间内上证指数在3400-4000点震荡。但市场真正见底在8月26日底,指数低点是2850点;2)2018年10月底中央召开民企座谈会,市场当时处在政策底,一直到12月中旬,一个多月的时间内上证指数在2500-2700点震荡。但市场真正见底在2019年1月初,上证指数最低达2441点。 图表2:上证指数在2015年和2018年市场见底的过程 2018-09-032018-10-032018-11-032018-12-032019-01-0324002450250025502600265027002750280028502800330038004300480053002015-06-012015-07-012015-08-012015-09-012015-10-01政策底民企座谈会市场底市场底政策底证金救市 策略周报 - 4 - 敬请参阅最后一页特别声明 来源:Wind、国金证券研究所;说明:红色为2018年上证指数,横轴和纵轴为红色轴。蓝色为2018年上证指数,横轴和纵轴为蓝色轴。 这一次市场底在哪?如果1月下旬的降息是政策底明显信号,按照政策底-市场底间隔2个月,那么当前市场或处在市场底附近。如果3月16日金融委会议是政策底信号,那么阶段性反弹后,按照过去市场底出现在政策底2个月后,那么市场可能存在再次探底的风险。 判断市场底要避免刻舟求剑,此次市场调整和2015年及2018年有着本质差异。2015年杠杆资金爆仓,2018年外有贸易战内有紧信用,而此次市场调整,特别是2月底以来的恐慌性下跌,更多的是由极度悲观情绪导致。也就是我们上周周报提到的,当前市场环境并没有发生质的变化。此外,2015年和2018年政策底阶段(2015年7月和2018年10月),上市公司基本面仍处在下行趋势,短期并没有业绩拐点。其中2015年政策底后半年出现业绩拐点,2018年政策底后一年多才出现业绩拐点。而当前国内经济处在筑底阶段,企业盈利大概率在二季度见底。也就是说,在A股盈利周期短期见底拐头向上的背景下,所谓的市场底滞后政策底两个月左右的经验是否还适用,这仍有待市场验证。总而言之,买在最低点是困难的,当前市场处在中期底部区间,逢低逐步加仓布局或是较好的应对策略。 图表3:上证指数与非金融企业盈利周期 来源:Wind、国金证券研究所 三、市场观点:反弹阶段,成长时刻 近期全球市场巨震,有投资者认为今年A股市场可能会呈现2008年和2018年的单边下行趋势。2008年全球金融危机、2018年中美贸易战是A股市场面临的明显的外围环境冲击,此次俄乌冲突是不是会对A股外围环境造成持续的实质性冲击仍有待进一步观察。但是可以肯定的是,当前国内经济和政策环境和2008年以及2018年是截然不同的。2008年国内经济受全球经济危机冲击持续下行,2018年国内主动去杠杆下信用持续趋紧,而当前国内经济处在筑底阶段,货币和信用政策均呈现宽松态势。 防守思路下低估值是优选,但后续在A股由守转攻时,A股或迎来中小成长时刻。当前对于新能源等赛道的核心分歧在于业绩是否处在拐点阶段。在赛道投资中,成长曲线拐点的研判最为关键,比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。新能源板块成长曲线拐点短期仍难看到,中长期逻辑难以证伪,当前资金负反馈下的板块持续调整在业绩不确定性落地后或迎来确定性回升。 策略周报 - 5 - 敬请参阅最后一页特别声明 四、行业配置:新能源企稳回升,TMT崛起,券商短平快机会 光伏等新能源板块企稳回升 首先,新能源等机构重仓股企稳回升概率大。当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。最近披露的年报预告,板块内公司均普遍实现了高增长。尽管部分投资者担心市场对新能源板块业绩增长预期过高,存在业绩低于预期的潜在风险。但目前来看,平稳渡过业绩考验的概率较大。值得注意的是,从资金博弈角度来看,缩量调整过后,反弹过程不会一蹴而就,过程或面临一定波折。 左侧布局性价比较高的TMT板块 TMT是预期差较大的板块,特别是T