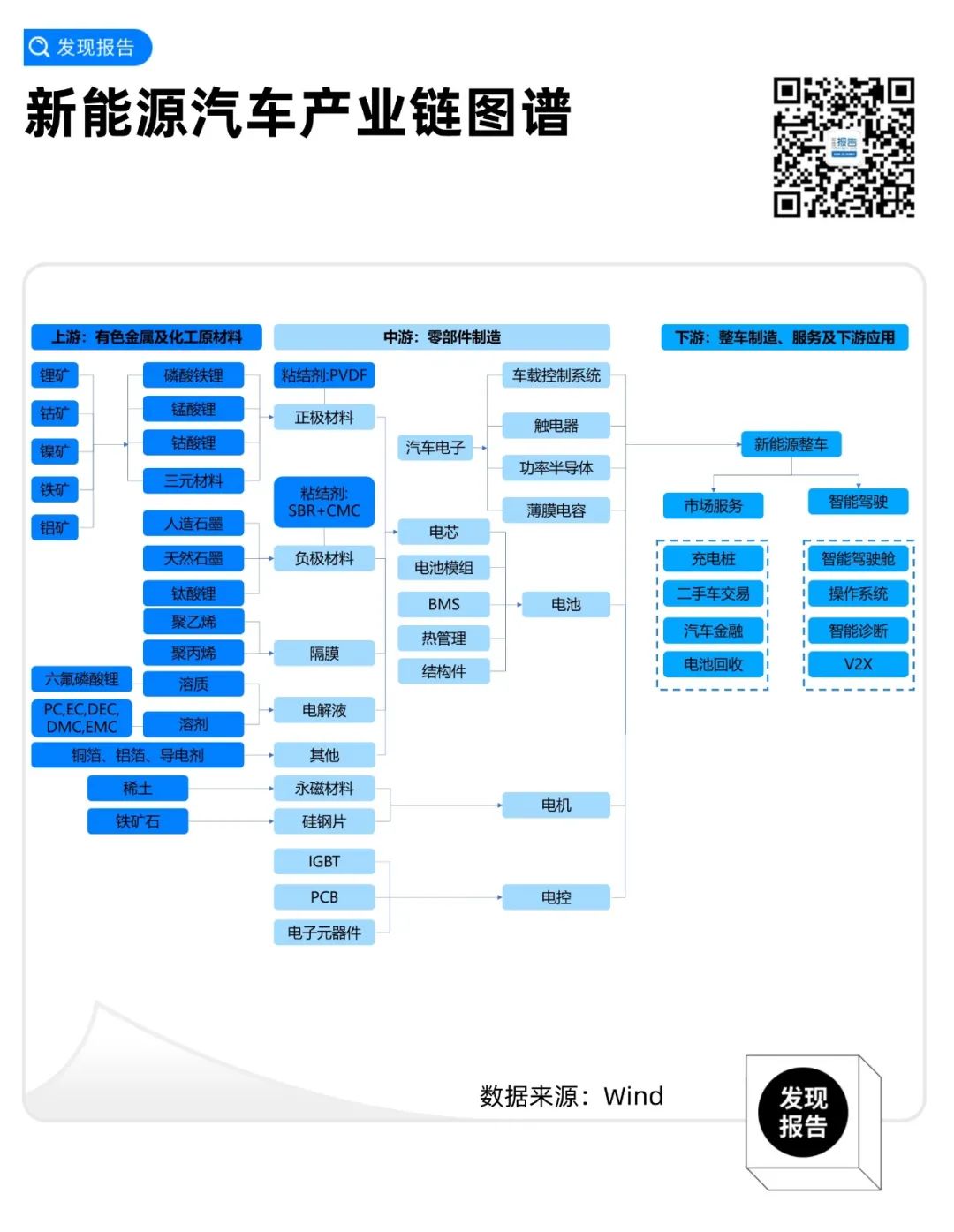

新能源车细分领域龙头梳理(上游)

在补贴政策、碳排放及优质车型带动下,全球新能源车销量继续大幅增长,而拉美非资源国疫情仍在持续发酵,下半年供给端将继续受到疫情影响,产量下滑及资本开支的放缓或将延续。

2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

其中,电池材料细分行业包括锂、钴、三元前驱体、电解铜箔、锂电池粘结剂等。由于后三部分多为复合资源,所以本文报告酱只梳理新能源车的上游——钴和锂两部分。

行业中,掌握原材料是保障成本优势的关键,按照这个逻辑,报告酱分别精选了其中的龙头——洛阳钼业、天齐锂业。

下一篇将分享中游电机电控部分,下游的整车部分(部分公司技术角度)。

前期内容回顾(点击标题阅读原文)

上游-钴资源

钴是一种非常稀有的小金属资源,是国家重要的战略资源。

USGS数据显示,全球钴资源储量约为700万吨。刚果(金)是最大的资源国,钴资源储量360万吨,约占全球总储量的50%;其次是澳大利亚,钴资源储量140万吨,占比约为20%;中国钴资源储量约8万吨,仅占全球总储量的1.12%,资源禀赋的缺乏,使得我们每年大量进口来满足自身的需求。

全球钴资源主要掌握在嘉能可、洛阳钼业、欧亚资源、Sherritt和淡水河谷等大型跨国生产商手中。

嘉能可作为全球最大的钴矿供应商,对行业影响力大,旗下钴核心资产是位于刚果(金)的Mutanda铜钴矿和Katanga铜钴矿,Mutanda矿于2019年底停产,Katanga矿于2018年初复产,未来Mutanda铜钴矿复产的预期和爬产的进度对供给端会产生较大的影响。

刚果(金)经过几十年的手工和机械开采,高品位氧化矿体逐步枯竭,很多矿山开始从露天开采转向地下开采,行业准入门槛提高。与此同时,刚果(金)手抓矿&半机械化小规模矿山会进一步规范,产量可能会保持相对稳定甚至是略有缩减。

综上,未来刚果(金)钴矿供应总体会保持稳中有升的态势。

2020年海外疫情爆发以来,全球钴原料运输受到明显影响,导致中国钴原料进口数据明显波动。

从需求的角度来看,全球汽车电动化发展将带动钴需求快速增长。虽然高镍化和无钴化是动力电池正极材料未来主流的两条技术路径,单位钴消费量会逐步减少,但是随着全球新能源汽车产销量的快速增长以及单车带电量的提升,新能源汽车领域的钴消费量仍然是会快速提升,预计至2025年全球新能源车钴需求量年均复合增速有望达到30%以上。

除此之外,3C消费电子领域受益于居家办公和远程教学等新模式的拉动,钴消费量有望保持稳定或是略有增长;硬质合金和高温合金受益于高端制造领域的拉动,钴消费量有望保持3-4%的复合增速。预计至2025年全球钴消费总量年均复合增速有望达到10%。

综上从中长期角度来看,钴价仍有望上涨。

钴龙头-洛阳钼业

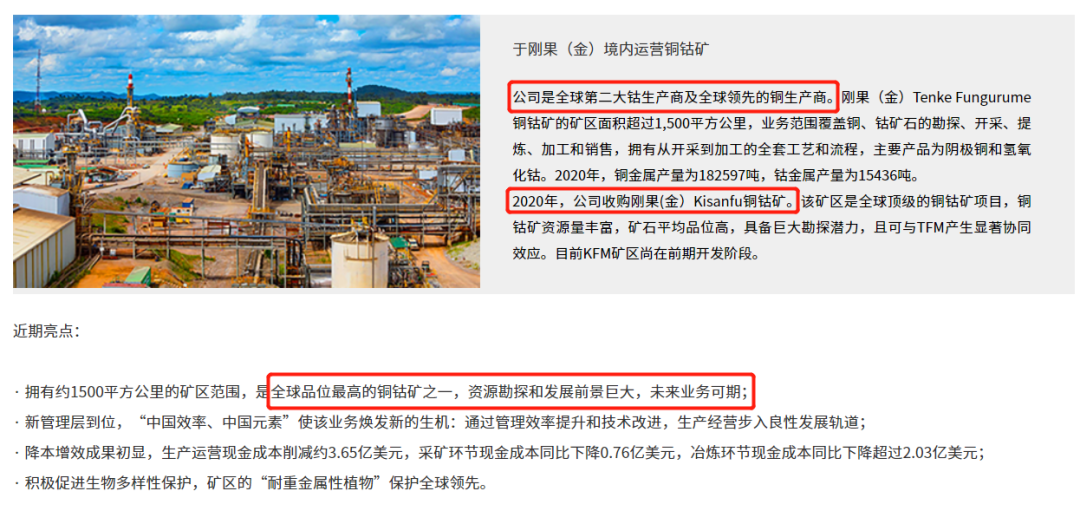

国内上市公司中,洛阳钼业、华友钴业、寒锐钴业、盛屯矿业更为聚焦钴领域。行业中,掌握原材料是保障成本优势的关键,在这几家公司中,洛阳钼业钴资源储量、产量分列全球第1、2位,也是报告酱最为看好的一家。

此前,洛阳钼业给市场的印象主要为精准的投资眼光——在行业周期底部果断出手收购资源,铸就了显著的资源优势——由最初的钼钨起家,最终成就多元化的矿业巨头。

在收购之前,公司的矿山运营能力与其投资能力相比显得并没有十分突出,收购资源后难以将资源优势充分转化为产量和成本优势。

但是经过几年的沉淀,公司进行了管理层调整,提前完成3年5亿美元降本目标,彰显出色成本管控能力。

新任总裁孙瑞文,有丰富的矿山管理经验,望进一步提高资源开发能力。且公司多个项目在近几年逐步投产带来产量增长,叠加低成本,高金属价格,业绩释放指日可待。

资料来源:公司官网

公司业绩中铜钴板块营收占比最大,收购Kisanfu后铜钴资源量进一步增长,短期NPM的E26L1N和TFM的10K项目达产带来产量增量,远期随着Kisanfu和混合矿开发,预计2025年公司将具备至少年产47万吨铜、6万吨钴的生产能力,带来较大业绩增量。

同时传统钼钨板块和铌磷板块盈利能力稳中有升,提供充足现金流。

总体来说,在商品景气大周期下,资源龙头公司值得特别关注。洛阳钼业作为兼具小金属品种与新能源赛道铜钴镍为一体的资源龙头,正面临行业与公司层面双重重估机遇。

上游-锂资源

电池级碳酸锂价格上扬贯穿2021全年,近期达到了20万元/吨,从2020Q2的4万/吨计算,涨幅超过400%。

基本面是价格上涨主要推手——原料供应紧张,需求旺盛,锂供不应求。

明年的行情会如何呢?

供给端看,

-

2022年矿山增量主要是Greenbushes提高产能,预期增量4-5万吨LCE,以及停产后计划复产的Ngungaju、Wodgina等;

-

国内矿山则重点关注李家沟和锂云母-化山瓷石矿;

-

海外盐湖主要关注雅宝和赣锋的项目;

-

国内盐湖增量主要在青海地区。

梳理来看,2022年全球锂资源供应增量大约在18万吨左右,但项目不及预期是常有的事情,再加上其他扰动,实际释放量大概率要低于预期数字。

需求方面,

-

锂电下游新能源需求强劲,渗透率超预期增长;

-

电力消纳、输配、波动等问题显现,储能的刚性需求逐渐显现。

在锂供应增量有限的情况下,叠加双碳大背景驱动,供需平衡的天平在短缺这一侧。预计2021/2022锂盐短缺量分别为2.5、6.7万吨,锂价整体易涨难跌,大概率均价维持在20万/吨以上。

据太平洋证券预测,未来两个季度锂盐环节利润仍然大于锂矿,但是利润逐步向锂矿倾斜。

站在目前时点,锂板块的驱动更应该侧重业绩的释放,锂价基数的抬升导致涨价幅度不如从前,但是行业高价高利的状态有望长时间保持,行业进入空前的高光时刻。

梳理行业主要公司,以2022年产量业绩为基础,从市盈率角度出发,同时考虑公司在行业中的地位、未来产能扩张情况、资源保障情况等因素,给予不同的因子,最终测算出目标市值和相对空间。

综合测算,未来空间较大的标的,分别是中矿资源、盛新锂能、天齐锂业、融捷股份等。

锂龙头-天齐锂业

天齐锂业是锂龙头企业,是全球极少数同时布局优质锂矿山和盐湖卤水矿两种原材料资源的企业之一,产业链覆盖上游矿山/盐湖、中游锂盐生产,还布局下游锂电企业。

① 矿山资源

在矿山资源板块,现拥有134万吨/年产能——以西澳大利亚Greenbushes矿为资源基地,四川雅江措拉锂矿为资源储备,获得了稳定、低成本、优质的锂原料供应。

天齐锂业引入战略投资者IGO后,仍持有Greenbushes矿26%的股权,对该矿山具有控制权。

Greenbushes是世界上正开采的储量最大、品质最好的锂辉石矿,品位高达2.1%,资源禀赋优异。该矿山锂精矿生产运营成本全球最低,锂精矿产品包括技术级锂精矿和化学级锂精矿,主要销售给泰利森的两个股东——天齐和雅保。

Greenbushes目前拥有产能134万吨/年,包括14万吨的技术级锂精矿和120万吨的化学级锂精矿;第三期化学级锂精矿扩产项目已启动,预计新增锂精矿产能60吨/年,规划产能达194万吨/年,预计2024年运行,远期还有一个52万吨/年化学级精矿产能选厂的规划。

四川雅江县措拉锂辉石矿矿石量1941.4万吨,折合氧化锂资源量255744吨,作为资源储备,近期无开发计划。

② 盐湖资源

天齐参股全球最大盐湖-Salar de Atacama拥有者SQM的25.87%股权,在盐湖板块获得一席之地;国内则参股日喀则扎布耶盐湖20%的股权。

前者Salar de Atacama盐湖含锂浓度高、储量大、开采条件成熟且经营成本低,是全球范围内禀赋优越的盐湖资源和全球锂产品的重要产区,公司碳酸锂的产能从7万吨扩产到12万吨,2022年扩产到18万吨;氢氧化锂的产能由1.35万吨扩产到2.15万吨,并在2023年达到3万吨。扎布耶目前拥有产能为一期0.7-1万吨,预计2022年总产能达到1.5万吨,规划到2023年实现3万吨。

③ 锂盐板块

公司现阶段主要依托射洪天齐、江苏天齐和重庆天齐提供碳酸锂、氢氧化锂、氯化锂及金属锂产品,目前公司拥有3.45万吨/年碳酸锂产能、0.5万吨/年氢氧化锂产能、0.45万吨/年氯化锂产能和0.08万吨/年金属锂产能,以上产能合计4.48万吨/年,预计需要使用的化学级锂精矿约35万吨。

公司2016年开始启动在澳洲奎纳纳一期和二期4.8万吨/年氢氧化锂项目生产线建设,目前一期氢氧化锂2.4万吨/年的建设工程已经完成,正在进行工艺调试,有望在2021年底投产,在2022年底达产。二期氢氧化锂项目主体工程已基本完成,目前仍处于暂缓建设状态。

2018年,公司在遂宁安居启动2万吨/年的电池级碳酸锂建设工作,但由于资金紧张,目前处于暂缓建设状态。

以上就是钴锂内容,下周将分享中游电机电控部分,下游的整车部分(部分公司技术角度),记得关注我们哦。

参考研报

钴

【东兴证券】金属行业:2022年金属及金属新材料市场展望(策略会版)

锂

公司

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。