新能源车产业链,一文全梳理(附报告)

在全球碳中和目标引领下,新能源汽车是汽车行业的未来,渗透率将持续提高,电动化、智能化加速演绎,这也将为2022年汽车行业的投资主旋律。

汽车行业因电动化、智能化变革,焕发新的机会,结构性的此起彼伏,影响着行业既得利益者与新进入者之间的格局,新旧交替也让整车厂、零部件供应商迎来新机遇,相关产业链受到市场的关注度日益攀升。

作为明年的热门投资主线之一,报告酱也将借此机会与大家一同梳理。

-

新能源车行业的驱动因素

-

产业链梳理

-

细分领域龙头

政策夯实下限,需求决定上限

新能源汽车行业嵌套着多个小行业,而每个行业都受政策、周期影响而波动。

政策方面,双碳目标是最大的驱动因素。

根据双碳目标,2020年11月2日,国务院办公厅正式发布了《新能源汽车产业发展规划(2021-2035年)》,正式明确了我国新能源汽车产业高质量发展、迈向世界汽车强国的国家战略,并提出:2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%;2025年新能源汽车销售占比达20%;2035年纯电动汽车成为销售主流,公共领域用车全面电动化;将大力推动充换电网络建设,鼓励开展换电模式应用。

另外,新能源车的补贴延长两年至2022年,也是很大的驱动因素。政策表示,原则上2021-2022年补贴标准分别在上一年基础上退坡20%、30%;公用领域用车2021-2022年补贴标准分别在上一年基础上退坡10%、20%,奠定今后两年相对稳定的政策环境。

需求方面,我们主要看渗透率是否提升。

全年维度来看,2020年,我国新能源车销量为136.7万辆,同比增长10.9%,渗透率为5.40%,2021年一季度实现销量53.3万辆,同比增长318.60%,渗透率达到7.9%,销量增长强劲,展望全年,预计国内销量有望达到250万辆,同比实现翻番增长。

对比美国:2020年新能源车总销量为35万辆,同比上涨4%,渗透率约为2%。21Q1美国纯电动车销量为10万辆,同比增长45%,渗透率达到2.5%。

受政策和需求影响,各大巨头厂商的入局,也让新能源车赛道更加火爆。

预计随着补贴逐渐退出,传统车企发力新能源,行业核心的驱动力逐渐由政策转向真实市场需求,这时候,产业链的数据就成了核心变量。

产业链中,哪条最赚钱?

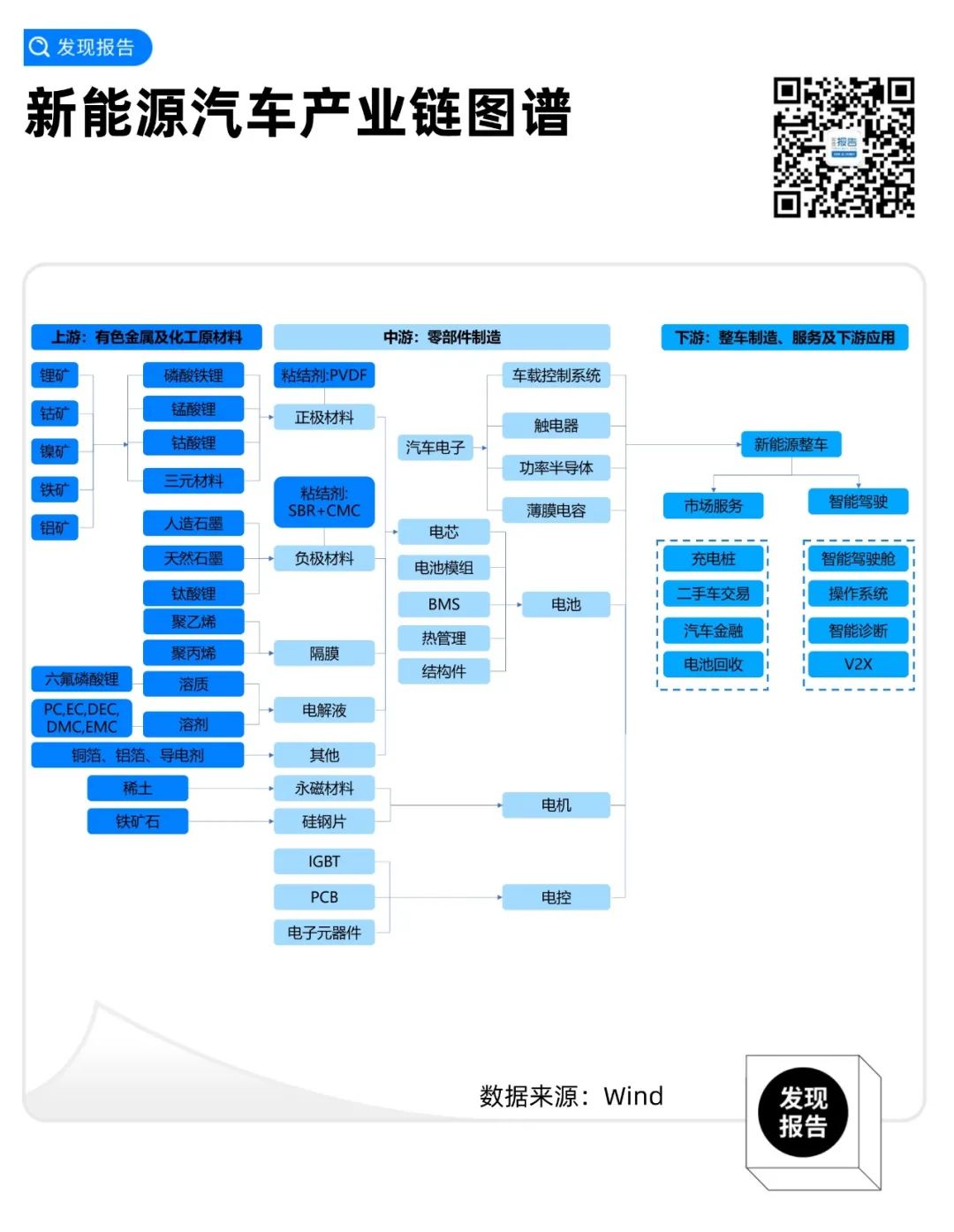

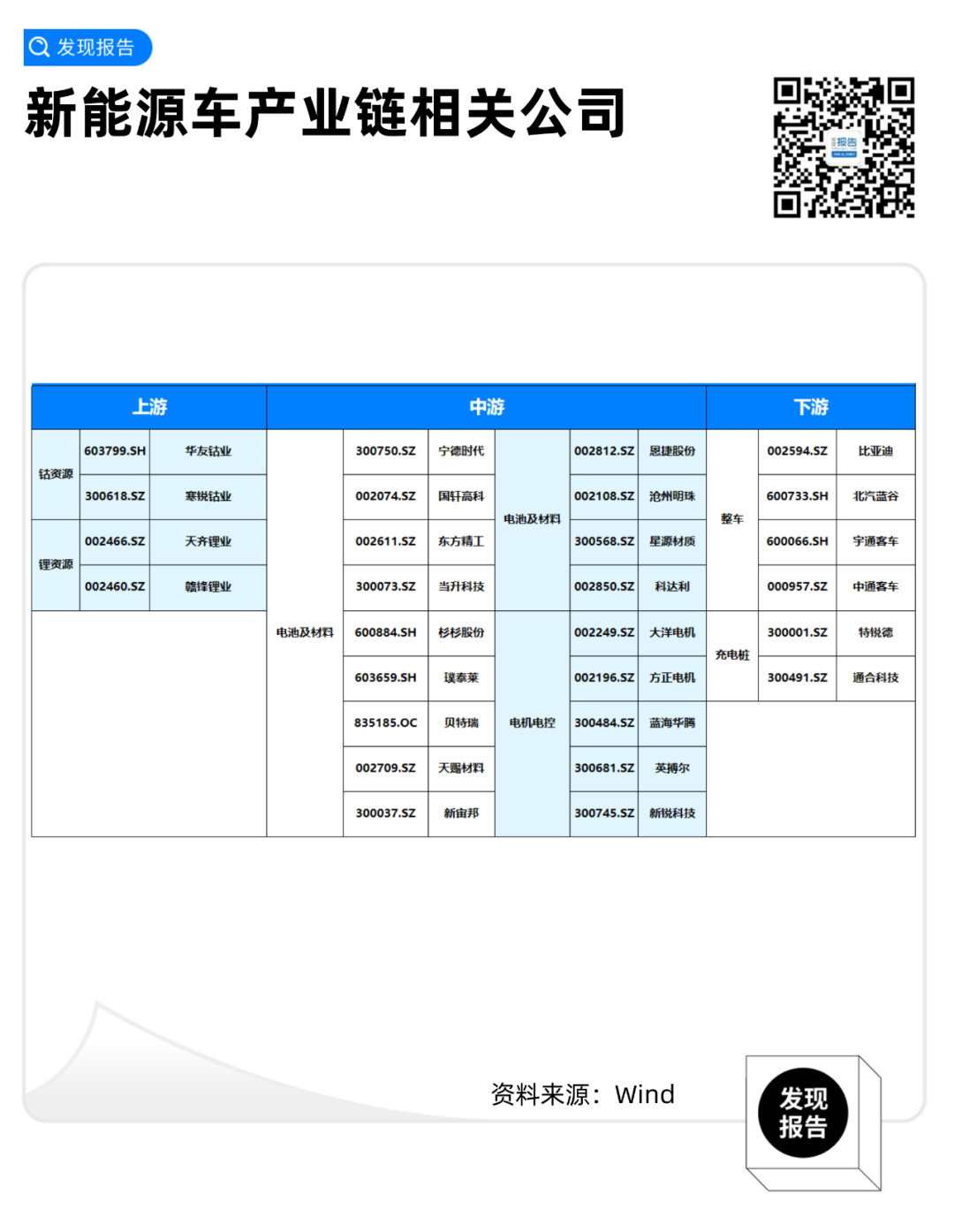

新能源汽车产业链可划分为上游有色金属及化工原材料、中游零部件制造、下游整车制造、服务及软件应用。

1. 上游:有色金属及化工原材料

新能源车上游包括各类矿产资源,锂、钴、镍、稀土等,以及新能源化工品,石墨、六氟磷酸锂、PVDF等。前几个矿产资源我们听说的较多,本篇我们重点介绍PVDF和NMP。

PVDF

PVDF全称聚偏氟乙烯,具有良好的化学稳定性与电解液亲和性,被广泛应用于锂电池正极粘黏剂与锂离子电池隔膜涂覆材料。

据国君化工团队测算,2020-2025年PVDF需求量有望从4.3万吨提升至7.63万吨,年复合增长率60.8%。但当前电池级PVDF产能仅有6000多吨,新增产能方面,国内除联创股份0.8万吨/年预计2021年下半年投产外,大多数企业资本开支规划尚在前期环评阶段,新增产能预计将在2022年年底之后逐步释放,短期来看供给增量有限。

加上PVDF的原材料——R142b——会破坏臭氧层,受到国家严格控制。当前R142b扩产产能大部分也处于环评阶段,扩产周期在两年左右,原材料供应紧张短期亦难以缓解。

产能增长不足与锂电旺盛需求有望推动PVDF行业持续高景气。

NMP

NMP全称N-甲基吡咯烷酮,是一种无色透明液体,具有良好的化学稳定性和热稳定性,是锂电池正极材料涂布生产用的粘结剂溶剂,与粘结剂用量比约20:1。

以锂电粘结剂PVDF需求量为基准测算,仅2022年新增NMP需求就高达20万吨,当前我国NMP在建及规划产能不足15万吨,供需偏紧格局短期难以改变。

并且,NMP的上游原材料电石生产耗电、碳排放极大,近年来我国逐渐加强对电石行业的管控,发布了多项针对优化电石产业结构的报告及指导意见,未来供给可能呈现长期刚性,而需求端受益于可降解塑料等新兴领域拉动,未来增长依旧可观。

据国君化工团队测算,未来三年电石供给CAGR3为4%,需求CAGR3为5.2%,供需失衡下电石高景气或将长期维持,支撑NMP价格维持高位。

同样地,由于下游需求快速爆发,供给又都具有相对刚性,今年以来,以锂、稀土、PVDF为代表的多类上游原材料价格暴涨。考虑到全球“碳中和”下部分原材料扩产受限,且下游需求还在持续爆发式增长,未来上游原材料结构性供需紧张的局面或将反复重演。

2. 中游:零部件制造

新能源车中游主要包括三电系统和汽车电子,前者可以分为电池、电机、电控,电池又可以拆为正极、负极、隔膜、电解液,汽车电子主要有车载控制系统、继电器、功率半导体、薄膜电容等等。

其中“三电系统”是新能源车区别于传统燃油车的核心零部件,动力电池更是称为新能源汽车的“心脏”,占比整车成本近40%,具有技术壁垒高,研发投入大,深度绑定下游客户等特征。

动力电池我们之前有过专门分享《动力电池 | 江湖再起波澜,制胜关键是什么?》,可以查阅看详情哦~

以宁德时代为代表的我国动力电池厂商已深入布局海外市场,在技术、规模、客户资源等方面全球领先,2020年中国大陆动力电池企业全球市占率近50%。

在全球供应链持续完善,扩产加速规模效应提升背景下,相关企业有望持续抢占全球市场份额,动力电池全产业链或享受“行业增长+全球市场份额提升”的双重红利。

正极材料

动力电池中正极材料成本占比在40%以上,其性能直接决定了动力电池容量的上限,是电池材料中最为核心的环节。

当前电池正极的主流技术路线主要有磷酸铁锂和三元两大类,磷酸铁锂在成本、安全性、循环寿命方面优势明显,主要定位于平价代步车、运营车、商用车市场,三元则具备更高的能量密度和更佳的充放电效率,定位于中高端车型。

由于两种电池都有各自合适的定位和市场,因此预计两种路线将长期并行,难以出现一方替代另一方的现象。

据GGII数据,2020年我国正极材料出货量达51万吨,6年CAGR达37.6%,其中磷酸铁锂出货12.4万吨,占比24.3%,三元出货23.6万吨,占比46.3%。

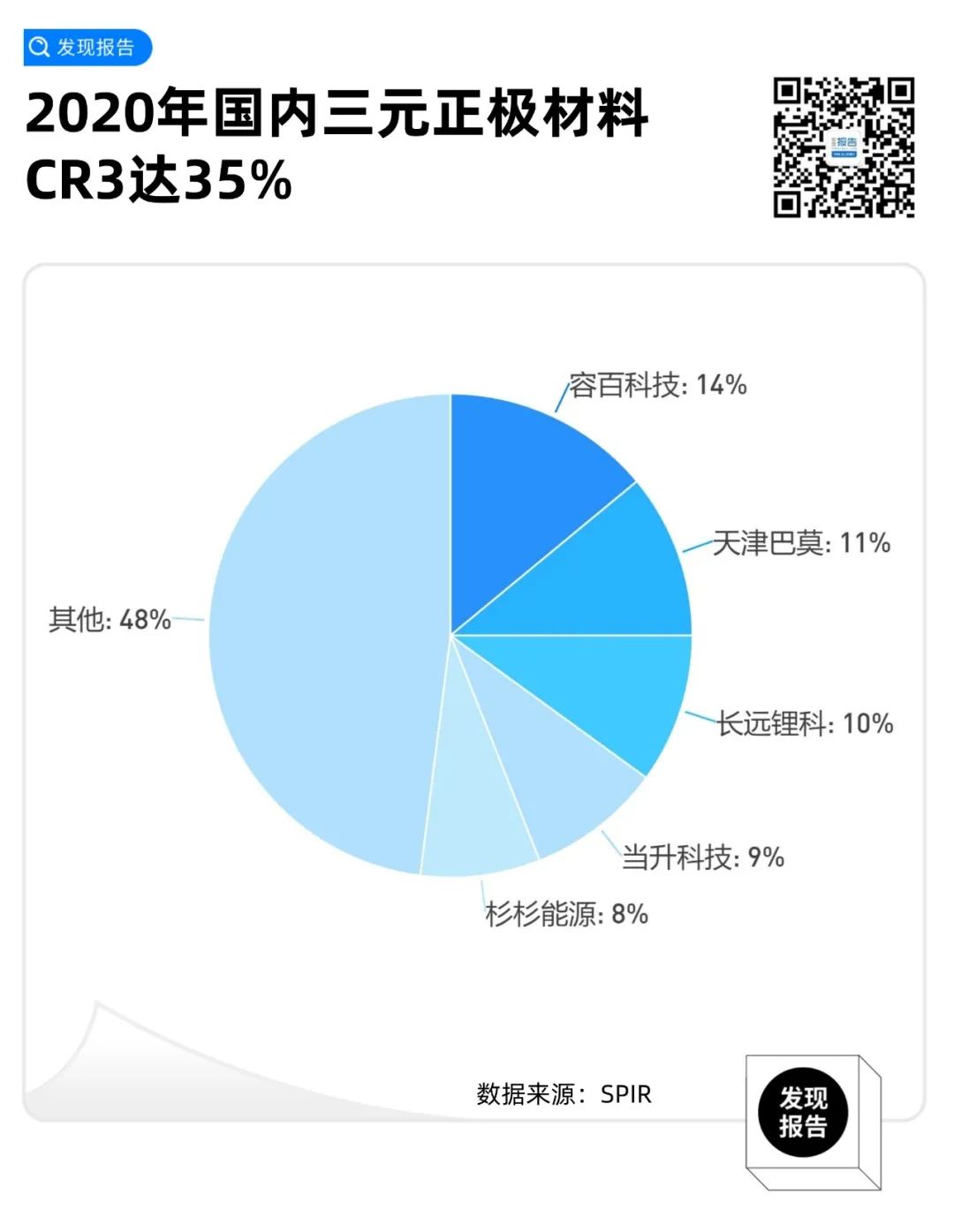

正极行业竞争格局较为分散,行业集中度较低,2020年国内三元正极材料CR3仅为35%,排名前三的分别为容百科技、天津巴莫、长远锂科,核心原因在于三元正极整体技术壁垒不高,常规型产品同质化程度较高,随着高镍化、单晶化等高技术壁垒新系列产品加速渗透,行业竞争格局有望得到改善。

负极材料

负极材料主要有人造石墨和天然石墨两种类型,当前人造石墨比容量和天然石墨已经比较接近,且循环、倍率、高温性能更优,在下游应用更广泛。

据GGII数据,2020年我国负极材料出货量达36.5万吨,6年CAGR达38.6%,其中人造石墨出货占比达84%,较19年提升6pct。

负极市场集中度适中,2021H1国内负极材料CR3达46%,排名前三的分别是深圳贝特瑞、璞泰来以及杉杉股份。

负极材料是技术资金密集型行业,原材料和石墨化制造环节是负极行业的主要成本构成,为降低成本,减少外协加工、自产石墨化和炭化环节已成行业发展趋势,考虑到一体化建设对资金的需求较大,资金壁垒的边际提高有望驱动行业集中度进一步提升。

隔膜

锂电池中隔膜的作用是隔离正负极、防止短路,其性能直接影响电池的寿命、容量和安全性。

目前的技术路线主要有湿法和干法两种,相较于干法工艺产品,湿法隔膜具有更好的孔隙结构一致性、更强的拉伸强度和抗穿刺强度等优势,并且厚度更薄更均匀,通过对隔膜基膜涂覆陶瓷、硫酸钡等无机材料后可进一步改善湿法隔膜的耐热性问题,是行业未来的主要发展趋势。

据GGII数据,2020年我国隔膜出货量达37.2亿平,6年CAGR达42.2%,其中湿法隔膜出货占比达70%。

隔膜属于重资产行业,相关企业固定资产占比在40%以上,且由于生产工艺极为复杂,产品生产良率较低,对于技术工艺以及规模化降本要求较高,技术、资金密集型特点构筑了高进入壁垒,驱动行业格局不断走向集中。

2020年国内湿法隔膜出货量CR3占比达82.2%,其中恩捷股份出货占比更是高达44%,未来行业龙头有望强者恒强。

电解液

电解液在锂电池内部连接正极和负极,起到离子传导的作用,对于锂电池能量密度、宽温应用、循环寿命和安全性能等方面的性能都具有十分重要的作用。

电解液配置技术难度较低,且轻资产属性较为明显,在产能投资上不具备明显的壁垒,电解液环节的核心在于对原材料的把控以及对新型添加剂配方的研发。

原材料方面,溶质、溶剂、添加剂占电解液成本比例达90%以上,原材料价格波动显著影响电解液厂商的盈利能力,纵向一体化布局企业具备较强的成本优势,例如拥有六氟产能的天赐材料,深入布局溶剂、添加剂领域的新宙邦在盈利能力与盈利稳定性上均具备明显优势。

此外,电解液性能的改善主要来源于添加剂类型和比例的改善,具备较强添加剂配方研发能力的企业往往能获得产品溢价。

据GGII数据,2020年我国电解液出货量达25万吨,6年CAGR达34.4%。集中度方面,电解液环节行业集中度较高,2020年国内CR3占比达62%。

3. 下游:整车制造、服务及应用

下游主要有三大部分,整车制造、服务及软件应用。

整车制造可以分为乘用车、商用车,服务方面主要是充电服务及后市场服务,例如充电桩、汽车金融、二手车交易、电池回收,软件端应用最主要的是智能驾驶。

由于当前新能源车渗透率较低且智能驾驶技术尚不成熟,下游软件端应用仍处于导入期,目前苹果、谷歌、百度、小米等海内外科技巨头已相继布局智能驾驶业务。

关于造车新势力的分享,可以查看《频频放大招!造车新势力们,谁更强?》;充电桩可以看《新能源开启“飙车”模式!充电桩也疯狂,一年暴涨17倍?》。

4. 中游更具确定性

整体来看,新能源车上游重视资源,中游重视成本,下游重视需求。

对于上、下游,资源供给、整车销量等高频数据分别是核心变量。中游制造环节处于微笑曲线中间,本质上为加工属性,因此成本控制能力为核心竞争要素,企业竞争壁垒来自原材料掌控能力及技术迭代速度。

新能源汽车产业链细分行业众多,且不同组件之间差异较为明显,当前下游整车、中游动力电池、电池组件以及上游电池材料行业市值较大。

从2021年中报数据来看,盈利能力ROE水平较高的行业集中在汽车电子中的新能源车薄膜电容(23.23%)、功率半导体(18.09%),智能驾驶中的智能诊断(19.54%)以及电池组件中的隔膜(12.32%)、电解液(12.28%)、负极材料(11.79%)。

但公募基金的配置偏好与盈利能力的高低并不完全一致,超配比例较高的集中于产业格局较为清晰,龙头表现较为突出动力电池行业(0.67%)。

并且,产业链的中游则有较高壁垒,且格局暂时稳定,因而重点布局中游更为合理且更具确定性。

碍于篇幅原因,细分领域龙头我们将在下周分享哦~包括但不限于下图内容,并精选重点领域的龙头主要分析。

参考研报

新能源车三电产业报告

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。