人工智能的黄金时间点来了!全文解析机会热点

今年3月,十四五规划《纲要》出台,“人工智能、量子信息、集成电路”这三个领域成为新的关注点。其中人工智能成为大国提升国家竞争力、维护国家安全的重大战略,中国决不能落后。

过去 60 年,人工智能经历了几次从爆发到低谷再重新焕发生机的过程,进入 21 世纪以来,随着数据的爆发式增长,计算能力的大幅度提升和深度学习的发展和成熟,人工智能迎来了第三次发展浪潮,人工智能技术走向了全面应用,在全球范围内掀起了一场新的产业革命。而 2020 年突如其来的疫情,对人类的生命健康,以及全球的经济发展构成了巨大挑战,却也无意中加速了产业智能化的进程。

在此大背景之下,报告酱根据多份报告,希望通过这篇文章帮助大家更好地理解:什么是人工智能?产业链都涉及哪些行业?目前行业发展到哪一步了?有什么一级、二级市场的投资机会?能为中国人工智能行业贡献一份绵薄之力。

01

人工智能=让机器像人一样?

人工智能的一个比较流行的定义,也是该领域较早的定义,是由当时麻省理工学院的约翰·麦卡锡在 1956 年的达特矛斯会议上提出的:人工智能就是要让机器的行为看起来就像是人所表现出的智能行为一样。另一个定义指人工智能是人造机器所表现出来的智能。

总体来讲,当前对人工智能的定义大多可划分为四类,即机器“像人一样思考”、“像人一样行动”、“理性地思考”和“理性地行动(或决策)”。这也就是人工智能基本的四大应用:

①感知能力(Perception)

指的是人类透过感官所收到环境的刺激,察觉消息的能力,简单的说就是人类五官的看、听、说、读、写等能力,学习人类的感知能力是AI 当前主要的焦点之一。

②认知能力(Cognition)

指的是人类透过学习、判断、分析等等心理活动来了解消息、获取知识的过程与能力,对人类认知的模仿与学习也是当前 AI 第二个焦点领域。

③创造力(Creativity)

指的是人类产生新思想,新发现,新方法,新理论,新设计,创造新事物的能力,它是结合知识、智力、能力、个性及潜意识等各种因素优化而成,这个领域当前人类仍遥遥领先 AI,但 AI 也试着急起直追,主要领域包括:AI 作曲、AI 作诗、AI 小说、AI 绘画、AI 设计等。

④智能(Wisdom)

指的是人类深刻了解人、事、物的真相,能探求真实真理、明辨是非,指导人类可以过着有意义生活的一种能力,这个领域牵涉人类自我意识、自我认知与价值观,是ˋ当前AI尚未触及的一部分,也是人类最难以模仿的一个领域。

02

产业链全景

人工智能产业链包括三层:基础层、技术层和应用层。基础层是人工智能产业的基础,为人工智能提供数据及算力支撑;技术层是人工智能产业的核心;应用层是人工智能产业的延伸,面向特定应用场景需求而形成软硬件产品或解决方案。

①产业链上游-基础层

基础层主要是研发硬件及软件,例如AI芯片和数据采集等。人工智能芯片市场的规模也正在持续扩大,截至2019年,已突破50亿元。

软件方面,当前处于智能化时代,数据也将成为一种资源。数据量和数据质量将直接影响对人工智能算法的训练,例如目前最热门的机器学习技术——深度学习,需要大量的训练数据才能展现出较好的结果。IDC预测,2020年全球数据量将达到175ZB。得益于我国的人口数量、智能手机的普及以及5G、物联网等技术的发展,中国的数据量将是全球增长最快的。

公司方面,芯片领域以华为、全志为主要代表企业;计算系统计算,重头戏如云计算,BAT系企业均有布局,5G通信主要企业则为华为;数据采集则主要有华为、百度以及腾讯。整体看,以华为、百度、腾讯以及阿里巴巴在人工智能基础层有着广泛的布局。

②产业链中游-技术层

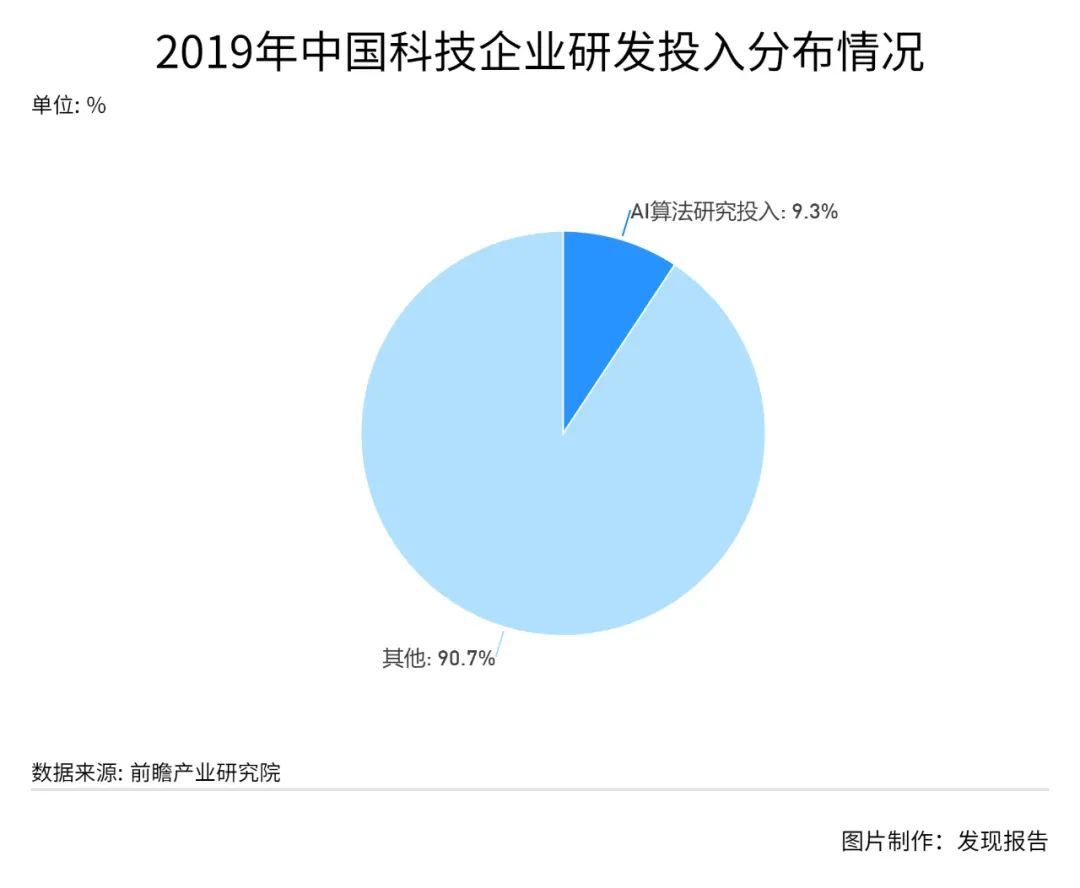

技术层主要包括算法理论、开发平台和应用技术。2019年中国科技企业技术研发投入约为4005亿元,其中人工智能算法研发投入大部分来自互联网科技公司,占比为9.3%,超370亿元。

在国内,人工智能技术平台在应用层面主要聚焦于计算机视觉、语音识别和语言技术处理领域,代表企业包括科大讯飞、格灵深瞳、捷通华声(灵云)、地平线、SenseTime、永洪科技、旷视科技、云知声等。

百度、阿里、腾讯作为各行业巨头在人工智能产业链的布局较为全面,属于人工智能产业的综合选手,在人工智能技术层也占有较大的市场份额。百度、阿里、腾讯和科大讯飞是首批国家新一代人工智能开放创新平台,更多的开发者可依托这些平台快速搭建自身的产品。

③产业链下游-应用层

应用层主要面向特定应用场景的需求而形成软硬件产品或解决方案。当前的主要应用场景包括智能医疗、智慧金融、智慧教育、智慧交通、智能家居、智慧零售和智能制造等。公司方面,最近很火的极米科技,主打投影仪;小米的智能家居等都是该领域的佼佼者。

从技术的研发速度判断,现阶段我们正处于第六阶段的人工智能蓬勃发展期。我国作为全球最大的人工智能应用市场,中国人工智能技术有望为中国高端制造提供换道超车的机会,并推动数万亿数字经济产业转型升级。

03

AI发展前景如何?

①市场规模

近年来,中国人工智能产业发展迅速,语音识别和计算机视觉成为国内人工智能市场最成熟的两个领域。自2015年开始,中国人工智能产业规模逐年上升,已经成为全球第二大人工智能单一市场,约占全球市场规模的12%。在此过程中,中国企业相信未来人工智能将逐渐改变全球商业的游戏规则,并将人工智能作为优先投资的战略方向。

据IDC预测,到2023年中国人工智能市场规模将达到979亿美元。相较全球,中国企业对人工智能的投资热情更高:埃森哲最新全球高管调研显示,近半数(49%)的中国企业近三年内在人工智能项目上的总投资超过0.5亿美元。

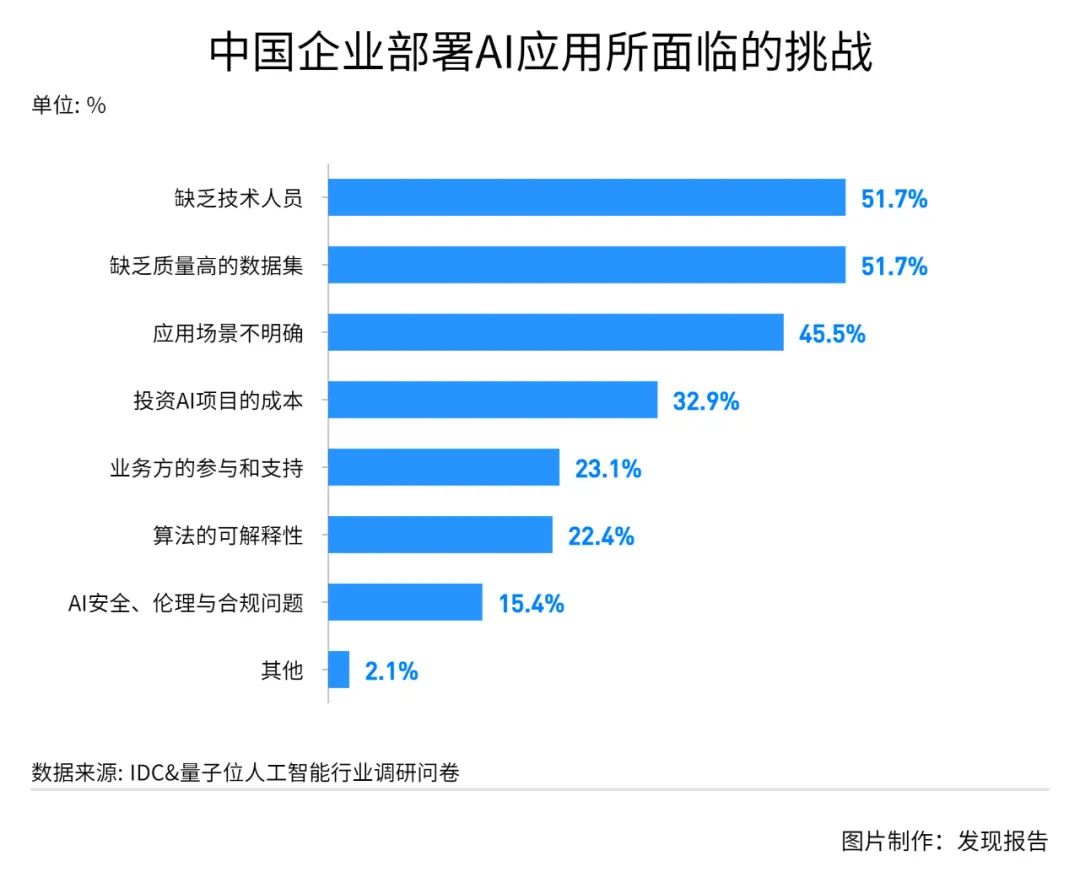

然而,中国企业对人工智能技术的应用仍然普遍滞后。能否实现人工智能规模化推广,已经成为企业成败的关键。

人工智能规模化应用将给企业带来什么红利?首先,企业市场溢价能得到大幅提升。第二,全面提升企业的业务成果。第三,带来高额的投资回报率。

②发展规划

国家政策层面看——《新一代人工智能发展规划》提出,到2020年初步建成人工智能技术标准、服务体系和产业生态链,培育若干全球领先的人工智能骨干企业,人工智能核心产业规模超过1500亿元,带动相关产业规模超过1万亿元。

在国家层面政策的不断推动下,我国各省市也相继出台了适合本地发展环境的人工智能“十三五”相关规划,据前瞻对制定了具体产业规模发展目标省市的整理,中国12个省市2020年的规模目标达到4290亿,远远超过国家层面制定的1500亿的目标。

另进一步研读各省市的政策,可知现阶段国家较为注重人工智能领域的建设——基础层看,注重芯片等硬件研发;技术层则注重智能计算平台的搭建、智能感知处理、智能交互中心的建设,而应用层则注重人工智能创新发展试验区建设。

③行业投资现状

2014-2019年Q3,中国人工智能行业总计共有2845起投融资事件发生,总计融资金额为3583.65亿人民币,其中2014-2018年在融资事件及融资规模上呈现持续增长态势,2018年融资金额达1189.8亿元,融资事件649起。2019年前三季度,我国人工智能行业融资金额为577.17亿元,融资事件达254件。

04

投资热点

因人工智能行业投资具有较强的集群特性,故本文从地区以及应用领域阐述人工智能领域的投资热点。

①地区投资热度

2014-2019年Q3,北京、广东两地聚集了全国55.89%的人工智能投融资事件数量,上海与浙江紧随其后,分别有384及271起人工智能行业投融资事件发生。北方、南方、东部地区的表现较为强势。其中以城市据点来看,北京、深圳、上海三座国内超一线城市已成为了我国人工智能行业发展的三角着力点,以点带面地带动京津冀发展区、粤港澳大湾区、长三角经济区的人工智能技术崛起,并覆盖全国。

②应用领域投资热点

中国人工智能企业应用领域主要分布在企业技术集成与方案提供和关键技术研发和应用平台应用领域。截至2019年2月,人工智能企业广泛分布在18个应用领域,其中企业技术集成与方案提供、关键技术研发和应用平台两个应用领域的企业数占比最高,分别达到15.7%和10.5%。

人工智能是未来科技发展的趋势,它对我们生活的影响越来越大。人工智能的出现不仅可以改善我们的生活,使我们的生活更便利,也能完成一些我们无法做到或者高危的工作。它拥有着很大的市场和发展潜力,报告酱更加看好人工智能的龙头企业。

01

语音识别-科大讯飞(002230)

公司是我国人工智能产业先行者,拥有国际领先的自主知识产权的人工智能源头核心技术。公司承建多个国家级人工智能平台,是我国人工智能国家队。当前,公司持续推进“平台+赛道”战略,在开放平台以及消费者、智慧教育、智慧医疗、智能办公等重点行业的各条赛道上,应用成效显著,推动公司业绩持续高速增长。作为我国人工智能领域龙头,公司将深度受益于我国人工智能产业的蓬勃发展。

02

人脸识别-海康威视(002415)

海康成立于01年,以安防监控板卡和DVR业务起家,伴随视频监控由“看得见”到“看得清”再向“看得懂”升级,公司逐步转型成为了以视频为核心的智能物联网解决方案和大数据服务提供商。由于视频监控是一种天然的物联网系统,感知是手段,应用是灵魂,公司在15-19年间完成了硬件的智能化升级、AI Cloud架构的建立、从“两池一库四平台”到“物信融合数据平台”的进阶,有望在5G物联网时代展现平台效应,成为面向多元化下游应用的生态构建者。

03

手势控制-歌尔股份(002241)

公司当前实行“零件+成品”的协同发展战略,零件包括声学部件、光学器件、微电子产等,成品包括TWS耳机、VR/ AR、智能手表等产品。其中TWS耳机为近几年公司成长主线,可穿戴产品也将助力公司实现中长期的持续成长。

04

云计算-烽火通信(600498)

公司光通信设备全球份额前五,国内前三,历史采购情况判断国内综合份额约20%-25%。2020年开启5G规模建设周期,基于优良的研发和产品能力,通信系统业务将进入新一轮成长周期。近期运营商集采份额超预期:中移动2020年GPON设备新建部分中标份额达到50%;中国移动2020年至2021年SPN设备新建部分集采份额31%等;这些超预期订单有望进一步增厚公司业绩。

05

云计算-用友科技(600588)

公司专注企业服务33年,稳居企业级服务SaaS龙头。在产品、生态、市场和信创等方面优势显著。2020年,公司发布YonBIP,采用云原生架构,基于统一iuap平台,实现产业链及企业间互联互通,助力企业进行商业创新,推动公司服务从软件向平台服务转型。受国产化、云化、数智化等多重驱动,我国企业级SaaS市场景气持续提升,同时,公司产品丰富度、基础架构、收费模式等稳步改善,市占率有望进一步提升。

06

OCR-汉王科技(002362)

汉王科技是智能人机交互领域拥有核心技术的领头羊,主要业务为笔迹输入、手写识别、光学字符识别(OCR)、人脸识别及电纸书。在模式识别领域拥有领先的核心技术,行业即将迎来快速发展阶段。另一方面,汉王科技依靠核心技术开拓电子阅读市场。全球电子阅读市场高速发展,平均增速在100%左右。汉王在电子阅读器领域有较强竞争力,拥有最丰富的产品线,已建立起最知名的品牌;拥有多年积累的数码产品销售网络。汉王作为电子阅读器行业的龙头,将充分享受行业迅速膨胀带来的机遇。

07

指纹识别-汇顶科技(603160)

汇顶科技是目前业内唯一能够提供包括屏下光学指纹识别方案、活体指纹识别方案、IFS、盖板(玻璃、陶瓷、蓝宝石)和Coating在内全系列指纹识别解决方案的公司,并已经成为安卓阵营全球第一的指纹识别方案提供商。目前主要面向智能终端、物联网及汽车电子领域提供领先的半导体软硬件解决方案。产品和解决方案已经广泛应用于华为、OPPO、vivo、小米、一加、Google、Amazon、Samsung、Nokia、Dell、HP、LG、ASUS等国际国内知名品牌,服务全球数亿人群,是安卓阵营应用最广的生物识别解决方案提供商。

参考研报

01

行业全景

【中国信通院】人工智能行业核心技术产业白皮书:深度学习技术驱动下的人工智能时代

【德勤】人工智能行业中国成长型AI企业研究报告:迈向巅峰之路

*【中信证券】2021全球人工智能投资新机遇:自动驾驶、AI医疗、AI金融

*【中信证券】人工智能:挑战与机遇

02

公司研报

科大讯飞-【平安证券】深度报告:国内人工智能产业龙头,“平台赛道”战略推动公司发展

极米科技-【华安证券】人工智能C端稀缺标的,打造物联网爆款新应用

海康威视-【并购优塾】海康威视VS大华股份:2021年5月跟踪,视频监控产业链深度梳理

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。